Новая популяция фракталов

Фракталы обеспечивают построение многих торговых стратегий. В данной статье предложена их систематизация, включая описание общих принципов, и представлен новый подход к определению истинности и ложности фрактальной модели. Введенное с легкой руки д-ра Билла Вильямса определение фрактала, применяемого для идентификации рыночной модели, указывающей на вероятное направление развития цены, вызывает бурные споры в среде трейдеров и аналитиков. Многие отрицают возможность эффективного использования данной формации для практического применения в торговле. Их оппоненты утверждают, что это – один из наиболее качественных инструментов для оценки рынка в краткосрочном периоде, чего нельзя сказать о других способах определения будущего ценового движения. Кто же прав?

Краеугольный камень в понимании принципов

Прежде чем попытаться разобраться в этом вопросе, позвольте сделать небольшое отступление. Практически любой человек, особенно имеющий образование в области точных наук, пытается понять физический смысл определения «фрактал». Я уже испытал на себе нападки не одного десятка ученых мужей, с научными степенями и без оных, и понимаю причину атак с их стороны. Сам я по образованию физик, и полностью согласен, что использование терминов фрактал или фрактальный анализ – не совсем корректно. Я и сам не прочь иной раз подискутировать о красочности решения проблемы анализа рынка с помощью дифференциальных уравнений высшего порядка, неопределенных интегралов, краевых задач и прочих премудростей математического анализа. Но даст ли это результат? Однажды Нобелевский лауреат В. Леонтьев по поводу фондового рынка выразился: «...Ни одна отрасль не поглотила столько денег и усилий при столь ничтожных результатах». Я не встречал высказывания лучше, и мне остается только добавить свое личное мнение: наука бессильна там, где правят эмоции. Наконец, обращаю внимание читателей, что в биржевой среде часто используются такие термины и определения, которые совершенно не совпадают с их смысловым наполнением. За примерами далеко ходить не нужно: всем известное и популярное слово «капитализация» в 95% случаев применяется некорректно. Если не верите, обратитесь к любому терминологическому словарю – и сразу поймете, о чем речь. Лично я насчитываю не менее дюжины определений данного термина, поэтому не вижу особенной причины для беспокойства о том, что определенный образ ценового движения получил название фрактала. Более важно – можно ли использовать этот образ для извлечения выгоды.

Мне представляется уместным применение фрактального анализа по следующим соображениям. Укрупняя масштаб (двигаясь от недельных к дневным, от дневных к часовым, от часовых к 15-минутным графикам и т.д.), мы увидим, что пик/дно любого фрактала большего масштаба будет являться пиком/дном фрактала меньшего временного масштаба. Но ни в коем случае не наоборот: экстремум фрактала на 15-минутном графике не обязательно будет являться экстремумом фрактала в дневном измерении. Именно поэтому не играет никакой роли, с каким масштабом мы работаем. Более важен временной горизонт торговли, основанной на фрактальности. Кстати, данный аспект, на мой взгляд, - прямое доказательство действенности идеи оценки рынка, основывающейся на его фрактальности*.

Учитывая опыт многочисленных дискуссий, я рекомендовал бы сконцентрировать внимание на следующем: обращаясь к структуре фрактальной модели, которую можно определить также как "рекурсивная модель" (что более верно с точки зрения математики, описывающей ее на своем формальном языке), мы имеем обычное колебательное движение, называемое разными авторами по-разному: рыночный размах, свинг, колебание и т.д. Осмысление этого факта - краеугольный камень в понимании принципов работы фрактала и способов его использования.

Стратегии прорыва и стратегии коррекции

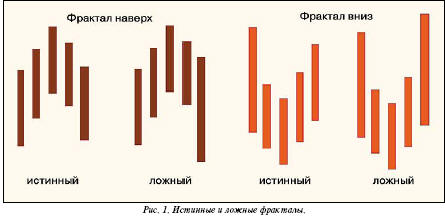

Несмотря на различие методов, предлагаемых разными исследователями, легко обнаружить схожесть подходов к работе с данными рыночными моделями. Их можно разбить на две большие группы. В первую попадают "стратегии прорыва", обусловливающие занятие позиции в сторону наметившегося или произошедшего ценового импульса, а во вторую - "стратегии коррекции", построенные на использовании корректировочного движения. Вместе с тем, ориентация на любой из подходов не отменяет другой, и одна стратегия может плавно трансформироваться в другую, либо обе соединяться в единую парадигму. Но в целом процедуры входа в позиции и выхода из них различаются в зависимости от стратегии. Стратегии прорыва обычно основываются на процедурах входа в рынок, предусматривающих использование стоп-ордеров, срабатывающих после преодоления ценой заранее определенного уровня, где происходит идентификация ситуации выхода рынка из предыдущего ценового коридора. Именно этой концепции и придерживается Билл Вильямс, предлагая входить в рынок после преодоления новой ценовой вершины (для длинных позиций) или новых низов (короткие позиции). Способ идентификации основан на определении истинности фрактальной формации, где фрактал наверх создается, если возникает ряд (минимум трех) повышающихся вершин, а после достижения локального максимума вершины баров демонстрируют последовательное понижение (минимум на двух барах). Таким образом, модель в совокупности требует не менее 5 баров, средний из которых имеет локальный максимум (фрактал наверх) или минимум (фрактал вниз).

Отмена фрактала, что можно квалифицировать как фальшивость, неспособность, несостоятельность, - определяется через сравнение низов или вершин баров, но иногда можно использовать и цены закрытия. Здесь немало расхождений, что порождает недоумение у многих пытающихся освоить данный инструмент. Считается, что если основания баров правой части модели, формирующих фрактал наверх, опустились ниже его левой составляющей, где разделительной полосой выступает центральный бар, то фрактальная модель обещает стать фальшивкой. Фрактал вниз работает зеркально: вершины его правой части не должны превысить максимумов левой.

При возникновении ценовых образов, представленных на рисунке 1, можно говорить о качественности моделей, определяя их как "идеальные". Они и в самом деле "идеальны", включая и те прибыли, которые возникают при их использовании в качестве сигнала для входа в позицию. Проблема очевидна: подобные модели возникают не столь часто и обычно формируются в устойчиво сложившемся тренде, когда нужда в них не столь высока. Вторая сложность кроется в том, что на рынке редко встречаются идеальные ситуации - значительно чаще наблюдаются сложные, тяжело распознаваемые колебательные движения.

Попытки побороть проблему идентификации фрактала (истинный он или ложный) как раз и наблюдаются в стратегиях коррекции. Принцип их приблизительно одинаков: входить в позицию следует при возникновении коррекции от предыдущего импульсного движения, целиком вписывающегося в левую часть фрактальной формации. Обычно рекомендуемые (и действительно широко используемые) значения базируются на числах Фибоначчи - коррекции на 0.382 (38%), 0.50 (50%) и 0.618 (62%). Некоторые практикуют еще и такие величины, как 0.236 (23.6%) и 0.764 (76.4%). Торговля от уровней, определенных таким способом, как правило, ведется с помощью лимитных ордеров. При этом предполагается, что именно на этих уровнях цена найдет поддержку (для формирующегося фрактала наверх при откате вниз) или сопротивление (для фрактала вниз при коррекции наверх).

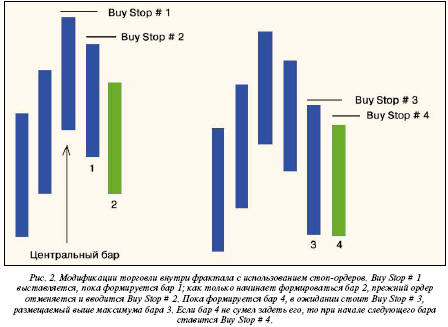

Этот способ имеет модификацию, когда используется перемещаемый стоп-ордер, отслеживающий противоположный экстремум последнего или предпоследнего бара. Стоп-ордера на покупку при формирующемся фрактале наверх помещаются на вершину (или чуть выше нее) последнего полностью сформированного бара. Стоп-ордер на продажу соответствующим образом применяется для торговли с фракталом вниз, при этом отслеживаются основания последних баров. Идея проста: как только движение изменится, стоп-ордер будет исполнен, обеспечив занятие позиции в новом направлении рынка. Рисунок 2 иллюстрирует представленную модификацию.

Данное решение поначалу видится просто замечательным, потому что не играет роли, истинным или ложным окажется формирующийся фрактал, - в любом случае трейдер занимает позицию в правильном направлении (пусть оно будет и очень кратким), если бы не одно "но"...

Проблема в том, что современные рынки - эмоционально насыщенная среда, проявляющая себя в многочисленных проколах то в одну, то в другую сторону рынка. Чтобы в этом убедиться, достаточно рассмотреть любой график в виде японских свечей, где хорошо видны "тени", являющиеся настоящим бичом трейдера. Причина их появления понятна: новые технологии совершения сделок через Интернет и ECN (системы прямого доступа) обеспечили рядовому инвестору такой же свободный доступ на рынок, как и институционалам.

Примеры вносят ясность

Как быть в столь сложном и запутанном лабиринте дополнительных условий, которые требуется учитывать, чтобы использовать фрактал для практической торговли? Да и можно ли вообще на него положиться, если рыночное поведение все чаще ставит в тупик, заставляя постоянно пересматривать совсем недавно казавшееся незыблемо верным мнение?

Отбрасывая в сторону личностные предпочтения и желания приукрасить или, наоборот, преуменьшить ценность какого-либо подхода к работе на рынке, можно твердо утверждать: истина лежит посередине, а результаты определяются качественностью анализа и полным пониманием текущей рыночной ситуации. Кроме того, многое строится на принципах управления капиталом, которые и определяют прибыли в удачных сделках или убытки при ошибках.

Чтобы внести больше ясности, перейдем к примерам, позволяющим понять варианты проведения сделок, основанных на концепции фрактала. Рассмотрим для начала наиболее эффективную модель, возникающую в русле развивающегося тренда.

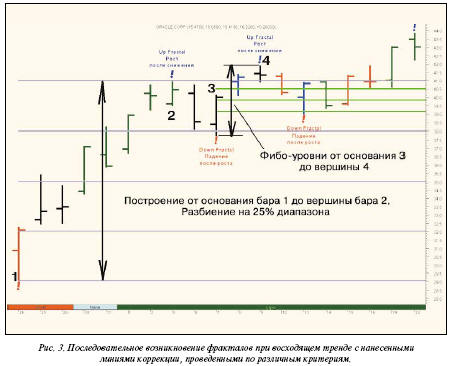

На рисунке 3 можно увидеть легко идентифицируемые фрактальные модели, последовательно возникшие друг за другом. Их использование в подобной ситуации двояко - в зависимости от позиции трейдера. Если он уже находится в рынке, имея бумажную прибыль, то ему стоит подумать, не добавить ли еще позиций. А если трейдер еще не в рынке, то ему следует рассмотреть возможность входа в рынок: хотя тренд демонстрирует снижение своей мощи, но вполне может пойти выше, дав шанс на извлечение достойной прибыли.

Какой путь предпочесть при выборе способа вхождения в торговлю: купить через стоп-ордер или с лимита, - личное дело трейдера. Обычно здесь многое определяется конкретной ситуацией на рынке. Поэтому универсальные правила разработать сложно, особенно из-за наличия многочисленных оговорок и условий, возникающих в каждом конкретном случае. Как показывает практика, уверенные в своих силах трейдеры используют лимитные ордера, размещая их на существенных уровнях поддержки, которые определяются по вышеописанным принципам (расчет коррекций по Фибо-уровням). Более осторожные предпочитают стоп-ордера, размещая их чуть выше последних вершин (для прорыва наверх - стоп-ордера на покупку) или ниже оснований (стоп-ордера на продажу).

Но ни в том, ни в другом случае нельзя быть полностью уверенным в успешности сделки, даже если все уровни рассчитаны правильно. Слишком динамично ведут себя рынки сегодня, да и представленные выше правила настолько широко описаны в биржевой литературе, что известны каждому, кто хотя бы немного внимания уделил изучению порядка вхождения в рынок. Это приводит к очень простому результату: недалеко от всех уровней, рассчитанных с помощью чисел Фибоначчи, многие размещают защитные ордера. Для стоп-ордеров, обеспечивающих ввод в торговлю при прорыве, всегда можно ожидать появление защитных ордеров ниже (для ожидаемого движения наверх) или выше (расчет на падение цен) уровня прорыва. Последствия такого поведения трейдеров хорошо известны в истории, изобилующей постоянными прорывами цен сквозь пики и основания с таким бурно развивающимся движением, что кажется: вот-вот и рынок будет идти к новым вершинам или низам, а только что созданная торговая позиция с легкостью принесет большую прибыль. Но тут-то и случается невообразимое: как только все защитные ордера установлены и трейдеры приготовились снимать свой куш, рынок тут же разворачивается, доходит до стоп-ордеров (естественно, снимая их) и только после этого устремляется к новым высотам или низам. Конечно же, уже "без них". Данный сценарий - самый неприятный для трейдеров, использующих стоп-ордера или неточно рассчитавших уровни при работе с лимитными ордерами.

Но вот что важно: трейдер, работающий с лимитными ордерами от Фибо-уровней, обычно чувствует себя более комфортно. Как правило, рынок хотя бы немного, но отскакивает от них, даже если не имеет намерения развернуться. Именно поэтому лично я более оптимистично рассматриваю торговлю от Фибоуровней, реализуемую через лимит-ордера. Шансы немедленного прорыва цен сквозь Фибо-уровень весьма малы. Конечно, вероятность этого всегда остается, но в реальности это случается крайне редко: обычно хотя бы ненадолго, но ценовой импульс как минимум затормозится, прежде чем получит дальнейшее развитие. Это создает дополнительные возможности для выхода из неудачных позиций с минимальными потерями, потому что не только цена, но и время становится хорошим попутчиком трейдера.

Главная проблема с лимитными ордерами состоит в выборе ценовых уровней, являющихся кандидатами на покупку при коррекции вниз или продажу для корректировочного движения наверх. Именно здесь - источник того, что позволяет делать деньги на рынке с хорошим соотношением прибыльных и убыточных сделок. Как показывает практика, быть абсолютно точным при полной уверенности в своей правоте - просто невероятно. Можно только предполагать. Как же быть?

Как же быть? - спросите вы. Я отвечу: "Можно только получить дополнительные подтверждения своей правоты - не более". Именно в таких случаях и оказываются полезными многочисленные инструменты технического анализа. Как правило, их эффективность находится в обратной зависимости от сложности: чем проще, тем добротней. Например, чрезвычайно эффективно элементарное знание принципов построения трендовых линий и способов их применения. Если линия тренда демонстрирует уровень поддержки или сопротивления, который к тому же пересекает один из Фибо-уровней, можно быть уверенным - здесь хорошая отправная точка для торговли. Рисунок 4 иллюстрирует это.

Хорошо, когда все складывается удачно: тщательно выбранная точка входа показала себя относительно неплохо, и торговля, введенная на заранее рассчитанном уровне, если и не принесла успеха, то хотя бы и не создала больших убытков. По большому счету, это и так - уже большая победа. Но как же быть, если цена не доходит до прогнозируемого ценового уровня, а разворачивается и начинает двигаться в ожидаемом направлении? Это не столько ужасно, сколько обидно. Как быть в таком случае?

Именно для таких ситуаций есть алгоритм ввода позиций, когда используются перемещаемые стоп-ордера. Их принцип описан выше, а на рисунке 2 показан один из вариантов установки. Ввод следящих стоп-ордеров, используемых для входа в позиции, опирается на идею формирования корректирующего движения и фактически ориентирован на развитие правой части фрактала.

Развитие простых фрактальных моделей - процесс предсказуемый. Зная общие принципы создания фрактала, в анализе можно использовать не только Фибо-уровни, трендовые линии и прочие способы выяснения важных ценовых точек, но и время. Простейший способ - просто отсчитывать количество баров в правой стороне фрактальной модели.

Это кажется примитивным, но в огромном числе случаев, как показывает мой личный опыт, весьма продуктивно.

Техника очень проста: после того, как зафиксирована левая часть фрактала, где наблюдается ряд баров с восходящими вершинами для фрактала наверх и нисходящими основаниями для фрактала вниз, начиная с момента образования пика (фрактал наверх) и дна (фрактал вниз), можно ожидать формирования правой части фрактальной модели. Известно, что идеальный фрактал включает в себя пять баров, поэтому требуется не менее двух баров справа от центрального бара модели. Следовательно, чтобы получить фрактал, нужно ждать появление этих баров в правой части, а занимать торговую позицию имеет смысл не ранее момента, когда оформится последний бар, завершающий правую часть фрактала. При совпадении условий входа в рынок с использованием Фибо-уровней, то есть к моменту завершения формирования фрактала, цена демонстрирует серьезность найденных уровней поддержки и сопротивления, и можно констатировать: мы имеем большие шансы для удачной торговой позиции. Неприятная особенность у данного подхода в том, что он более качественно работает во внутридневных масштабах, а при использовании в дневном диапазоне изобилует проколами, засоряющими общую картину и вводящими в смятение неуверенных в своих силах трейдеров.

Как идентифицировать фрактал

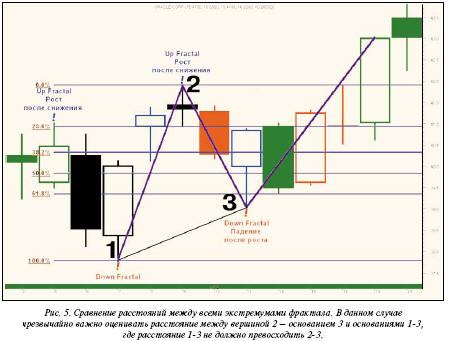

Исследователи постоянно вводят новые правила идентификации фракталов, пытаясь отсеять истинные (чьи сигналы о том, что цена преодолеет экстремум центрального бара, окажутся верными) от ложных (цена не сумеет преодолеть в ближайшее время экстремум). Так, Билл Вильямс указывает на то, что можно игнорировать внутренние бары (inside bar - бар, который не выходит за границы предыдущего бара). Есть также иные способы: использование скользящих средних, соединение анализа различных временных масштабов, тренды и пр. Но факты говорят о том, что рынок, вопреки всему, в состоянии пойти в направлении, указываемом тем фракталом, который по всем условиям его создания уже давно может считаться ложным сигналом, а потому - отмененным. Но есть и очень простой способ, позволяющий выяснить, где истинный фрактал, а где ложный. К счастью, перевести условия истинности на язык формул - задача непростая, а потому можно надеяться, что малосведущие в техническом анализе программисты, легко берущие на себя заботы технических аналитиков, не скоро проникнут в эту тайну. Следовательно, рынок будет по-прежнему продолжать обманывать доверчивую публику, а проницательные трейдеры - извлекать прибыль. Чтобы стал понятен способ фильтрации фракталов на предмет истинности, нужно обратиться к принципам построения фрактальных моделей. У каждого фрактала есть три точки, которые определяют границы модели: два крайних основания (или вершины - для фрактала, указывающего вниз) и центральная вершина (дно). Сложность фрактала, его замысловатости и отклонения от основной линии развития (колебания в рамках краткосрочного тренда в одну сторону при создании левой части фрактала, а затем, в тренде другой направленности, при формировании левой части), включая и те движения, по которым определяют отмену фрактала, - все это основано на интенсивности поиска точки равновесия конкретным рынком. Этот аспект - персональное лицо определенной ценной бумаги, фьючерса или валюты. Оно в большой степени формируется под воздействием группы трейдеров, инвесторов и финансовых институтов, оказывающих по тем или иным причинам предпочтение конкретному рынку. Но время и наклон тренда остаются объективными. Здесь влияние вышеозначенных лиц малозаметно, вернее - любые изменения немедленно сглаживаются рынком, нивелирующим возникающие отклонения от справедливой цены торгуемого актива. Именно здесь и следует искать ответ на вопрос, действительно ли мы имеем фрактал, который надо принимать во внимание. Условие истинности фрактала определить просто: до той поры, пока линия тренда, связывающая экстремум центрального бара, превышает по своей протяженности расстояние между начальной и завершающей точками фрактала, он остается действительным, сохраняя потенциал для движения в сторону экстремума центрального бара (рис. 5).

Для фракталов наверх это означает, что отрезок, соединяющий основания крайних баров из левой и правой части, должен быть меньше каждого из отрезков, соединяющих эти основания и вершину центрального бара.

Для фракталов вниз это означает, что отрезок, соединяющий вершины крайних баров из левой и правой части, должен быть меньше каждого из отрезков, соединяющих эти вершины и основание центрального бара.

Более мягкое условие позволяет исключить из рассмотрения левую часть фрактала и сравнивать между собой два следующих отрезка, руководствуясь правилом для определения истинности фрактала: "отрезок 1 не превышает отрезок 2", где отрезок 1 - соединяет вершину/дно фрактала вверх/вниз и дно/вершину последнего бара; отрезок 2 - соединяет крайние низы/вершины фрактала вверх/вниз.

Объяснение этого феномена кроется в существовании необходимости присутствия во фрактальной модели эффекта сжатия, которое возникает только при выполнении указанных выше условий. Как только сжатие перестает быть действенным, вся потенциальная мощь фрактала полностью исчезает, он становится недействительным, и рынок начинает формировать другой фрактал, где условие сжатия выполняется. Именно по причине необходимости существования сжатия и наблюдаются неправильные, на первый взгляд, фракталы, впоследствии демонстрирующие свою действенность. Их характерная черта состоит в том, что экстремум правой части фрактала превышает экстремум левой части.

Для фрактала вверх основание крайнего правого бара модели оказывается ниже, чем основание первого бара из левой части формации. А для фрактала вниз вершина крайнего бара справа превышает вершину первого бара слева, от которого начинается отсчет фрактальной модели. Обычно подобные формации не принимают во внимание и ждут подтверждающих сигналов, что в конечном итоге приводит к потере существенной доли потенциальной прибыли.

Основная проблема в сравнении расстояний между всеми крайними значениями фрактала состоит в том, что требуется рассматривать линию, соединяющую экстремумы крайних баров, а она содержит в себе значительно больше временной составляющей, чем линии, проведенные от этих экстремумов к экстремуму центрального бара.

Предлагаю рассмотреть один из самых сложных и наиболее часто встречающихся случаев. Речь идет о так называемой четвертой волне, играющей роль корректировочного ценового движения. Многие считают ее самым плохим местом для торговли.

Определенная доля правды в этом есть. Самое большое число обманных движений случается именно в четвертой волне. Не имеет значения, в каком временном масштабе (5-, 15-, 60-минутном, дневном или недельном) она развивается - в ней будет наблюдаться наибольшее число ложных фракталов в любом временном периоде. Они-то и приносят наибольшие разочарования трейдерам, так как, помимо обманных движений, четвертая волна обладает отвратительным характером: она, как правило, продолжается довольно долго, отбирая деньги инвесторов. Лично я предпочитаю использовать опционы, и именно четвертая волна является моим самым любимым местом, что прямо противоположно устремлениям большинства инвесторов, желающих "прокатиться" на тренде. Пожалуй, только среди сторонников краткосрочной торговли, удерживающих позиции не больше 2-3 дней, я найду понимание.

Драконы живые и "убитые"

Наверное, в силу своей привязанности к данному рыночному феномену и в попытке разгадать его основные движущие силы, как-то раз я обратил внимание на очевидную схожесть четвертой волны с фракталом (если рассматривать ее без учета числа баров, как это было описано ранее). Изучая подробности процесса формирования волны, я пришел к выводу, что чаще всего она развивается согласно законам развития фрактала, получившего название дракон.

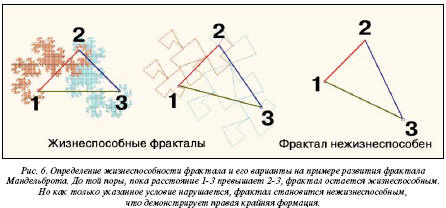

Дракон - фрактальная модель, которую я так назвал, основываясь на принятом определении аналога рекурсивных моделей Мандельброта (рис. 6). Она включает в себя не только движение цены, но и учитывает время. В эволюции этой модели наиболее наглядно видно, как дно правого бара, входящего во фрактальную модель, свидетельствующую о будущем росте цены, опускается ниже самого первого бара (слева от пика), от которого фрактал начал образовываться - и при этом он все еще остается жизнеспособным. Все дело здесь в том, что остается эффект сжатия, воздействие которого определяется через сравнение расстояния между экстремумами, как это представлено на рисунке 6. Пока расстояние между 1 и 3 больше, чем между 2 и 3 - фрактал жив и имеет потенциал для развития. Но как только расстояние 1-3 становится меньше 2-3, фрактал перестает жить, полностью разрушается и теряет всю свою силу. Практическое применение указанных правил показывает их достаточную эффективность, оставляя значительно меньше места для концепций, обремененных многочисленными оговорками.

На рисунке 7 дан пример из реального рынка, где сформировалась фрактальная модель дракон. Следует обратить внимание, что ни одно из закрытий правой части фрактальной модели не сумело преодолеть основание бара А, что можно наблюдать, исследуя пунктирную линию.

Подводя итог, мне хотелось бы подчеркнуть: только что разобранный фрактал дракон при использовании упрощенных моделей обязательно попадет в какую-нибудь из геометрических фигур: треугольник, вымпел или флаг. Так что, по большому счету, фрактальный анализ - более обобщающий подход, позволяющий, помимо всего прочего, проводить анализ, не имея в своем распоряжении исторических данных. Все, что нам нужно, - это два бара, и с ними уже можно начинать работать. А когда в нашем распоряжении оказывается четыре или пять баров - мы вооружены очень серьезно. Поэтому-то концепция фрактального анализа была, остается и будет привлекательной идеей для трейдеров на любом рынке.

2001

Михаил Чекулаев

Сноски:

* Этот взгляд на фрактальность сквозь временные масштабы графиков, «пронзая» все шкалы одномоментно, по моему мнению, наиболее близок к определению фрактала как постоянно сохраняющейся пропорциональности – прим. научного редактора.