Что ждет рынок ADR?

Мировой рынок депозитарных расписок [1, 2] сегодня сконцентрирован в нескольких финансовых центрах: Берлине, Лондоне, Франкфурте и Нью-Йорке. На 22 апреля этого года депозитариями мира была выпущена 2121 депозитарная расписка.

Мировой рынок депозитарных расписок [1, 2] сегодня сконцентрирован в нескольких финансовых центрах: Берлине, Лондоне, Франкфурте и Нью-Йорке. На 22 апреля этого года депозитариями мира была выпущена 2121 депозитарная расписка.

Особенности по времени

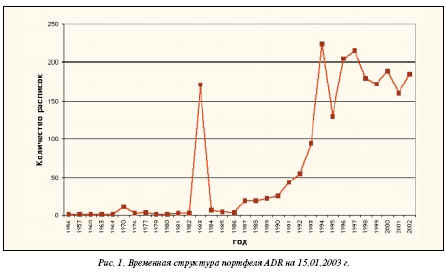

Наиболее старые депозитарные расписки (ADR), находящиеся в обращении, – это расписки британских компаний Rexam plc и The Shell transport and trading company plc. Расписки этих компаний выпущены в США в 1956 и 1957 годах соответственно. С 1960 г. в обращении появились расписки Unilever L.V. (Голландия), а через три года – NEC Corp. (Япония). Примечательно, что во время кризиса 70-х годов прошлого века в течение пяти лет, с 1971 по 1976-й, не было выпущено ни одной расписки.

Временная структура современного портфеля ADR (рис. 1) имеет еще ряд особенностей. Так, в 1983 году наблюдался небывалый всплеск выпусков – до 170 в год, тогда как в предыдущие годы число новых расписок не превышало тридцати.

Считается, что рост числа выпусков был спровоцирован подъемом на американском фондовом рынке. Однако из структуры эмитентов, выпустивших расписки в 1983 году, видно, что около 140 из 170 эмитентов – это Австралия и Япония, и рост этот обусловлен выходом на американский рынок эмитентов Азиатско-Тихоокеанского региона.

На протяжении следующих десяти лет происходил плавный рост выпусков ADR, от 20 до 100 в год. Но в 1994 году – очередной всплеск, аж 223 депозитарные расписки. Во-первых, от долголетней спячки проснулась остальная часть Азии: Индия, Гонконг, Пакистан. Во-вторых, на рынок начали активно выходить страны Латинской Америки: Аргентина, Бразилия, Перу, Уругвай. Период с 1995 по 2002 год характеризовался активностью эмитентов из тех же регионов. Вдобавок на рынок вышли эмитенты из России и прочих стран СНГ.

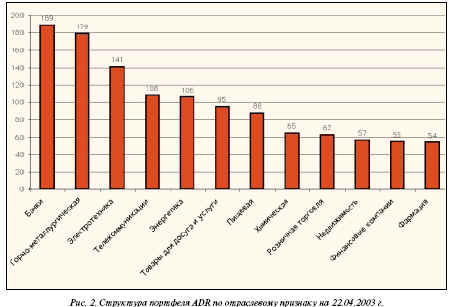

По отраслям, странам и площадкам Отраслевой состав (рис. 2) современного портфеля ADR

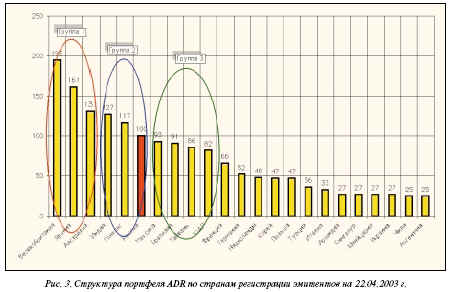

четко описывает предпочтения американских инвесторов, экспортирующих свой капитал. В первую пятерку по привлекательности входят банки, предприятия горно-металлургической, электротехнической отраслей, телекоммуникаций и энергетики. Интересен и тот факт, что из всех выпущенных ADR примерно треть занимают банки и компании, которые можно отнести к финансовому сектору. Это ставит под сомнение миф о том, что американские инвесторы предпочитают сырьевые предприятия. Логически объяснить отраслевую структуру портфеля ADR практически невозможно, она складывается под воздействием внутриэкономических факторов более чем в 60 странах мира. Нельзя не отметить на этом рынке лидерство Европы (рис. 3 и 4): 41% выпусков ADR принадлежит эмитентам из Европы, 38% – из Азии. Иными словами, очевиден пресловутый инвестиционный поток из США в Европу и Азию.

По странам эмитенты распределяются на три группы. По количеству расписок безусловными лидерами можно считать Великобританию, Японию, Австралию. Затем с небольшим отрывом идут страны второй группы – Индия и Гонконг. Завершает вторую группу Россия. В третьей группе лидирует Мексика. В эту группу входят также Бразилия, Тайвань, ЮАР. С уверенностью можно прогнозировать всплеск интереса к России в связи с приходом на наш рынок крупных иностранных инвесторов, например, British Petroleum. Высоко оценивает шансы российских эмитентов и Deutsche Bank, который прогнозирует к 2004 году рост ВВП в нашей стране на 4-5% в год. Хотя в ближайшие годы нам вряд ли удастся подняться до первой группы – хотя бы потому, что расписки эмитентов, например, из Великобритании и Японии накапливались почти полвека.

Мечта многих эмитентов

Тем не менее, есть примеры стремительного роста удельного веса эмитентов из одной страны в мировом портфеле ADR. Бывает, с выходом крупного портфельного инвестора на какой-то определенный рынок в один день регистрируется 10-20 выпусков расписок эмитентов из одной страны.

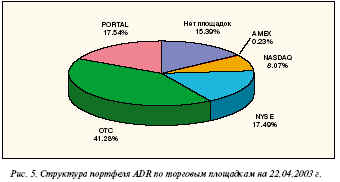

По структуре торговых площадок (рис. 5) лидером, согласно регистрации выпусков, является внебиржевой рынок: около 42% всех выпусков ориентированы на рынок ОТС, еще 17.5% частных размещений отдано профессионалам фондового рынка в системе PORTAL, примерно столько же торгуется на Нью-Йоркской фондовой бирже и около 8% на NASDAQ.

Примечательно, что более 15% всех выпусков вообще не имеют постоянной «прописки» на рынке США, а это означает либо частные размещения, либо регистрацию по правилу «Reg. S». Иными словами, эти выпуски находятся в обращении за пределами Соединенных Штатов. Попасть на Нью-Йоркскую фондовую биржу и получить доступ к капиталу, что называется, на самом высоком уровне – мечта многих эмитентов, но даже пятая часть выпусков туда не попадает. Пройти листинг на бирже в США непросто и очень престижно, потому что, как правило, это широко освещается в СМИ и позитивно влияет на национальный рынок акций претендента.

Лидер теряет в весе

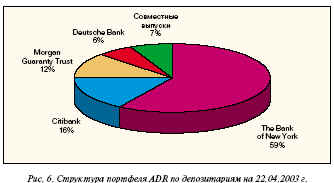

Распределение депозитарного пирога сегодня уже выглядит не так однозначно, как в начале 90-х (рис. 6).

Безусловный лидер отрасли The Bank of New York потерял около 5-6% своих объемов по количеству выпусков. Более чем на треть от лидера отстает Citibank. Доля пионера по выпуску депозитарных расписок – Morgan Guaranty Trust – составила всего 12%. А Deutsche Bank, который сравнительно недавно вышел на рынок ADR, поглотив The Banker Trust Company, имеет уже 6% рынка. В The Bank of New York объясняют свое лидерство в отрасли как минимум тремя факторами. Во-первых, отсутствует конфликт интересов внутри подразделений. Это связано с тем, что банк, как правило, не занимается андеррайтингом, а значит, после регистрации заинтересован в быстром старте выпуска и не может навязывать инвестору расписки только потому, что он выступает депозитарием. Во-вторых, создана широкая сеть кастодианов, способных быстро обездвижить бумаги на национальном рынке. Третий фактор - активная позиция самого банка на рынке. К примеру, в 1998 г. первому десятку украинских эмитентов The Bank of New York полностью оплатил регистрацию, от компаний потребовалась только инициатива по регистрации выпуска ADR, далее банк все сделал сам.

Каковы же причины, что сегодня банк теряет в весе, по крайней мере, по количеству выпусков депозитарных расписок? Главная – повышение конкуренции на этом секторе рынка. И Deutsche Bank, и Morgan Guaranty Trust, и Citibank имеют на рынках, на которых работает The Bank of New York, дочерние структуры, активно контактирующие с потенциальными эмитентами в сфере банковских услуг, долгового финансирования и т.д. Оживление интереса к России и к Восточной Европе в целом, конечно же, передает инициативу в руки конкурентов The Bank of New York, поэтому с уверенностью можно будет прогнозировать дальнейшее перераспределение рынка депозитарных услуг в пользу сегодняшних аутсайдеров.

Таким образом, мировой рынок депозитарных расписок за 75-летнюю историю своего существования лишь в последние 10-15 лет получил основной толчок. Развиваются одновременно несколько стратегических направлений, интересных для инвесторов из США и Западной Европы. Долгое время рынок обслуживал движение капиталов между Соединенными Штатами и Европой, сегодня же он постепенно начинает служить буферной зоной между развитыми и развивающимися рынками, меняясь под воздействием процессов интеграции и трансформации в странах Азии, Восточной Европы и Латинской Америки. Российские эмитенты сегодня заняли видную позицию на этом рынке, хотя их бумаги впервые появились лишь десять лет назад. В дальнейшем можно прогнозировать только рост интереса к российским эмитентам со стороны западных портфельных инвесторов.

Июль 2003

Виталий Шапран, Наталья Шапран

Литература:

1. Шапран В., Шапран Н. Старый инструмент для новой глобализации // Валютный спекулянт, 2003, № 5, с. 28-32.

2. Шапран В., Шапран Н. Технологии выпуска депозитарных расписок // Валютный спекулянт, 2003, № 6, с. 48-51.