Cтарый инструмент для новой глобализации

В чем сущность депозитарных расписок (ДР) как инструмента, способствующего движению капитала на фондовом рынке? Авторы рассказывают об их основных преимуществах и недостатках с точки зрения как инвесторов, так и эмитентов. Даются основные понятия видов ДР, их общие черты и отличия, согласно стандартам, принятым в США. Впервые рынок депозитарных расписок рассматривается в качестве проекта, задача которого - предоставить работающим на американском рынке инвесторам доступ к бумагам лучших эмитентов.

В чем сущность депозитарных расписок (ДР) как инструмента, способствующего движению капитала на фондовом рынке? Авторы рассказывают об их основных преимуществах и недостатках с точки зрения как инвесторов, так и эмитентов. Даются основные понятия видов ДР, их общие черты и отличия, согласно стандартам, принятым в США. Впервые рынок депозитарных расписок рассматривается в качестве проекта, задача которого - предоставить работающим на американском рынке инвесторам доступ к бумагам лучших эмитентов.

На рынке все просто

Так уж устроены рынки капиталов, что для обоснованного подъема индексов им нужен рост либо глобальной экономики, либо экономики конкретной страны. Инвестора, как правило, интересует не экономический рост в масштабах мировой системы или отдельно взятого региона как таковой, а конкретные рынки, где размещены его капиталы.

И хотя многие смотрят на движение цен на рынках капиталов сквозь призму экономического роста, всех интересуют более конкретные показатели по определенным группам бумаг или валют. Если инвестора не устраивает доходность рынка или рискованность операций, он может покинуть его. При этом инвестору придется ответить как минимум на два вопроса:

- Как закрыть позицию с наименьшими потерями?

- Как разместить полученные от ликвидации позиции денежные средства?

К сожалению, ответы, по большей части, будут зависеть не от инвестора или рыночной ситуации, а от степени свободы национального фондового рынка. Кто-то понимает свободу как безнаказанность, кто-то - как устранение административного давления на рынке, однако для инвестора степень свободы будет определяться доступностью финансовых инструментов различных категорий. На многих торговых площадках СНГ борьба сегодня идет за "хороших" эмитентов.

Смягчение условий листинга, улучшение торговой инфраструктуры, привлечение профессиональных участников рынка, развитие рынка фондовых деривативов - это только начало конкурентной борьбы между торговыми площадками за "хорошего" эмитента, которая часто заканчивается монополизацией торговой инфраструктуры. Еще в начале прошлого века американцы, а сегодня и европейцы, решили изменить подход к решению проблемы привлечения на рынок новых "хороших" эмитентов. Сущность его состояла в привлечении эмитентов с других, менее развитых рынков. Руководствуясь этой логикой, американские инвесторы, финансовые посредники и органы регулирования пришли к консенсусу, в результате которого и появился рынок депозитарных расписок.

Депозитарная расписка в большинстве стран, законодательство которых разрешает выпуск данных инструментов, определяется как производная ценная бумага. Она свидетельствует о том, что в пользу владельца расписки в стране эмитента обездвижено определенное количество ценных бумаг. Появление такого, на первый взгляд простого, инструмента было вызвано возросшими объемами движения капитала между англоязычными странами: США, Великобританией и их колониями. В 2002 г. отмечалось 75-летие со дня выпуска первой депозитарной расписки в США (American Depositary Receipt - АДР). Юридически закреплено различие между АДР и АДА (американские депозитарные акции). Одна АДР включает в себя либо несколько акций, либо какую-то часть акции. Когда же речь идет об АДА, то подразумевается эквивалент одной акции эмитента в форме депозитарной расписки (ДР). Например, часто компании из Западной Европы сообщают дивидендные выплаты в долларах США не на одну АДР, а на одну АДА с тем, чтобы акционерам в Америке было удобнее сравнивать их с выплатами в Европе. Если же одна ДР содержит одну акцию эмитента, то понятия АДА и АДР совпадают.

С обоюдным интересом

Депозитарные расписки несут в себе ряд преимуществ. С точки зрения эмитента, это:

- получение компаниями из развивающихся стран доступа на рынки США и стран Евросоюза. Это позволяет привлечь достаточный капитал и одновременно уменьшить зависимость эмитента от конъюнктуры и развития национального рынка акций;

- распространение информации о компании на международном финансовом рынке неминуемо приводит к расширению ее деловых контактов и привлечению новых партнеров и потенциальных потребителей;

- улучшение имиджа эмитента на национальном рынке в связи с выходом на международный рынок капитала;

- практически неограниченная, при грамотном размещении, возможность привлечения капитала. При этом для компаний с развивающихся рынков очень важным становится эффект разницы масштабов. Он проявляется в том, что незначительные для американских или европейских иностранных инвесторов суммы могут оказать определяющее воздействие на продвижение компании или банка на развивающихся рынках;

- упрощение контакта с инвесторами в США, основанное на стандартизации отчетности эмитентов из различных стран мира перед американскими регулирующими органами.

Такие преимущества выпуска ДР для эмитентов будут возможны лишь благодаря инвесторам, проявляющим интерес к этому рынку. Они согласны покупать расписки на акции компании, поскольку:

- инвесторы на развитых рынках нуждаются в диверсификации своих вложений; инвестиционные фонды, банки, трасты ищут рынки, которые уже достаточно развиты, но еще не интегрированы настолько, чтобы зависеть от событий на ведущих рынках;

- ДР номинированы в долларах США или в евро, дивидендные выплаты также осуществляются в СКВ. Хотя выпуск расписок в долларах на ценные бумаги, номинированные в российских рублях, не избавляет инвесторов от валютного риска, но исключает необходимость конвертации валют и репатриации дивидендов, что имеет огромное значение;

- если компания попала на рынок ДР, инвесторы воспринимают ее как лидера национального фондового рынка (однако непосредственно успех размещения ДР на рынке поначалу определяется популярностью национального рынка среди инвесторов в США и странах Евросоюза).

Виды депозитарных расписок

Согласно общепринятым нормам, ДР делятся на спонсируемые и неспонсируемые. К неспонсируемым распискам относят те, инициатором выпуска которых был акционер, группа акционеров или будущий инвестор. К выпуску таких расписок в США предъявляют минимальные требования в плане предоставления отчетности, однако они не допускаются на организованный рынок и торгуются на внебиржевом рынке (ОТС).

Выпуск неспонсируемых расписок предполагается в ситуации, когда акционеры компании видят перспективы продажи своих акций на рынке США или Европы. Сам эмитент не участвует в выпуске ДР, а потому акционер имеет достаточный уровень свободы. В украинских и российских условиях работы очень важно, что после инициации акционером (инвестором) выпуска неспонсируемых расписок эмитенту трудно выявить реальных владельцев пакета акций, а значит, распределение голосов на собрании акционеров может стать сюрпризом для всех его участников.

Неспонсируемые ДР могут применяться при приватизации. В данном случае государство как акционер инициирует выпуск ДР. Но эффективность такой приватизации сомнительна, особенно если речь идет не о сырьевых компаниях. Крупные инвесторы и без ДР могут купить акции компаний, подлежащих приватизации, а вот миноритарных акционеров отпугивает фактор неопределенности. Спонсируемые ДР куда больше распространены, поскольку именно они позволяют привлечь новый капитал. Инициатором выпуска спонсируемых расписок обязательно должен быть эмитент.

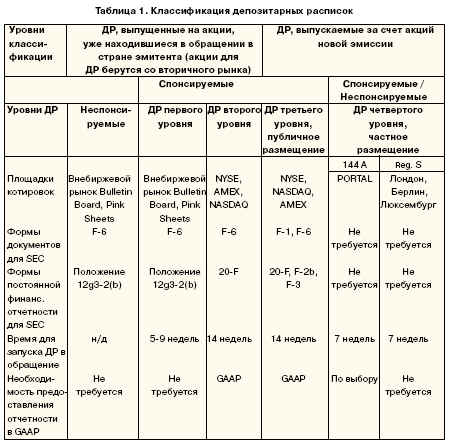

В США выделяют ДР четырех уровней (табл. 1).

Первый уровень означает максимальные сроки регистрации и минимальные требования. Условия выпуска по ДР первого уровня практически совпадают с требованиями к регистрации неспонсируемых расписок. Разница лишь в том, что в первом случае инициатор - эмитент, во втором - акционер.

ДР первого уровня не выпускают на организованный рынок. Миновать этот уровень практически невозможно, поскольку именно при выпуске ДР первого уровня отрабатывается схема взаимодействия инвестора, эмитента и андеррайтера. Многие ДР первого уровня следует воспринимать как попытку эмитента повысить свой имидж.

Второй уровень предполагает выпуск расписок, которые допускаются на NYSE, AMEX и NASDAQ. Хотя это не означает, что после регистрации эмитент автоматически проходит листинг на одной из этих торговых площадок. Тем не менее, к эмитентам, которые претендуют на выпуск расписок второго уровня, предъявляется требование предоставлять регулярную отчетность по форме 20-F, что серьезно взвинчивает цену выпуска ДР.

Обычно форма 20-F представляет собой громадный талмуд на 100-300 страниц, в котором компания должна не только изложить планы развития, разобрать дискуссионные вопросы менеджмента, отчитаться по инсайдерам, упомянуть о всех судебных тяжбах и рассказать о самых важных сделках за отчетный год, но и изложить общерыночную картину по сектору рынка, в котором считает себя лидером, а также информировать инвесторов о всех изменениях в законодательстве и регулировании в стране регистрации, которые могли повлиять на деятельность компании.

Вся финансовая отчетность компании должна быть переведена в US GAAP, что значительно усложняет сам выпуск и требует времени для проведения аудита и конверсии отчетов. Кроме того, у многих эмитентов не совпадают финансовый и календарный год, что вызывает необходимость ведения двойного учета. Вопрос же о стоимости такого выпуска весьма абстрактен, поскольку, чем больше компания, тем больше средств уйдет на переделку отчетности.

При выпуске ДР второго уровня от даты обращения эмитента до момента попадания расписок на рынок проходит, как правило, до 14 недель. При этом важно понимать, что ДР второго, так же, как и первого, уровня дают возможность эмитенту лишь выкупить на вторичном рынке свои акции и на их основе инициировать выпуск депозитарных расписок.

Третий уровень. Возможность привлечения реального капитала дают лишь ДР третьего уровня, которые выпускаются за счет акций новой эмиссии. До конца 90-х гг. бытовало мнение, что расписки второго уровня неинтересны эмитентам, и поэтому они сразу регистрируют ДР третьего уровня. Практика показывает, что это далеко не так.

Действительно, для третьего уровня требования не намного выше. Однако второй уровень ДР по качественным характеристикам дает те же преимущества, что и третий, но при этом позволяет регулировать количество выпущенных ДР и не концентрирует внимание западных инвесторов на успешности первичного размещения. Таким образом, ДР второго уровня постепенно становятся все популярнее. Многие эмитенты предпочитают какое-то время оставаться "серой лошадкой" и ждать своего звездного часа, чем быть забытыми после неудачного рывка на "первичке".

Ненормативный уровень

Четвертый уровень ДР нормативно не существует (т. е не описан в нормативных документах, которые регулируют этот рынок). Но обычно так определяется выпуск ДР по правилу 144А и "Registration S". Правило 144А в США действует только на торговой площадке для квалифицированных инвесторов (QIB), то есть для крупных инвесторов, инвестиционных паевых фондов, инвестиционных банков и прочих институциональных инвесторов, которые, по мнению SEC, действуют профессионально и после убытков, как правило, не будоражат рынок громкими судебными делами, сетуя на то, что их обманули.

Приняв правило 144А, SEC как бы оградила непрофессиональных участников рынка от эмитентов не из США, нуждающихся в больших объемах торгов и при этом не желающих по определенным причинам выпускать ДР второго или третьего уровней.

Выпуск ДР по правилу

"Registration S" чем-то напоминает оффшорные схемы работы. Смысл "Registration S" состоит в том, что SEC позволяет выпустить депозитариям расписки, которые заведомо будут торговаться в Лондоне, Люксембурге, Берлине, Франкфурте, то есть где угодно, но не в США. Естественно, требования к эмитентам расписок по правилу "Registration S" минимальны, по аналогии с неспонсируемыми ДР. Само наличие "Registration S" приводит к разделению расписок по географическому признаку. Так, ДР разделяют на Глобальные (ГДР) и Американские (АДР). Но такая классификация с усилением глобализации мирового финансового рынка становится условной - и американские, и глобальные расписки стали идентичными формами.

Просто название "глобальные" применяется к распискам, которые обращаются преимущественно на европейских биржах, а "американские" - к распискам, продающимся, по большей мере, в США. Центрами торговли ГДР выступают в основном Берлин, Лондон, Люксембург, Франкфурт. АДР торгуются на NYSE, AMEX, NASDAQ, PORTAL и ОТС.

До сентября 2001 г. выгодным делом считалась покупка ДР в Европе и продажа их в США. Однако с изменением финансового климата в Штатах стали наблюдаться обратные потоки.

Все лучшее -инвесторам в США!

Такой лозунг очень часто совпадает с направлением американской внешней политики. За время существования рынка ДР американцам действительно удалось отобрать лучших эмитентов на национальных рынках Австралии, Евразии, Латинской Америки. Важно и то, что рынок ДР всегда существовал независимо от направления инвестиционных потоков - из США в Европу или наоборот.

Несмотря на то, что инвесторы, выходя на рынок ДР, подвергают себя дополнительному риску, они все же стремятся работать на нем, часто преследуя разновекторные цели: от географической диверсификации и балансирования портфеля - до спекулятивных операций. Сама по себе идея собрать на одном рынке лучших эмитентов со всего мира говорит об амбициозности рынка АДР как отдельного проекта.

Однако амбиции оправданы. Многие страны, например, такие как Бразилия и Молдавия, пытались запустить в обращение инструментарий, подобный АДР, и создать у себя похожие рынки, но проекты либо провалились, либо не достигли запланированных объемов, и серьезно говорить о них сегодня нельзя.

На самом деле функционирование рынка АДР в США обеспечивает не столько консолидация интересов инвесторов, институтов инфраструктуры и регулирующих органов, сколько мощь американской экономики и тот большой избыток ликвидности, в котором постоянно находятся крупнейшие финансовые институты США. Вряд ли операторы рынка АДР сегодня связывают его существование с направленными процессами глобализации - рынок живет благодаря крупным инвесторам, преследующим меркантильные цели. Эмитентам рынка АДР нужен капитал, инвесторам - место, где его можно выгодно разместить.

Между тем механизм ДР, запущенный в действие в Соединенных Штатах 75 лет назад, существенно помогает американским инвесторам узнать поближе эмитентов из других стран, а значит, процесс создания "нового мирового фондового рынка", но уже в США, идет полным ходом.

Таким образом, несмотря на длительную историю существования ДР, последние годы играют все большую роль в мировых финансах, заменяя изощренные и не всегда законные схемы вывоза капиталов на стандартизированный и легальный инструмент инвестирования средств в зарубежные компании. Уже сегодня ДР следует рассматривать как финансовый инструмент, способствующий глобализации. Безусловно, у такого инструмента есть будущее, и не только в США.

Май 2003

Виталий Шапран, Наталья Шапран