Экономический рост не помогает доллару: месячный обзор (21-25.03.05)

Американский фокус

Американский фокус

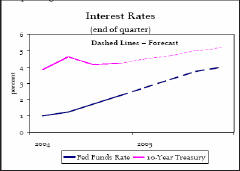

Изменение финансовой и политической динамики начинает влиять на экономическую перспективу. Как только начало происходить экономическое расширение, несколько финансовых и политических тенденций начали изменяться и таким образом менять профиль риска классической середины цикла экономического расширения. На внутреннем фронте, темп повышения краткосрочных и долгосрочных процентных ставок стал более неопределенным (см. график ниже). В краткосрочном плане Федеральный Резерв удалил ориентир, подразумеваемый в его формулировке "взвешенными темпами" и открыл возможность для более быстрого и более существенного увеличения процентных ставок по федеральным фондам. Между тем, стоимость казначейских бумаг с доходностью в четыре процента стала все более и более подвергаться сомнению в качестве баланса инфляционных рисков, политики Федерального Резерва, курса доллара и федеральным расходам, предполагая, что процентные ставки будут в будущем повышаться и дальше.

Процентные ставки (пунктиром обозначен прогноз)

На международном фронте, намеки об изменении портфелей центральных банков и продолжающееся ухудшение американского текущего счета предполагает, что баланс рисков складывается в сторону ослабления доллара против Евро, иены и канадского доллара. Все это подразумевает уменьшение притока капитала при любой данной процентной ставке и таким образом возрастающую стоимость капитала для внутренних заемщиков. Наконец, общественная политика в США, кажется, колеблется. Сдерживание расходов не показывает какого-либо существенного прогресса, в то время как реформа Социального обеспечения подразумевает еще большие налоги и меньшее ограничение расходов.

Международный аспект

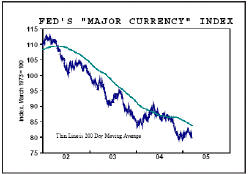

После нашего последнего обзора месяц назад (см. в №56), доллар снижался против большинства основных валют несмотря на экономические данные указывающие на то, что рост в США остается значительно более сильным, чем у их многих основных торговых партнеров. Скорее, дефицит текущего счета продолжает оказывать давление на американскую валюту. Мы продолжаем прогнозировать дальнейшее снижение доллара против большинства основных валют из-за рекордного дефицита текущего счета, который вероятно будет еще больше. Более чем 2.5 млрд. $ чистого притока иностранного капитала должны ежедневно поступать в США только для того, чтобы обеспечить устойчивость американской валюты. В то время как иностранные инвесторы остаются энергичными покупателями американских активов, кажется не стоит ожидать, что они будут поддерживать такой темп, который потребуется для простого поддержания устойчивости валюты, уже не говоря о том, чтобы он мог привести к повышению доллара.

Риск неисполнения нашего прогноза по дальнейшему обесцениванию доллара возникнет в случае существенного повышения доходности американских активов, что увеличило бы их относительную привлекательность для иностранцев. В то время как мы прогнозируем большее ужесточение монетарной политики Федеральным Резервом в 2006 году, нежели ожидает рынок в настоящее время, мы не склонны прогнозировать усиление доллара в следующем году. Достаточно трудно распознать основной разворотный момент, когда он произойдет в будущем. Не только фундаментальные факторы указывают на дальнейшее ослабление доллара, но также и большинство технических аспектов. Признавая риск того, что доллар может развернуться в определенный момент, мы продолжаем прогнозировать дальнейшее ослабление доллара.

Торгово-взвешенный индекс доллара

Дисбаланс начинает проявляться

Всеобъемлющий рост продолжает оставаться в перспективе американской экономики. В первой половине этого года мы прогнозируем рост на уровне 3.5%-4.0% по сравнению с общим ростом в 4.4% в течение прошлого года. Все ключевые элементы окончательного спроса, как-то потребление, инвестиции бизнеса, инвестиции в жилье и расходы правительства внесут свой вклад в общий рост. В то время как темпы роста реального сектора остаются поддержанным, финансовая поддержка роста начинает изменяться, поскольку цены активов и торговли изменяют свое направление.

Изменение комбинации потребительских и инвестиционных расходов

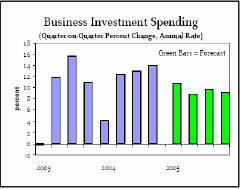

Потребительские расходы, как ожидается, продолжат показывать твердый рост, но в более медленном темпе, чем во второй половине прошлого года. Для инвесторов этот рост, но в более медленном темпе, будет вызывать соответствующие размышления. Более медленный потребительский рост отражает замедление в реальных доходов потребителей, поскольку как исчезает сокращение налогов, так и повышаются цены на энергию. Между тем, инвестиционные расходы на оборудование и программное обеспечение также снизятся, поскольку стоимость капитала повысится, а налоговые льготы убираются. Инвестиционные расходы, как ожидается, в первой половине года покажут увеличение в 8-12% в расходах на оборудование и программное обеспечение с повышением инвестиций в структурные преобразования на 8-10%. Поддержанный рост инвестиций бизнеса отражает комбинацию длительного роста и конкурентное давление (см. график ниже). Однако, эти положительные факторы начинают нивелироваться отрицательным финансовым влиянием.

Инвестиции в жилье также внесут свой вклад в рост в 2005г., но здесь снова, возникает ситуация, когда положительный вклад окажется более скромным из-за более высоких цен на жилье и более высоких ставок финансирования.

Инвестиции бизнеса (зеленым обозначен прогноз)

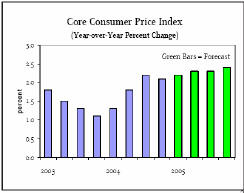

Финансовые факторы становятся менее позитивными для экономического цикла: инфляция, процентные ставки и корпоративная прибыль. С твердым экономическим ростом и комфортной монетарной политикой, финансовые рынки в прошлом году отражали относительную привлекательность низких процентных ставок и восстановление корпоративной прибыли. Однако, в течение следующего года инфляция, как ожидается, будет иметь восходящий уклон, поскольку базовые потребительские цены, как ожидается, повысятся по отношению к прошлому году (см. график ниже). В свою очередь, процентные ставки, как ожидается, будут повышаться, так как Федеральная Резервная система попытается вернуть их к нейтральному уровню и таким образом ограничить рост базовой инфляции.

Мы прогнозируем, что Федеральный Резерв будет повышать процентные ставки по федеральным фондам в первой половине 2006г.

Для более долгосрочного периода, мы прогнозируем, что доходность по десятилетним казначейским бумагам повысится до 5.20% к концу года. Более высокие ставки отражают смещение рыночных портфелей от казначейских бумаг в сторону акций, по мере того, как увеличивается уверенность в экономическом росте. Между тем, рост прибыли в годовом исчислении будет замедляться, поскольку стоимость единицы труда продолжает увеличиваться и значительно продвигается на положительную территорию в течение года. Корпоративная прибыль продолжит увеличиваться вследствие реструктуризации производства, учитывая, что новый капитал объединенный с опытной рабочей силой приведет к существенному увеличению производительности труда и таким образом ограничит рост затрат на единицу рабочей силы. Однако, повышение трудовых выплат и снижение производительности также имеют место, так что прибыль в годовом исчислении достигла максимума и рост доходов замедлится в течение будущего года.

Индекс базовых потребительских цен (зеленым обозначен прогноз)

Влияние политики

В следующем году мы ожидаем, что и финансовая и монетарная политика станет более ограничительной. Это будет вызовом для финансового рынка, который, вероятно, дисконтирует слишком большую ограниченность политики и отыграет колебания политики предшествующих циклов. На сей раз колебания, вероятно, будут намного более приглушенными. Ограничение федеральных расходов, кажется, показало небольшой прогресс в этом году. Рост федеральных расходов, объединенный с нашими оценками дохода, предполагает дефицит бюджета в 400 млрд. $ в этом году. Между тем, недостаток продвижения реформы Социального обеспечения предполагает, что инвесторы сталкиваются с более значительным риском больших расходов с еще даже большими налогами. Другими словами, остающийся у инвестора после уплаты налогов доход будет меньше, чем прежде, с еще большим риском увеличенного выпуска казначейских обязательств в будущем.

Оценка экономических показателей США

Начиная с нашего последнего отчета месяц назад, торгово-взвешенный индекс доллара, который отражает стоимость валюты против основных иностранных валют, снижался. Индекс приближается к минимальному уровню конца 2004г. Это снижение стоимости доллара в действительности не отражает состояние основных мировых экономик, как отображается поступающими данными. То есть рост американской экономики, которая показывает очень впечатляющие темпы в 3.8% в четвертом квартале, остается очень уверенным и до настоящего времени в 2005г. Напротив, недавние данные из Евро-зоны и Японии предполагают, что экономическая активность в этих экономиках остается довольно вялой. При прочих равных условиях, доллар должен быть более сильным против большинства иностранных валют.

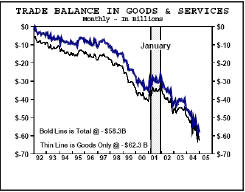

Торговый баланс США

Однако, прочие условия, как показывают недавние данные по торговому балансу США, не равны. Торговый дефицит США составил в январе 58.3 млрд. $, что является вторым по величине значением после рекордного уровня в 59.4 млрд. $, достигнутого в ноябре (см. график ниже). Общий дефицит текущего счета в 2004 оценивается приблизительно в 660 млрд. $, который повысился от предыдущего рекордного уровня в 531 млрд. $ в 2003г., и в этом году вполне вероятным кажется дальнейшее расширение. Хотя уровень доходности в США повысился, он все еще не достаточно привлекательный, чтобы вызвать существенное ускорение притока капитала, необходимое для компенсации нисходящего давления на доллар, оказываемого расширяющимся дефицитом текущего счета.

Как показано ниже, мы продолжаем прогнозировать ослабление доллара в течение следующего года или около этого. Как уже упоминалось выше, наш прогноз относительно дальнейшего обесценивания доллара основывается на нашем ожидании, что американский дефицит текущего счета останется очень большим, если не расширится еще больше в следующем году. Как мы уже писали в прошлом анализе, мы не ожидаем, что приток иностранного капитала внезапно ослабится, что вызвало бы обвал доллара.

Скорее, мы считаем, что трудно преположить, что приток капитала ускорится настолько, чтобы преодолеть нисходящее давление, которое дефицит текущего счета оказывает на доллар.

Ожидания по ставкам (синим показан прогноз, фиолетовым - ожидания рынка)

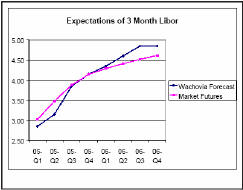

Более 2.5 млрд. $ должны поступать в страну каждый день только для того, чтобы поддержать устойчивость доллара. Это существенная сумма, слишком высокая по нашему представлению, чтобы ежедневно ожидать ее от иностранных инвесторов. Риск для нашего прогноза по дальнейшему снижению доллара возникнет в том случае, если будет существенное повышение доходности американских активов, что повысило бы относительную привлекательность этих активов в глазах иностранных инвесторов. Однако, повышение процентных ставок Федеральным Резервом, которое мы прогнозируем в этом году, по существу уже заложено в кривую доходности (см. график ниже). Существенное увеличение ожидаемого темпа сжатия, проводимого Федеральным Резервом, особенно если это будет вызвано более сильным, чем ожидалось ростом, а не повышением инфляции потребительских цен, может привести к ускорению притока капитала, что, в свою очередь, может привести к укреплению доллара. График ниже также показывает, что мы прогнозируем большее ужесточение монетарной политики Федеральным Резервом в следующем году, чем ожидает большинство инвесторов в настоящее время. Поэтому, если наш прогноз по американской монетарной политики окажется правильным, доллар может снизиться в этом году прежде, чем укрепиться в 2006г. Это говорит о том, что мы не желаем прогнозировать изменение тренда доллара в некоторый момент в будущем. Достаточно трудно указать когда произойдет основной разворот тренда, не говоря уже о том, чтобы пробовать предсказать конкретный момент в будущем. Поэтому, мы прогнозируем обесценивание доллара в течение периода нашего прогноза, но признаем возможность того, что доллар, вероятно, рано или поздно изменит свой нисходящий тренд.

Не только фундаментальные факторы указывают на дальнейшее ослабление доллара, но также и технические индикаторы. Как видно из графика торгово-взвешенного индекса, доллар остается в нисходящем тренде, в котором он двигался в прошлые три года. На рынке говорят "тренд - ваш друг", а направление тренда продолжает оставаться вниз. Пока доллар убедительно не нарушит свой нисходящий тренд, рыночные участники, скорее всего, продолжат продавать его. Ожидания обесценивания валюты часто ведут к фактическому ее обесцениванию. Поэтому, мы ожидаем, что доллар будет двигаться вниз в соответствии со своим трендом в течение года.

Forex Magazine

по материалам www.wachovia.com