Еженедельный обзор нефтяного рынка (26- 30.07.2004)

Прошедшая неделя началась с умеренной фиксации прибыли на фоне возобновившегося снижения розничных цен на АЗС в США. С мая этого года, когда была зафиксирована максимальная розничная цена на бензин $2.054 за галлон, цены снижались до 7 июля. С 8 июля началась коррекция, и к 22 июля розничные цены достигли уровня $1.92 за галлон, после чего снижение возобновилось.

В понедельник 26 июля по данным EIA средняя розничная цена на американских АЗС составила $1.910 за галлон, что и вызвало снижение бензиновых фьючерсов на 3.71 цента.

По данным организации ААА, которая объединяет клубы американских автовладельцев, средняя розничная цена во вторник упала на 0.8 цента и составила $1.902 за галлон.

Летний автомобильный сезон вошел в завершающую фазу. Запасы бензина в США этим летом росли, а розничные цены снижались. 26 июля на фоне довольно приличного снижения цен на бензиновые фьючерсы, фьючерсы на сырую нефть снизились не значительно. Бензин уже не оказывает такого сильного влияния на рынок, как перед началом летнего сезона. Однако, цены на нефть не смогут удержаться на достигнутых максимумах, если цены на бензин повалятся вниз. Все-таки цены на бензин на 42% зависят от цен на нефть, а к сентябрю фьючерсы на бензин могут подешеветь до 1.1500 за галлон, и сильное расхождение цен на нефть и бензин будет явным противоречием.

Однако, со вторника рост цен на нефть возобновился, хотя логичнее было предполагать продолжение снижения на фоне падения розничных цен. Виной всему спекуляции вокруг российской нефтяной компании "ЮКОС", которые взвинтили цены до новых максимумов. В среду 28 июля цены фьючерсов на нефть сорта WTI, обращающиеся на бирже NYMEX, взлетели до уровня $42.90 за баррель, преодолев максимум $42.33, зафиксированный 2 июня.

На долю "ЮКОС" приходится, примерно, пятая часть экспорта нефти России и установленный судебными приставами запрет на использование активов компании позволил спекулянтам воспрянуть духом. Дело в том, что добываемая нефть так же относится к имущественным активам, что теоретически подразумевает запрет продажи последней. В результате, столь явный намек на срыв поставок из России, которая является вторым поставщиком нефти на мировой рынок после Саудовской Аравии, послужил мощным толчком для установления ценами на нефть новых исторических максимумов.

Некоторую психологическую поддержку спекулянтам оказали вышедшие в среду 28 июля статистические данные по запасам нефти в США. По данным EIA запасы сырой нефти в США выросли на 1.2 млн. баррелей и вернулись на уровень 300.5 млн. баррелей. Но произошло снижение запасов бензина на 700000 баррелей, что опустило уровень на 207.7 млн. баррелей.

Однако, данные EIA и API, Американского института нефти, оказались противоречивыми. Согласно подсчетам API запасы нефти за неделю, закончившуюся 23 июля, снизились.

В четверг Министерство Юстиции России заявило, что не запрещает ЮКОСу продавать нефть, это несколько охладило рынок, но спекулятивный импульс был настолько силен, что удержать цены от нового роста не удалось.

В пятницу цены на нефть сорта WTI установили новый рекордный максимум, завершив торговую сессию на NYMEX на уровне $43.80 за баррель, подорожав, на $1.05, по сравнению с закрытием торгов в четверг. В ходе торгов цена поднималась до $43.85 за баррель, что стало новым рекордом за 21 год.

На IPE в Лондоне сентябрьский "Брент" вырос на 0.78 цента и завершил неделю на уровне $40.03 за баррель, предварительно достигнув 14-ти летнего максимума $40.05 за баррель.

Теперь можно сказать несколько слов об общей ситуации на нефтяном рынке, которая далека от стабильной. К общему списку проблем, способствующих росту цен, на прошлой неделе добавились события вокруг нефтяной компании "ЮКОС", но с понедельника, думаю, эта проблема отойдет на второй план, а в перспективе, вообще исчезнет из поля зрения, поскольку прекращать поставки нефти ни кто не собирается, а сама компания уже готова заплатить $1.8 млрд. из общей суммы налоговых претензий $3.4млрд.

С другой стороны, в последнее время был зафиксирован всплеск импорта нефти в США на уровне 11.3 млн. баррелей в день. Сейчас не понятно, является ли это новой волной импорта в эту страну, но можно сказать с уверенностью, что очередные данные по запасам нефти, которые выйдут в среду 4 августа, покажут рост запасов сырой нефти, что должно будет оказать положительное влияние на снижение котировок. Примечательно, что рост импорта сырой нефти произошел, главным образом, в связи с увеличением поставок из Нигерии. Однако, поставки из этой страны раз на раз не приходятся и подвержены недельным колебаниям. Так же было зафиксировано увеличение импорта из Канады и Мексики. А это значит, что увеличение поставок нефти из Саудовской Аравии еще впереди. Кстати, 25 июля Министр нефтяной промышленности Саудовской Аравии аль-Наими заявил о постепенном увеличении добычи нефти до 12-16 млн. баррелей в день, однако, "ЮКОС" затмил собой все сигналы рынка "медвежьего" характера.

С 1 августа 2004г. вступает в силу официальное повышение квоты на добычу нефти OPEC на 500000 баррелей в день. Согласно статистике, эти официальные поставки достигнут терминалов США, примерно, к середине месяца.

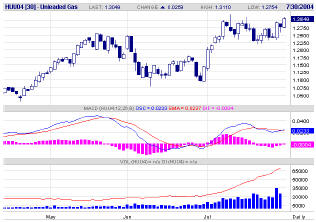

Теперь можно обратиться и к технической стороне вопроса. Сначала посмотрим на график бензина. На лицо явное расхождение MACD и графика цены. Гистограмма же вообще находится в отрицательной зоне, линейный MACD также не проявляет желания подниматься на новые максимумы, не смотря на сильный рост котировок. С графической точки зрения вероятно формирование фигуры "Две головы", реализация которой в ближайшее время приведет к снижению до $1.1750 за галлон, а в идеале к $1.1500.

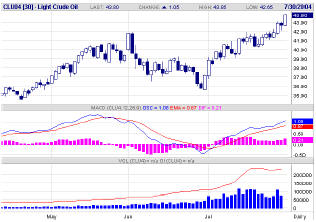

Падение цен на бензин не может не отразиться на котировках нефти. На дневном графике сентябрьского фьючерса на нефть сорта WTI формирование дивергенции цены и гистограммы MACD подошло к завершению. На это указывают расхождение цены и графика объема, а также снижение линии открытого интереса. По некоторым данным, "надбавка" за риск, которую вынуждены платить потребители нефти сверх реальной стоимости, составляет $8-$10 за баррель. Это "несколько" многовато и в сложившейся ситуации более предпочтительным выглядит снижение цен доллара на четыре, а в идеале достижение уровня 39.00 за баррель, который, на текущий момент, является наиболее реальным уровнем, способным оказать сильную поддержку.

С психологической точки зрения, последний рост нефтефьючерсов от $42.00, я рассматриваю исключительно, как предоставление рынком возможности продать по лучшей цене. И хотя фьючерсы на нефть находятся в сильном восходящем тренде, покупать на исторических максимумах - увольте, это не по мне. Вероятность фиксации уровня $45.00 в ближайшие месяцы мне представляется ничтожно малой, даже проход $44.00 под вопросом, тогда как сильная коррекция напрашивается сама собой. Уровень же стопа 150-200 пунктов для высоковолатильных энергетических рынков - вполне нормальное явление. Так что продолжаю настаивать на продажах по любой цене ниже $45.00 и стопами выше последнего.

Александр Борц

Дилинговый центр "Альпари"