Фундаментальная картина для доллара не изменилась: месячный обзор (14-18.02.05)

Внутренний фокус

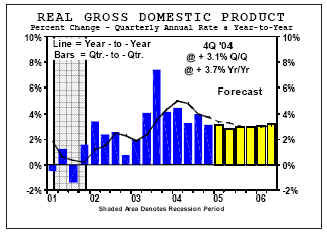

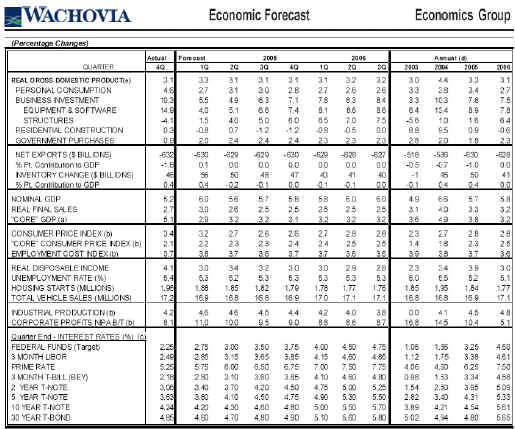

После роста валового внутреннего продукта на 4.4% в 2004г., сейчас американская экономика, кажется, успокаивается и двигается ближе к долгосрочной жизнеспособной норме роста. Реальный валовой внутренний продукт, как ожидается, вырастет до 3.3% в 2005г., с немного меньшим ростом потребительских расходов и инвестиций бизнеса, частично возмещаемых большим увеличением материальных запасов и меньшим ухудшением торгового дефицита. В этой ситуации Федеральный Резерв, скорее всего, продолжит мягкое повышение краткосрочных процентных ставок. Мы в настоящее время ожидаем, что ставки по федеральным фондам достигнут 3.75% к концу года. С уменьшением роста и сохранением инфляции на низком уровне, кривая доходности будет сглаживаться еще больше. Перспективы на ближайшее время для американской экономики были слегка повышены, отражая некоторое небольшое улучшение ситуации с национальным торговым дефицитом в ноябре и декабре, как и более сильные данные по потребительским расходам, промышленным заказам и первоначальным требованиям по безработице. Рост валового внутреннего продукта в четвертом квартале, как ожидается, будет пересмотрен, по крайней мере, на 0.2 процента из-за меньшего, чем сообщалось в предварительном отчете по ВВП, торгового дефицита. Разрешения на строительство, также ожидается, будут больше, чем прогнозировалось первоначально. Перспективы роста первого квартала были также повышены, большей частью, из-за более сильных потребительских расходов.

Международный аспект

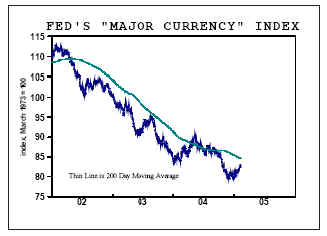

Доллар пока усилился в этом году, что не удивительно, учитывая его резкое снижение в конце прошлого года. Однако, мы склонны рассматривать этот рост как коррекционное ралли в рамках продолжающегося нисходящего тренда. Проблема доллара заключается не в притоке капитала, потому что иностранные покупки американских ценных бумаг находятся на небывало высоком уровне. Скорее, дефицит текущего счета продолжает расширяться, и существенного снижения пока ожидать не приходится. Если поворот значения дефицита текущего счета был бы неизбежен, то торговый баланс, измеренный в единицах объема стабилизировался бы. Однако, "реальный" торговый баланс продолжает ухудшаться, предполагая что номинальный дефицит текущего счета будет далее расширяться в ближайшие месяцы. Действительно, опыт конца 1980-ых, когда в прошлый раз произошла существенная корректировка дисбаланса американского текущего счета, показывает что номинальный дефицит текущего счета продолжает расширяться в течение года или около того, после начала снижения "реального" торгового дефицита. Учитывая продолжающееся расширение экономики США и наш прогноз повышения доходности долларовых активов, мы не ожидаем резкого снижения притока капитала. Однако, мы также не надеемся, что приток капитала ускорится намного больше, чем для компенсации нисходящего давления на доллар, происходящего по причине дефицита текущего счета. Поэтому, мы прогнозируем, что доллар продолжит снижение, хотя и постепенными темпами, в течение следующего года или около этого.

Стадия созревания

Любое разочарование относительно меньшего, чем ожидалось, повышения в платежных ведомостях в течение января, кажется, было больше опасением перспективы, что Федеральный Резерв может стать даже более сдержанным при повышении процентных ставок в этом году. Платежные ведомости показали повышение на 146.000 рабочих мест в январе и в среднем 150.000 рабочих мест в месяц за прошлые восемь месяцев. За этот период, уровень безработицы упал на 0.4 процента. Итак, нашла ли экономика степень роста, которая ведет к более низкой безработице и поддерживает относительно низкий уровень инфляции? Финансовые рынки, кажется, думают именно так. Акции и бонды оживились после того, как были объявлены данные по занятости, и доходность по 10-летним казначейским обязательствам немного понизилась ниже 4% после некоторых ободрительных комментариев президента Федерального резервного банка Атланты Джека Гуинна. Его комментарии были широко интерпретированы, подразумевая, что Федеральный Резерв близок к моменту, когда он воздержится от любых дополнительных повышений ставок. Мы имеем немного отличное представление на этот счет. В то время как мы согласны, что в определенный момент в этом году Федеральный Резерв должен будет изменить формулировку в своем заявлении по монетарной политике, мы все же чувствуем, что Федеральный Резерв еще имеет много места для продолжения движения. Ставка по федеральным фондам все еще ниже уровня, который считался бы нейтральным, и мы ожидаем еще, по крайней мере, пять повышений ставок на четверть процентного пункта в этом году. Рано или поздно, однако, Федеральный Резерв должен будет изменить формулировку в своем заявлении таким образом, чтобы избежать любой ссылки на взвешенный темп повышения ставок. Это заявление, при обеспечении большей прозрачности на финансовых рынках, фактически доказывает контр-продуктивность цели Федерального Резерва удалить часть дополнительного стимулирования, которое он обеспечивал после нападения 11 сентября. Проблема состоит в том, что Федеральный Резерв слишком прозрачный. Инвесторы в бонды могут продолжать извлекать выгоду, если они уверены что Федеральный Резерв будет только поднимать ставки по федеральным фондам на четверть процентного пункта на каждом своем заседании.

Повторение 1990-х

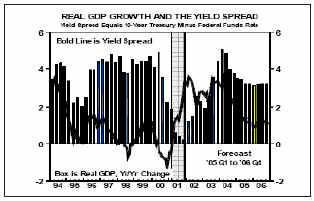

Долгосрочные процентные ставки также падают на ожиданиях, что экономика замедлится. Это та же самая ситуация, которая случилась в середине 1990-ых. Тогда доходность по 10-летним бондам немного снизилась ниже ставки по федеральным фондам. Это сглаживание кривой доходности совпало с довольно драматичным замедлениeм общего роста, с реальным замедлением роста валового внутреннего продукта от темпов в 4.1% в 1994г. до 0.9% в течение первой половины 1995г. За весь 1995 год, рост был более существенным - 2.5%. Кроме того, рост восстановился в следующем году, с увеличением валового внутреннего продукта на 4.4%.

В то время как есть некоторое подобие между экономикой сегодня и экономикой середины 1990-ых, также существует много отличий. Инвесторы и трейдеры могут вспомнить, что 2004 год не выглядел повторением 1994 года, даже при том, что рынки беспокоили те же самые вещи, периодически возникающие в течение прошлого года. Исходя из этого, мы сомневаемся относительно того, что 2005 год будет повторением 1995 года. Кривая доходности станет более ровной, но мы не думаем, что она сгладится настолько, насколько это было десятилетие назад. Чтобы предположить обратное, мы должны были бы полагать, что Федеральный Резерв не вынес никакого урока из прошлых ошибок, которые он совершил тогда. Основная ошибка, совершенная Федеральным Резервом в середине 1990-ых заключалась в том, что он слишком сильно ужесточил монетарную политику в ответ на повышение базовых цен на полуфабрикаты. Однако, эти более высокие цены не передавались на конечных потребителей, в значительной степени, благодаря увеличившейся глобальной конкуренции. Федеральный Резерв не собирается повторять эту ошибку сегодня, особенно учитывая, что глобальная конкуренция сейчас гораздо выше.

Итак, что из этого следует? Мы ожидаем, что Федеральный Резерв продолжит повышать процентные ставки, даже по мере того, как рост валового внутреннего продукта замедлится до 3% - 3,5% в годовом исчислении. Долгосрочные процентные ставки, в конечном счете, будут повышаться, поскольку становится очевидно, что этот темп роста, в то время как более медленно, будет все же вести к большему напряжению на рынке труда и более высокой инфляции. Реальный рост валового внутреннего продукта в 3% плюс-минус должен быть достаточно существенным, чтобы привести к приличной занятости и росту доходов. Потребительские расходы замедлятся от уровня своего недавнего роста, но все еще повысятся на вполне приличные 3.0% в 2005г. Расходы по бизнес - инвестициям, как ожидается, также уменьшатся в этом году, в то время как материальные запасы и чистый экспорт увеличат свой вклад в общий рост в этом году.

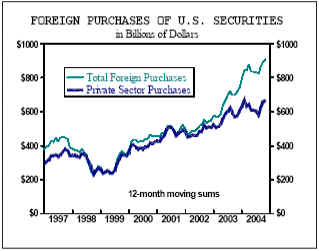

Как уже было сказано выше, укрепление доллара в начале 2005 года не должно вызывать удивления. В конце концов, валюта была подвергнута серьезной атаке в конце прошлого года, и некоторое восстановление, рано или поздно, должно было произойти. Однако, мы более склонны рассматривать недавний рост доллара больше как коррекционное ралли, нежели как начало изменения тенденции, просто потому что фундаментальные факторы, кажется, не изменяются. Некоторые аналитики полагают, что иностранные инвесторы приближаются к точке, когда они начнут массово сливать свои долларовые активы, подвигая ситуацию к полномасштабному долларовому кризису. Однако, последние данные указывают, что нет ничего угрожающего с иностранными покупками американских активов. Как показано ниже, чистые иностранные покупки американских ценных бумаг в настоящее время находятся на небывалой высоте. Правда, часть увеличения отражает беспрецедентное количество покупок иностранными центральными банками американских казначейских обязательств в прошлом году на волне массивных интервенций на валютном рынке, которое было необходимо, чтобы поддержать доллар.

Однако, покупки американских ценных бумаг иностранным частным сектором заметно усилились за прошлые несколько месяцев, и они также находятся рядом с историческим максимумом.

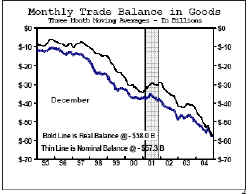

Скорее, проблемой является дефицит текущего счета, который продолжает становиться шире и шире. Если стабилизация дефицита текущего счета за счет предыдущего обесценивания доллара была бы неизбежной, это проявилось бы сначала в торговом дефиците в единицах объема. То есть обесценивание доллара помогает замедлить рост объема импорта и вносит вклад в увеличение объема экспорта через его воздействие на конкурентоспособность цен. Однако, дефицит в единицах стоимости продолжает расширяться, по крайней мере, некоторое время, потому что обесценивание доллара повышает долларовую стоимость импорта. (в экономике это известно как J-кривая.)

История предлагает несколько интересных примеров.

Доллар начал обесцениваться в начале 1985г., и все же только в конце 1986 года реальный торговый дефицит стабилизировался и начал сокращаться. Однако, только в конце 1987г. торговый дефицит выраженный в единицах стоимости стабилизировался и только год спустя начал значительно сокращаться. Более медленный рост в США в конце 1980-ых также внес свой вклад в снижение дефицита текущего счета в то время. Диаграмма ниже показывает это.

Доллар начал обесцениваться в начале 1985г., и все же только в конце 1986 года реальный торговый дефицит стабилизировался и начал сокращаться. Однако, только в конце 1987г. торговый дефицит выраженный в единицах стоимости стабилизировался и только год спустя начал значительно сокращаться. Более медленный рост в США в конце 1980-ых также внес свой вклад в снижение дефицита текущего счета в то время. Диаграмма ниже показывает это.

Реальный торговый дефицит еще не показывает никаких признаков стабилизации, уже не говоря о сокращении, создание существенного снижения номинального торгового дефицита кажется отдаленным. В результате, дефицит текущего счета должен продолжить расширяться в течение следующего года или около этого. Хотя приток иностранного капитала, вряд ли, снизится, мы также не особенно оптимистичны по поводу того, что он усилиться настолько, чтобы заставить доллар установить устойчивый восходящий тренд. Мы с готовностью признаем что "более сильный, чем ожидалось" рост в Соединенных Штатах поднял бы доходность американских активов, что поддержало бы доллар при прочих равных условиях. Однако, прочие условия не являются равными. Более сильный рост в США сделал немного для того, чтобы вызвать корректировку дефицита текущего счета. В действительности же, он, вероятно, будет расширяться еще больше. Более сильный глобальный рост помог бы уменьшить американский дефицит текущего счета через более сильный экспорт. Однако, более сильный глобальный рост также вызвал бы повышение доходности активов в других странах, увеличивая привлекательность иностранных активов, что опять же, будет не в пользу доллара.

Дело в том, что 2005 год - это не 1995 год, когда доллар обесценивался в прошлый раз. Поскольку американский рост усилился во второй половине 1990-ых, процентные ставки повысились и иностранный капитал начал течь в страну в таких количествах, что легко финансировал дефицит текущего счета, который в начале периода насчитывал всего 1-1,5% от валового внутреннего продукта. Сегодня соотношение дефицита к валовому внутреннему продукту равно 5%, которое несомненно будет увеличиваться. Не существует какого-либо естественного закона, который бы диктовал, что доллар обязательно должен обесцениваться только потому, что был нарушен порог дефицита в 5% от валового внутреннего продукта. Однако, мы думаем, что наиболее вероятный сценарий развития событий заключается в том, что чистый приток капитала снизиться ниже дефицита текущего счета, что приведет к продолжению нисходящего тренда доллара, в соответствии с нашим прогнозом.

Forex Magazine

по материалам www.wachovia.com