Главная задача – повышение доверия к рублю

Не успел 17 июня вступить в силу новый Закон о валютном регулировании и валютном контроле, как уже появились предложения внести в него поправки.

4 июля руководители Московской межбанковской валютной ассоциации обратились к президенту РФ с предложением ввести свободную (полную) конвертируемость рубля не с 1 января 2007 г., как записано в законе, а с 1 июля 2005 г. (см. www.mmva.ru/exec/).

Предлагается отказаться от "ничем неоправданных ограничений", включая резервирование денежных средств, обязательной продажи экспортной валютной выручки резидентов и требование о предоставлении банкам договоров и иной коммерческой документации по операциям, проводимым их клиентами (см. "Чужие деньги" N 2 (16), июль 2004 г.). По мнению инициаторов предложения, в условиях высокой достаточности золотовалютных резервов и отказа от эмиссионного финансирования бюджета объективно отсутствует даже видимость причин продолжения практики ограничений.

Принципиальных возражений в отношении досрочной либерализации российского валютного регулирования нет. Более того, она отвечала бы не только текущей валютной ситуации в стране, но и соответствовала бы мировой практике.

В последние годы растет число развивающихся государств, которые отказываются от валютных ограничений, предоставляя национальным валютам свободный курсовой режим. Однако валютная либерализация в развивающихся странах отличается от той, которую проводят в России.

Отличие состоит в том, что, предоставляя свободный режим плавания национальным валютам, центральные банки переходят к активному регулированию внутренней инфляции, ставят ее в жесткие рамки. Делается это несколькими способами. Чаще всего устанавливаются допустимые границы отклонения инфляции на несколько лет вперед. Вводится своего рода ценовой коридор. Он может быть прямым, если ставится цель сохранить уровень инфляции, или наклонным в сторону снижения, если ставится цель снизить ее уровень. Он может быть широким или узким в зависимости от способности центрального банка удерживать уровень инфляции в рамках коридора. Если раньше подобным способом регулировался валютный курс, то сейчас - динамика инфляции.

Подобная политика получила название таргетирования инфляции. Она свидетельствует о радикальном пересмотре стратегии центрального банка. Раньше политика центрального банка была ориентирована на поддержание внешней стабильности национальной валюты, и валютный курс при этом выступал номинальным якорем инфляции, то теперь приоритет отдан укреплению внутренней стабильности национальной валюты.

Политика таргетирования инфляции стала частью институциональных реформ денежно-кредитной системы, которые проводились на протяжении 90-х годов как в развитых, так и в целом ряде развивающихся государств. В рамках этой реформы были приняты новые законы о центральном банке. Юридически они стали независимыми институтами, т.е. получили право самостоятельно разрабатывать и проводить денежно-кредитную политику. Определилась главная цель их политики, которая состоит в обеспечении стабильности национальной валюты. Аналогичная реформа была проведена в России. Новый закон о центральном банке, соответствующий международным стандартам, был принят в России в июле 2002.

Принятием новых законов реформы не ограничились. Страны пошли дальше, чем Россия. Цель достижения стабильности национальной валюты была конкретизирована в нормативах инфляции. Они стали официальными ориентирами денежно-кредитной политики центрального банка. Нормативы были закреплены либо межгосударственными соглашениями, как это сделали страны-зоны евро, где уровень инфляции не должен превышать 2% годовых, либо внутренними специальными правовыми актами.

Нормативы обязательны к исполнению. За их соблюдение несет персональную ответственность руководство центрального банка. По тому, как они соблюдаются судят об эффективности проводимой центральным банком денежно-кредитной политики.

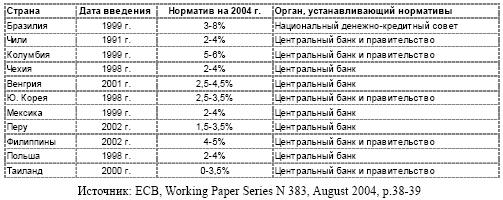

Таргетирование инфляции в некоторых развивающихся странах

Источник: ECB, Working Paper Series N 383, August 2004, p.38-39

Нынешний уровень инфляции в России, который составит 10% в 2004 г., является высоким по международным меркам. Вместе с тем вопрос о приведении ее в соответствие с международным уровнем остается открытым. В мае этого года в обращении к Федеральному собранию Президент РФ потребовал от правительства проводить политику "последовательного снижения инфляции - до 3% в год", что соответствует мировому уровню. Срок президент не установил, но комментарии некоторых чиновников сводятся к тому, что эта цель может быть достигнута к 2008 г. Другие считают, что жертвовать темпами роста экономики ради резкого подавления инфляции нецелесообразно. Прогнозные оценки инфляции постоянно уточняются, но не в сторону сокращения сроков. По последним прогнозным оценкам Минэкономразвития, снижение инфляции до 3% может произойти не ранее 2012 г.

Вместе с тем сохраняющийся высокий рост цен создает серьезные проблемы в поддержании определенного соответствия между динамикой номинального и реального курса рубля, между динамикой номинальной и реальной процентной ставки. Установленные в новом законе о валютном регулировании и валютном контроле ограничения худо-бедно, но помогают поддерживать такое соответствие. С их отменой неизбежно возрастут курсовые и процентные риски. Эти риски накапливаются банковской системой. С накоплением рисков связана нестабильность банковской системы, периодически обостряющиеся проблемы ликвидности и кредитоспособности.

Что касается ближайших перспектив развития валютнофинансовой ситуации в России, то, на наш взгляд, фактором риска выступает наметившийся временной разрыв между процессом валютной либерализации, которую по закону намечено завершить к 2007 г. и процессом снижения инфляции, который может затянутся и выйти за пределы 2010 г.

Обеспечить международное доверие к рублю, на что как раз и направлена валютная либерализация, невозможно без укрепления доверия к нему внутри страны.

"Чужие Деньги"