Год Иены (7-11.02.05)

2004 год можно было бы назвать годом Евро. В этом случае, 2005 год может стать годом иены или, по крайней мере, началом долго ожидаемого бычьего рынка иены. Предпосылкой для этого является то, что японские власти не могут позволить себе удерживать свои фонды в 700млрд. $, размещенные в американских казначейских обязательствах, когда доллар, как ожидается, потеряет еще больше своей стоимости после 18%-го снижения торгово-взвешенного индекса за прошлые 3 года. Постепенный уход Японии от американских долларовых ценных бумаг в недолларовые активы неизбежен, чтобы избежать огромных потерь Центрального банка на американских долларовых активах. Падение доллара приносит потери не только Японии. Европейский Центральный банк, как ожидается, понесет потери, по крайней мере, в 1.3 млрд. $ на своих долларовых резервах в результате удорожания Евро против американской валюты. ЕЦБ уже зарегистрировал потери в размере 625 млн. $ в 2003 году из-за падения доллара. Народный Банк Китая имеет вторые по величине (после Японии) валютные резервы в 600 млрд. $. Федеральный резервный банк Нью-Йорка оценивает, что 10%-ое повышение китайского юаня вызвало бы снижение приблизительно на 3% его общего валового внутреннего продукта. Некоторые центральные банки 2 года назад начали процесс корректировки валютных резервов в пользу Евро. Россия уже начала изменять свои валютные резервы в течение прошлых двух лет увеличивая долю Евро с 12-15% до 25%. Дальнейшее движение к равным пропорциям доллара и Евро выглядит неизбежным.

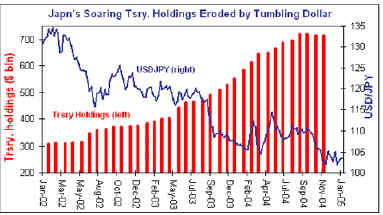

У Японии нет другого выбора, кроме как следовать за остальными. Опережая остальной мир по объемам американских казначейских обязательств, составлявших в ноябре 715 млрд. $, Япония теряет 7.2 млрд. $ на каждую иену снижения против американского доллара. Снижение до 97 иен за доллар от 103 иен привело бы к потере 43 млрд. $ в японском портфеле американских активов. Это объясняет снижение японских резервов американских "казначеек" с сентября по октябрь прошлого года - первое месячное снижение через три года. (См. диаграмму)

Особенно для Японии важно начать освобождаться от американских активов прежде, чем Китай вступит в игру, когда он, в конечном счете, проведет ревальвацию своей валюты и ему через какое-то время будет менее необходимо покупать американские доллары в качестве интервенций. Несмотря на повышающееся давление из Европы и США с призывами ревальвации юаня, Китай, вероятно, пока не уступит этим требованиям и не поставит под угрозу свой экономический рост ради преждевременной либерализации своих финансовых рынков. Мы ожидаем, что Китай продолжит прошлогоднее повышение ставок, чтобы сдерживать инфляцию в рамках ее неявной 5%-ой цели и избежать политики чрезмерного стимулирования. Толькo успешно осуществленная ревальвация, скажем в 1 квартале 2006г. может привести к последующим 2-3% движения вверх, создавая, таким образом, режим скользящего валютного ориентира, то есть с проведением периодических ревальваций после того. Это проложило бы путь к возможной привязке к корзине валют, посредством чего юань будет привязан против доллара, евро, иены, австралийского доллара и нескольких других азиатских валют. Такая договоренность была бы наиболее идеальна для того, чтобы избежать внезапных колебаний, которые более типичны для привязки к отдельной валюте, особенно с несоизмеримыми торговыми балансами Китая против вовлеченных валют. Можно, конечно, утверждать, что Япония не может допустить какого-либо укрепления иены ниже уровня в 100 иен против доллара. Но дефляционная спираль Японии с 1998 года подразумевает, что реальный обменный курс доллара/иены фактически обесценился, так как 100 иен в сегодняшних условиях практически эквивалентны 110 иенам приблизительно семь лет назад. И учитывая повышение японских прямых иностранных инвестиций в производственную базу Китая, японские компании стали все более и более застрахованными против повышения иены, поскольку они используют Китай в качестве экспортной базы.

Торговля с Китаем составляет 20% от общего объема японской международной торговли, превосходя торговлю с США, что делает Китай ее крупнейшим торговым партнером. Японский рост, таким образом, больше зависит от торговли со своим континентом, в лице Китая, и относительно меньше от США. Падение доллара приблизительно на 10-15% может быть более разрушительно для японского долларового портфеля, чем для балансов некоторых японских экспортеров. Осложнение для экспорта через падение курса доллара/иена также может быть смягчено, если Китай проведет ревальвацию и позволит своей валюте дорожать против иены.

Ожидаемый рост иены

Продолжающееся воздержание Банка Японии от интервенций, в сочетании с повышающимися перспективами ревальвации юаня предполагает хорошую возможность для роста иены, особенно когда рынки ожидают, что инфляция Японии вернется на положительную территорию после 7-летнего нахождения в отрицательной зоне. Пока Китай продолжает откладывать ревальвацию, для валютных трейдеров короткие позиции по валютной паре доллар/иена остаются более привлекательными, нежели по паре Евро/иена, поскольку Евро продолжает поглощать слабость доллара. Уровень 100 для пары доллар/иена остается предварительной целью, с последующим достижением отметки 97 в третьем квартале. Для долгосрочных трейдеров, мы рекомендуем хеджирование этой стратегии, открывая длинные позиции по валютной паре AUDJPY в соотношении ? от величины короткой позиции по USDJPY. Положение австралийского доллара должно укрепляться, поскольку дифференциал доходности остается поддержанным, особенно в связи с возможностью повышения ставок Резервным банком Австралии. Длинные позиции по австралийскому доллару были бы также полезными и в случае возобновления нефтяного воздействия на экономическую ситуацию в Японии.

Forex Magazine

по материалам www.forexnews.co