Investor's Dream, или мечта снова не сбылась

Книжные полки российских магазинов заполнились книгами как российских, так и зарубежных авторов, по успешной торговле на фондовых рынках, рынках commodities и FOREX. Авторы дают огромное кол-во разнообразных советов (бесплатных, если не учитывать стоимость книги), как научиться понимать рынок, закономерности его движения и быстро стать преуспевающим трейдером. В ход идет все: и наука и мистика.

В 2000 году на прилавках российских магазинов появилась книга Билла Вильямса, под названием "Новые измерения в биржевой торговле".

Вот выдержка из этой книги: "Моя (г-на Вильямса) торговая группа, завершив пятнадцатилетние исследования, начала использовать науку о хаосе наряду с квантовой физикой, голографией, кибернетикой, нелинейной динамикой, теорией информации и фрактальной геометрией в мире фондовых и товарных сделок". Впечатляющее начало, не правда ли?

Торговая система Investor's Dream

Пятнадцатилетние исследования господина Вильямса и Co. легли в основу торговой стратегии, которая называется "мечта инвестора" (Investor's Dream).

Что же, по мнению разработчиков, позволяет осуществить эту мечту? Автор книги называет их "пять заговоренных пуль".

Это:

1. Фрактал

2. Удивительный осциллятор

3. Рыночное ускорение

4. Линия баланса

5. Зона

Кроме того, имеется фильтр сигналов, а также четыре способа закрытия сделок:

1. Красная линия

2. Пять следующих друг за другом баров одного цвета

3. Зеленая линия

4. Сигнал в противоположном направлении.

Можно выбрать любой из пяти методов генерации сигналов или использовать их все вместе для ведения агрессивной игры - последовательного добавления сделок, сигналы которых генерируются каждой из 5-ти "заговоренных пуль".

По утверждению автора книги, его торговая система прекрасно работает на любых рынках, позволяя трейдеру выбирать самые удачные моменты для входа в рынок и выхода из него. Книга изобилует примерами, как прекрасно работает каждая из "пять заговоренных пуль", но, к сожалению, в основном на восходящих ценовых интервалах.

При этом в книге мало внимания уделяется вопросу выбора именно этих трендовых участков. По заверениям автора стратегии, фильтр, встроенный в систему, поможет входить в рынок и выходить из него в наиболее благоприятные моменты.

Фильтр представляет собой три простых скользящих средних:

13-ти периодное скользящее среднее, сдвинутое на 8 баров вперед;

8-и периодное скользящее среднее, сдвинутое на 5 баров вперед;

5-и периодное скользящее среднее, сдвинутое на 3 бара вперед.

Взаимное расположение этих трех линий относительно друг друга, а также сигнала фрактала относительно одной из этих линий и определяет благоприятные моменты для начала игры.

Кроме того, автор в своей книге обошел своим вниманием такой важный вопрос: как и какой объем акций нужно покупать или продавать. То есть программой не проводится анализ того, каков наиболее вероятный объема покупаемого/продаваемого лота по торгуемому активу. А ведь этот вопрос напрямую связан с риском ликвидности. Тем более он особенно важен при "агрессивной" стратегии игры - последовательном добавлении все новых и новых открытых позиций.

Вы спросите, сколько стоит такая мечта? Да всего ничего - $3,400.

К сожалению, по демо-версии продукта Investor's Dream нельзя оценить эффективность работы стратегии. В этой статье не будут подробно описываться все шаги реализации стратегии (для этого есть книга). Остановимся только на одной из 5-ти так называемых "заговоренных пуль" - торговле при помощи фрактала.

Фракталы и торговля на фракталах

Вообще, понятие фрактал не совсем уместно употребляется в книге "Новые измерения в биржевой торговле". Строгого определения фрактала, со времен открытия фрактальной структуры сложных природных объектов Мандельбротом, нет. Кроме того, фрактал это структура, повторяющаяся на разных временных масштабах. Если рассматривать ценовые ряды, то на минутных, часовых и так далее ценовых графиках. В книге же, о разных временных масштабах ничего не говорится.

Поэтому не будем в этой статье употреблять слово фрактал, и заменим его английским словом pattern (образец, шаблон, структура), который наиболее уместен.

Итак, паттерн представляет собой серию из не менее 5-ти последовательных ценовых баров, в котором перед самым высоким максимумом и за ним находятся по два бара с более низкими максимумами. Назовем такую структуру паттерном первого типа - pattern1. Аналогично, паттерн второго типа - pattern2 представляет собой серию из не менее 5-ти последовательных ценовых баров, в котором перед самым низким минимумом и за ним находятся по два бара с более высокими минимумами.

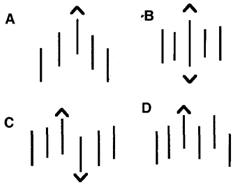

На рисунке 1 представлены типы паттернов.

Модели A и D представляют собой паттерны первого типа - pattern1, при этом модель A состоит из 5-ти баров, а модель D из 6-ти. Модели B и C представляют собой одновременно паттерны обоих типов. Бары, над которыми нарисованы шляпки (при представлении в цвете шляпка вверх - зеленого цвета, шляпка вниз - красного) называются базовыми ценовыми барами паттернов.

Некоторые авторы предлагают и более сложные модели формирования паттернов, например представленные на рисунке 2 и рисунке 3. Буквами F на рисунках обозначены базовые ценовые бары.

Модели паттернов первого типа - pattern1

Почему паттерны?

Почему именно такая структура, как паттерн, была выбрана в качестве инструмента для игры на рынке?

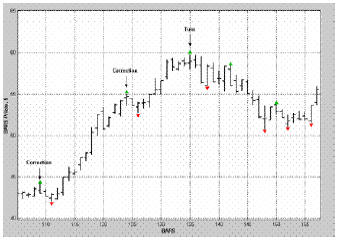

Если проанализировать ценовые графики то можно видеть, что если на графике сформировался паттерн первого типа (см. Рисунок 4), то базовый ценовой бар является:

1. либо точкой коррекции (отката), после которой котировки продолжат расти,

2. либо точкой разворота и смены тренда.

Далее на рисунках над базовым ценовым баром паттернов первого типа стоит зеленый треугольник, а для паттернов второго типа под базовым ценовым баром стоит красный треугольник.

На рисунке 4 стрелочками с надписями Correction и Turn обозначены паттерны первого типа, после которых произошли коррекции и разворот соответственно.

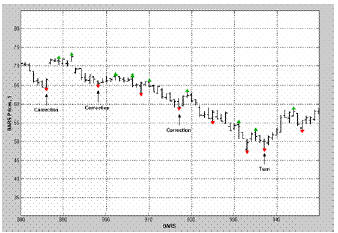

Аналогично для паттерна второго типа (см. рисунок 5):

1. либо точкой коррекции (отката), после которой котировки продолжат падать,

2. либо точкой разворота и смены тренда.

На Рисунок 5 стрелочками с надписями Correction и Turn обозначены паттерны второго типа, после которых произошли коррекции и разворот.

Сигналы паттернов

После того как паттерн какого-либо типа сформировался, его базовый ценовой бар выдает сигнал (приказ) на покупку или продажу.

Сигнал паттерна на покупку

Как только сформировался паттерн первого типа, выставляется приказ stop-buy на одно минимальное изменение цены (в настоящее время на биржах минимальное изменение цены равно $0.01) выше, чем цена High его базового ценового бара.

Сигнал паттерна на продажу

Как только сформировался паттерна второго типа, выставляется приказ stop-sell на одно минимальное изменение цены ниже, чем цена Low его базового ценового бара.

Правила работы с сигналами паттернов

1. Сигналы паттернов на покупку/продажу генерируются независимо друг от друга и являются действительными до тех пор, пока либо не сработают, либо пока паттерном того же типа не сгенерируется новый, более свежий, сигнал. При этом старый сигнал, если он не сработал, заменяется новым сигналом. Это обеспечивает более выгодные условия (в смысле цен) на покупку/продажу.

2. Приказ на покупку/продажу в момент срабатывания должен находится выше/ниже линии 8?ми периодного скользящего среднего, построенного по средним значениям ценовых баров и сдвинутого на 5-ть периодов вперед.

3. Один из вариантов закрытия всех ранее открытых длинных/коротких позиций: закрытие всех ранее открытых длинных/коротких позиций происходит по цене закрытия текущего бара, если его цена закрытия лежит ниже/выше линии 8?ми периодного скользящего среднего, построенного по средним значениям ценовых баров и сдвинутого на 5-ть периодов вперед.

Эмуляция и результаты

Хотя разработчики стратегии Investor's Dream и обращают внимание на то, что она не может рассматриваться как механическая торговая система в полном смысле этого слова, тем не менее, нами была проведена эмуляция игры на паттернах, с целью выяснить, так ли хорошо правило торговли на паттернах, как утверждают авторы книги.

Для этого были выбраны акции наиболее ликвидных компаний, среднедневной объем торгов по которым за период с 01/05/1998 по 11/19/2002 был не менее 500000 акций (обеспечение ликвидности) - всего 296 компаний. При этом мы не интересовались ценовой динамикой отобранных компаний, т.к. приняли на веру мнение автора стратегии Investor's Dream, что фильтр (три скользящих средних) поможет определить оптимальные точки входа и выхода в рынок независимо от ценовой динамики.

Игра эмулировалась для каждой компании отдельно на длинных позициях, коротких позициях и с возможностью открытия обоих типов позиций. Это было сделано для того, чтобы определить, насколько сбалансирована относительно типа позиции и конкретной компании (точнее ценовой динамики) стратегия игры на паттернах.

Параметры эмуляции были следующие:

1. Сумма счета $25000, $50000 и $75000. Именно такие суммы типичны для частного российского игрока на фондовом рынке.

2. Сумма счета постоянна (в случае проигрыша, нужно пополнить счет до первоначальной суммы, в случае выигрыша - сумма выигрыша снимается со счета).

3. Количество акций, каждый раз покупаемых/продаваемых за одну транзакцию (варьировалось от 100 до 2000 с шагом 100).

4. Агрессивная стратегия игры - позиции можно наращивать - покупать при открытой длинной позиции и продавать при открытой короткой позиции.

5. Эмуляция проводилась в предположении отсутствия маржинального счета.

6. Транзакционные издержки - функция объема покупаемого/продаваемого лота.

Результатам эмуляции:

Игра в длинную

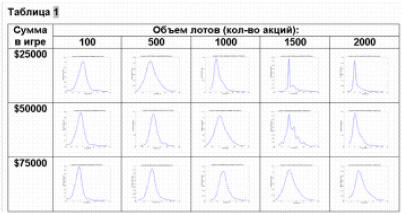

В таблице 1 представлены функции плотности распределения вероятностей суммарной доходности акций по результатам эмуляции игры только в длинную.

Из рисунков видно, что:

Все распределения, независимо от величины лота и суммы в игре, имеют толстые правые хвосты, характеризующиеся "большими" значениями доходности. С увеличением как объемов лотов, так и суммы в игре, правый хвост утолщается.

Максимум функции плотности распределения лежит в отрицательной области для малых лотов и любой суммы в игре. При увеличении объемов лотов, максимум смещается в положительную область, оставаясь при этом величиной достаточно малой.

При сумме в игре $25000 и объемах лотов 1500 и 2000 акций функции плотности имеют вид дельта-функции (с максимумом в нуле) с толстыми правыми хвостами, что может означать, что доходность большей части из 296 компаний за эмулируемый период была примерно нулевой.

Игра в короткую

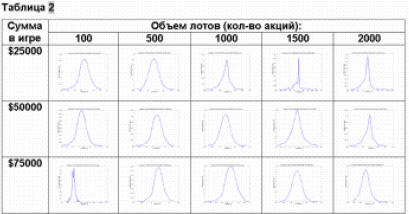

В таблице 2 представлены функции плотности распределения вероятностей суммарной доходности акций по результатам эмуляции игры только в короткую.

Распределения имеют толстые левые и правые хвосты, в зависимости от суммы в игре и объемов лотов. С увеличением как объемов лотов, так и суммы в игре, правый хвост утолщается.

Максимум функции плотности распределения лежит в отрицательной области для любых объемов лотов и любой суммы в игре.

При сумме в игре $25000 и объемах лотов 1500 и 2000 акций функции плотности имеют вид делта-функции (с максимумом в нуле) с толстыми левыми и правыми хвостами, что может означать, что доходность большей части из 296 компаний за эмулируемый период была примерно нулевой.

Игра в длинную и короткую

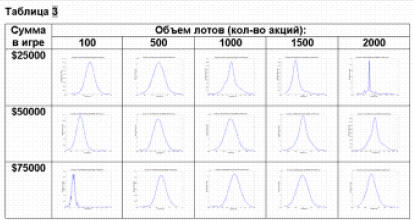

В таблице 3 представлены функции плотности распределения вероятностей суммарной доходности акций по результатам эмуляции игры, позволяющей открывать как длинные, так и короткие позиции.

1. Распределения имеют толстые левые и правые хвосты, в зависимости от суммы в игре и объемов лотов. С увеличением как объемов лотов, так и суммы в игре, правый хвост утолщается.

2. Максимум функции плотности распределения лежит в отрицательной области для малых лотов и любой суммы в игре. При увеличении объемов лотов, максимум смещается в область нуля, оставаясь при этом величиной достаточно малой.

Выводы

Как ни странно, агрессивная стратегия игры, которая в нашем случае возможна только при малых объемах лотов, не приводит к существенному увеличению доходности. Большая часть акций при малых объемах лотов и любой сумме в игре ушла в "минус", и только небольшая часть вышла в "плюс".

Однако при игре на большие суммы, позволяющие увели чивать число открытых позиций, возрастает вероятность того, что какая-то часть из них будет закрыта с профитом, что в итоге выведет нас в плюс (такая агрессивная стратегия называется пирамидицей и, строго говоря, приводит к прибыли при неограниченной сумме денег на счету и большом промежутке времени игры).

С увеличением же объемов лотов при ограниченной сумме в игре, когда возможность последовательного открытия нескольких сделок подряд уменьшается (из-за ограничений суммы счета), суммарные значения доходности становятся либо достаточно большими, либо игра приводит к значительным убыткам.

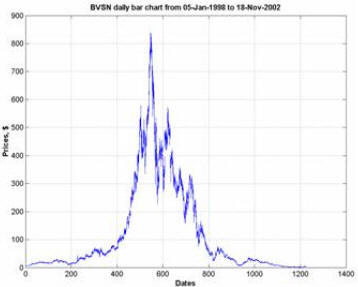

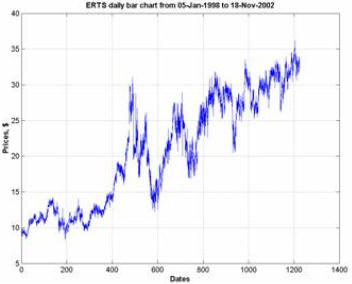

Большие прибыли были показаны на компаниях, ценовая динамика которых характеризовалась затяжными периодами роста или падения (см. рисунок 6) - тут проявил себя и фильтр, основанный на комбинации трех скользящих средних и паттерны.

Однако сопоставимые результаты можно было получить и при игре на двух скользящих средних. Как известно, стратегии игры на скользящих средних показывают хорошие результаты именно на ярко выраженных трендовых ценовых динамиках.

На компаниях же, ценовая динамика которых изобиловала "частыми" периодами спада и подъема, и волатильность была большой, игра привела к убыткам (см. рисунок 7). Т.е. фильтр, предназначенный для определения оптимальных моментов входа и выхода в рынок не справился со своей задачей: либо моменты выхода из рынка (а скользящие средние всегда сигнализируют с запаздыванием об окончании тренда) были настолько неудачными, что вся прибыль "съедалась", либо параметры скользящих средних были не оптимальны.

Из всего вышесказанного, можно сделать вывод, что, к сожалению, Investor's Dream ещё нельзя назвать мечтой инвестора.

Стратегия показала себя не сбалансированной, как по типу игры (на длинных позициях большая положительная доходность, на коротких - большая отрицательная доходность), так и по ансамблю компаний.

Проблема выбора активов и оптимальных моментов входа/выхода в рынок, которая, по мнению автора книги и стратегии Investor's Dream, должна решаться при помощи фильтра из трех скользящих средних, не решена. Кроме того, авторы утверждают, что найденные ими в процессе кропотливой работы параметры фильтра (см. выше) подходят для любых рынков и любых ценовых динамик, что на поверку не соответствует действительности.

Все выше описанные замечания еще раз подтверждают непреложную истину: рынок не стационарен и требует к себе постоянного внимания.

Оптимальные на истории параметры стратегии вовсе не гарантируют прибыльную игру в будущем. Может статься, что рыночная ситуация потребует пересчета не только параметров тех или иных индикаторов, но смены критерия оптимизации.

Франклин & Грант