Изучаем фундаментальный анализ

В предыдущей публикации (№№ 38 FOREX MAGAZINE) мы рассмотрели, что из себя представляет платежный баланс страны. Теперь настало время более подробно изучить его отдельные строки и их взаимосвязь с другими экономическими показателями.

Торговый баланс, процентные ставки и курс национальной валюты

В одной из первых публикациях по изучению ФА мы рассмотрели общий случай взаимодействия этих величин. Снижение процентной ставки должно приводить к росту чистых иностранных инвестиций, снижению курса национальной валюты и увеличению сальдо торгового баланса. И наоборот.

Чтобы поверить, насколько теория соответствует практике, можно воспользоваться данными платежного баланса и взвешенного индекса доллара по основным валютам. Всю необходимую статистику можно найти на сайте: http://www.research.stlouisfed.org

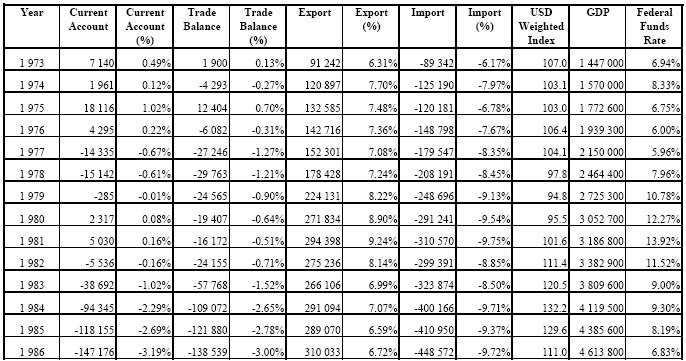

Табл. 1. Анализ некоторых показателей платежного баланса

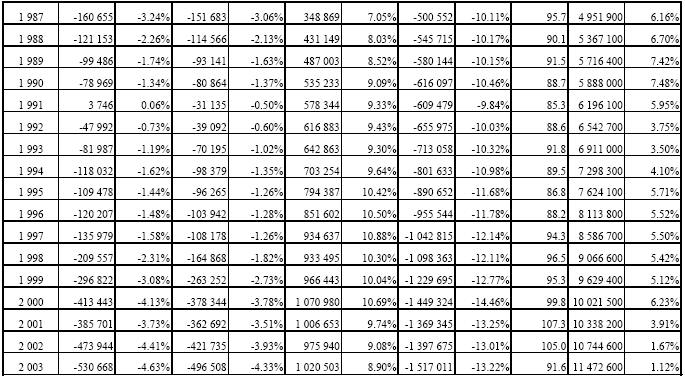

Нас будут интересовать строки по экспорту, импорту, торговому балансу и счету текущих операций. Строим их графики и для наглядности наносим на них график индекса доллара.

В таком виде анализировать график вряд ли возможно, что обусловлено следующим. В последние десятилетия роль международной торговли в экономике всех без исключения стран возрастала, и, соответственно, объемы экспорта и импорта росли быстрыми темпами. Получается, что для сравнения ситуации сейчас и двадцать лет назад некорректно пользоваться абсолютными величинами.

Глядя на график в таком виде, нельзя с уверенностью сказать, насколько реальным было, например, снижение отрицательного сальдо торгового баланса в конце восьмидесятых или его рост в начале девяностых.

Для проведения достоверного анализа неплохо было включить в него еще какой-нибудь показатель, который мог бы выступить в качестве своеобразной оценочной шкалы.

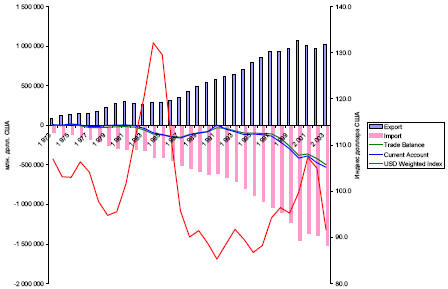

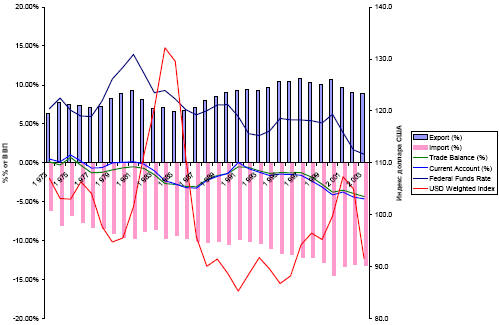

На роль такого показателя неплохо подходит валовый внутренний продукт (ВВП, GDP).

Величины экспорта, импорта, торгового баланса и счета текущих операций правильнее рассматривать в процентах от ВВП. После несложных математических операций получим следующий график. На график также нанесены данные по процентным ставкам по федеральным фондам, рассчитанные, как среднедневные значения ставок за соответствующий год.

Глядя на график, можно сказать, что в целом теоретические выкладки подтверждаются историческими данными. Например, снижение ставки во второй половине восьмидесятых сопровождалось снижением курса доллара и ростом чистого экспорта. А рост процентной ставки в течение девяностых сопровождался ростом курса доллара и значительным увеличением отрицательного сальдо торгового баланса.

Таким образом, в долгосрочном периоде, имея представление о целях и методах проводимой государством кредитно-денежной (монетарной) политики, можно достаточно уверенно прогнозировать долгосрочные тренды. Тем более, учитывая тот факт, что между изменением учетной ставки и началом новой тенденции в динамике валютного курса существует некоторый временной лаг (это можно увидеть на графике).

Но здесь же мы имеем труднообъяснимый парадокс. В 2001-2003 годам мы видим снижение ставок при падении курса доллара (что логично) и росте отрицательного сальдо торгового баланса (что непонятно). Что это - рынок изменился в последние годы настолько, что перестала работать теория, или это всего лишь исключение, подтверждающее правило?

С этим феноменом мы попробуем разобраться в следующих публикациях.

Андрей Хамидуллин

для Forex Magazine

fxtrade@tomsk.ru