Изучаем фундаментальный анализ 11

В предыдущих публикациях (№№ 27-36 FOREX MAGAZINE) мы определились с инструментарием проведения фундаментального анализа валютного рынка. При его помощи мы рассмотрели взаимосвязь основных происходящих в экономике процессов с динамикой валютных курсов. Настало время подвести промежуточные итоги, чтобы двигаться дальше.

Итак, применение ФА вряд ли поможет нам определить уровни поддержки и сопротивления и, соответственно, точки входа и выхода. Однако, ФА может оказаться весьма ценным инструментом для выявления (прогнозирования) среднеи долгосрочных тенденций изменений валютных курсов (трендов). А правильное прогнозирование тренда (основного направления совершения сделок) позволяет получить статистическое преимущество при торговле.

Фундаментальный анализ часто ассоциируется с анализом воздействия выхода важных макроэкономических данных (новостей) на движения валютных курсов. Это скорее неверное понимание вопроса, хотя собственно реакцию рынка на выход новости (обусловленную психологией толпы и сложившимися стереотипами оценки текущей ситуации – “Нонфарм вышел в плюсе – это хорошо для доллара, а ISM меньше 50.0 – это плохо”, причем, мало кто задумывается почему) можно рассматривать как один из фундаментальных факторов, правда, влияющий на динамику валютных курсов в течение ограниченного временного промежутка, как правило, от нескольких часов до нескольких дней.

На самом деле, выход тех или иных макроэкономических данных означает лишь то, что большинству участников рынка стало известно о том, что в той или иной национальной экономике имели место (в большинстве случаев), происходят сейчас или ожидаются в будущем определенные экономические процессы и события. Это обстоятельство усиливает роль спекулятивного фактора на рынке, что ведет к резкому росту волатильности и в некоторой степени ускоряет приведение в соответствие экономической ситуации в различных национальных экономиках и номинальных обменных курсов их валют. Однако, в целом влияние новостного фактора на средне- и долгосрочную динамику изменения валютных курсов представляется весьма ограниченным.

Первая и простейшая теория обменных курсов получила название теории паритета покупательной способности (ППС). Она утверждает, что единица любой валюты должна давать возможность приобретать одинаковое количество товаров и услуг в любой стране, т.е. любая валюта должна иметь единую реальную стоимость. Одним из основных выводов этой теории является то, что номинальный обменный курс валют двух стран должен отражать соотношение уровней цен в этих странах. Если в одной стране уровень цен растет более быстрыми темпами, то номинальный курс валюты этой страны должен снижаться, и наоборот. Положения теории ППС не бесспорны, но в целом верно отражают взаимосвязь цен и обменных курсов в долгосрочном периоде.

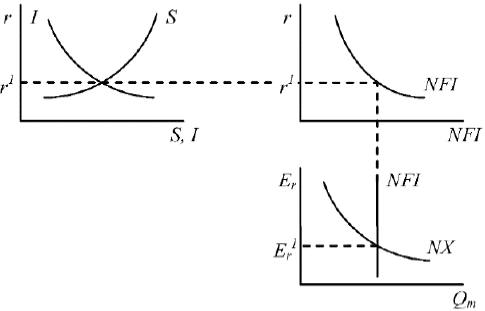

На валютном рынке, как и на любом другом, действуют законы спроса и предложения. Именно они определяют значение номинального обменного курса в тот или иной момент времени. С этих позиций задачу ФА можно охарактеризовать как определение влияния происходящих в экономике процессов на изменения в спросе и предложении на валютообменном рынке. Исходя из того, что купля-продажа валют опосредует с одной стороны международные потоки товаров и услуг, а с другой – международные потоки капитала, можно строить анализ спроса и предложения на валютном рынке.

Здесь важно отметить, что несбалансированности этих потоков в грубом приближении должны компенсировать друг друга (чистый экспорт равен чистым иностранным инвестициям). В целях анализа мы приняли допущение, что эти несбалансированности и определяют спрос и предложение на валютообменном рынке. Причем чистый экспорт определяет величину спроса на национальную валюту (иностранные импортеры для покупки отечественных товаров предъявляют спрос на национальную валюту), а чистые иностранные инвестиции определяют величину предложения национальной валюты (для приобретения иностранных активов приобретается иностранная валюта в обмен на национальную, которая в свою очередь увеличивает предложение).

Величина чистого экспорта зависит от реального обменного курса, в то время как величина чистых иностранных инвестиций – от реальной процентной ставки. Реальная процентная ставка в свою очередь устанавливается на рынке заемных средств.

Таким образом, используя описанные выше допущения, мы построили экономическую модель для анализа влияния экономических процессов на валютный курс. Она выглядит так:

Рис. 1. Модель анализа влияния экономических процессов на валютный курс

Основные экономические параметры, влияющие на валютный курс:

• Дефицит госбюджета и госдолг (как его следствие)

• Состояние международной торговли в национальной экономике (торговый баланс)

• Учетная ставка центральных банков (и ее взаимосвязь с реальной ставкой процента)

• Инфляционные процессы (и их связь с динамикой номинальной и реальной процентной ставки) – теория ППС рассматривает именно этот фактор

• Состояние рынка труда

• Экономический рост (динамика ВВП)

Статистическую информацию по соответствующим макроэкономическим показателям можно найти в Интернете. Публикация этих данных обычно происходит с периодичностью один раз в месяц (реже ежеквартально или еженедельно). Особое влияние следует уделять выступлениям или комментариям официальных лиц, поскольку они могут дать ответ не только на вопрос, когда в очередной раз поднимут процентные ставки, но и о перспективах кредитно-денежной и фискальной политики государства в целом.

Отдельно стоят данные различных опросных (или оценочных) индексов, характеризующих состояние национальной экономики (наиболее значимый из них – ISM Index). Их интерпретация непроста и неоднозначна. В любом случае их анализ следует проводить с позиций прогнозирования будущих значений реальных макроэкономических показателей.

Подводя промежуточные итоги, можно сказать, что реальные процессы, происходящие в мировой экономике, значительно сложнее, чем в принятой для анализа модели, но для выявления основных зависимостей между макроэкономическими процессами (событиями) и динамикой валютных курсов она вполне адекватна.

Андрей Хамидуллин

для Forex Magazine

fxtrade@tomsk.ru