Изучаем фундаментальный анализ 6

В предыдущей публикации мы начали анализировать взаимосвязь данных платежного баланса США и динамики курса доллара за последние 30 лет. В целом, мы пришли к выводу, что теоретические выкладки подтверждаются историей. Однако в 2001-2003 годах сложилась интересная ситуация - учетные ставки падали, что сопровождалось падением курса доллара и при этом увеличением отрицательного сальдо торгового баланса. Настало время разобраться с этим феноменом. Сразу скажу, что однозначного толкования этого явления мне не встречалось, поэтому изложу свое видение проблемы.

Действительно ли выросло отрицательное сальдо торгового баланса?

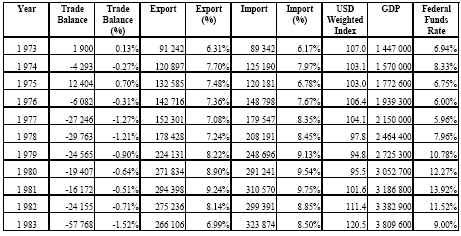

Если просто посмотреть на цифры, то, безусловно, да. Но давайте взглянем на ситуацию с другой позиции. На протяжении последних десятилетий роль международной торговли в экономиках практически всех без исключения стран возрастала, естественно, США не были исключением. Давайте воспользуемся таблицей данных из предыдущей публикации, и немного ее изменим. Нам не понадобятся данные по счету текущих операций, а данные по импорту удобнее взять со знаком "+".

Balance of Payments Analysis (millions of USD)

Табл. 1. Анализ тенденций развития внешней торговли США в последние 30 лет

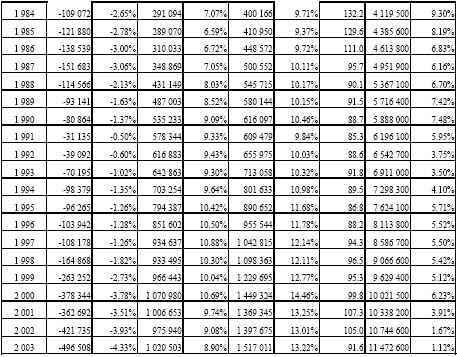

А теперь по данным из таблицы построим график, нанеся на него экспорт, импорт и сальдо торгового баланса в процентах от ВВП. Для больше наглядности наложим на получившиеся кривые линии тренда.

Рис.1. Тенденции развития внешней торговли США

Очевидно, что роль внешней торговли в экономике США все эти годы увеличивалась. При этом наблюдалась устойчивая тенденция превышения импорта над экспортом, в целом пропорциональная темпам роста внешней торговли. В 2001-2003 годах же рост отрицательного сальдо торгового баланса по скорости в точности соответствовал долгосрочной тенденции. Таким образом, с рассмотренных позиций можно предположить, что в 2001-2003 годах величина отрицательного сальдо торгового баланса была относительно стабильной!

Процентный дифференциал

До настоящего момента мы всегда говорили о том, что величина чистых иностранных инвестиций определяется величиной реальной ставки процента. Здесь необходимо сделать важное уточнение. Величина чистых иностранных инвестиций зависит не от процентной ставки только внутри страны, а от соотношения (разницы) процентных ставок внутри страны и за рубежом. Эту разницу принято называть процентным дифференциалом. В целом же зависимость остается неизменной: при увеличении процентного дифференциала чистые иностранные инвестиции будут снижаться, и наоборот.

Ожидания изменений процентных ставок

В последние годы рынок (FOREX) действительно сильно изменился. Это относится, в том числе, и к увеличению влияния, которое оказывают на динамику валютных курсов ожидания его участников. Все большее значение придается выступлениям официальных лиц в надежде найти в них то, что позволит правильно оценить будущее направление экономической политики, в том числе и в отношении процентных ставок.

Вернемся к рассматриваемой нами ситуации.

Крупные участники рынка, располагавшие достаточной и достоверной информацией, вполне могли ожидать последовательного снижения ставок в США и принимать соответствующие меры. Поскольку наша модель состоит из чисто фундаментальных составляющих и не учитывает спекулятивного фактора, то исключим из рассмотрения крупных спекулянтов, и будем по-прежнему полагать, что в относительно долгосрочной перспективе валютные курсы устанавливаются в результате взаимодействия спроса и предложения, которые определяются чистым экспортом и чистыми иностранными инвестициями соответственно.

Итак, экспортеры и импортеры ожидают последовательно снижения ставок в США. Они также прекрасно осведомлены о том, что такое снижение приведет к падению курса доллара, и экспорт из США станет более привлекательным по сравнению с импортом. Какие же меры они будут предпринимать в сложившейся ситуации? Естественно, импортеры будут предпринимать меры по сохранению (защите) своих будущих доходов, а экспортеры - по увеличению своих будущих прибылей. Это может найти отображение в соответствующих изменениях сроках поставок, сроках и порядке расчетов, увеличении объема операций хеджирования и т.д. Но результат будет один - при неизменных ценах и обменных курсах должен пойти перекос в сторону текущего увеличения объема импорта и уменьшению объема экспорта.

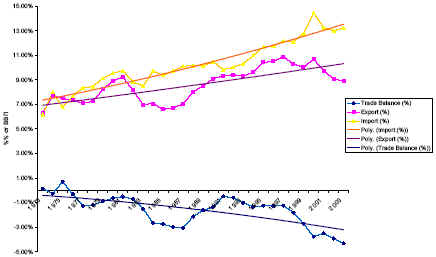

А теперь посмотрим на график.

Рис.2. Влияние ожиданий изменения процентных ставок на валютный курс

Итак, кривая чистого экспорта смещается в сторону уменьшения, то есть влево. Как нам уже известно из предыдущих публикаций, сдвиг кривой чистого экспорта приводит к изменению курса национальной валюты, но никак не отображается на состоянии торгового баланса. В данном случае курс доллара снижается.

Вернемся к ставкам. Правительства основных торговых партнеров США наверняка были обеспокоены грядущим снижением ставок, поскольку это должно было бы привести к снижению курса доллара и улучшению торгового баланса США (и, соответственно, к ухудшению баланса их торговых партнеров). Постараться не допустить такого развития событий можно таким способом - воздействуя на предложение долларов на валютообменном рынке (то есть на величину чистых иностранных инвестиций США). Значительная доля официальных иностранных активов в США в общей сумме активов, принадлежащих нерезидентам в США, служит тому подтверждением.

Наиболее простым и наглядным примером того, как правительства основных торговых партнеров США (особенно это относится в восточно-азиатским государствам) влияют на величину чистых иностранных инвестиций в США, являются валютные интервенции Банка Японии. Результатом таких вмешательств будет смещение кривой чистых иностранных инвестиций в сторону уменьшения, то есть влево (см. рисунок), причем, по крайней мере, настолько, чтобы компенсировать влияние снижения процентных ставок на величину чистого экспорта США (не допустить ухудшения собственного торгового баланса).

В результате имеем снижение курса доллара при примерно неизменившемся или даже чуть ухудшившемся состоянии сальдо торгового баланса США.

Из рассмотренной ситуации можно сделать вывод - при анализе динамики валютных курсов необходимо учитывать ожидания участников рынка, поскольку в последнее время этот фактор становится все более значимым.

Андрей Хамидуллин

для Forex Magazine

fxtrade@tomsk.ru