Кто оппонирует доллару: месячный обзор 6-10.12.04

Обзор политики Центробанков Еврозоны и Англии

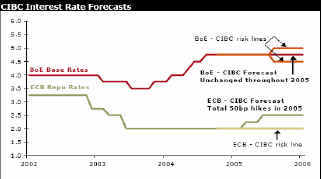

В целом это разная история, когда рассматриваешь перспективы монетарной политики ЕЦБ и Банка Англии на следующий год. В то время как ЕЦБ еще даже не начинал цикл ужесточения монетарной политики, казалось бы, Банк Англии уже его закончил. Действительно, различие стадий в соответствующих экономических циклах означает, что в то время как ЕЦБ приспосабливал свою риторику к более ястребиной позицииэто все же более мягкая политика, чем проводимая Банком Англии в последнее время. Мы не говорим о необходимости ужесточения условий в Еврозоне (это уже произошло через укрепление курса валюты), но более ястребиные заявления ЕЦБ нельзя игнорировать. Тем временем, в Великобритании были идентифицированы подавляющие свидетельства замедляющегося роста: Индекс потребительских цен постоянно не поднимается до установленных Банком Англии целевых 2%, а рост валового внутреннего продукта, как ожидается, упадет ниже запланированных на 2005г., что усиливает разговоры о сокращении процентных ставок. Все же, британская экономика далека от того, чтобы быть "похороненной" на данной стадии и мы полагаем, что риски повышения и сокращения ставок распределены равномерно.

Европейский Центральный Банк

Фундаментальные факторы:

В 2004г. экономика Евро-зоны оправлялась от очень слабого функционирования в 2003г. (когда экономика вы-

росла всего на +0.6% по отношению к прошлому году) с ежегодной нормой роста валового внутреннего продукта, необходимой для укрепления тенденции в 2%. Все же, после внушительной первой половины года, рост ВВП снизился в четвертом квартале 2004г. и это может быть более слабая история роста, поскольку мы вступаем в 2005г. Осенью Комиссия Евросоюза обновила прогнозы роста ВВП в 2005г., снизив его с +2.1% до +2%, но мы выдвинули бы на первый план риски, связанные с ростом Евро и постоянно высокими ценами на нефть, представляющие очевидные риски и в дальнейшем, тем более, что теперь, нет восходящего импульса от внутреннего спроса.

Что касается инфляции, то более высокие цены на нефть повысили базу потребительских цен больше, чем ожидалось и за более длительный период времени (Гармонизированный индекс потребительских цен преодолел 2%-ый потолок ЕЦБ за шесть последовательных месяцев в октябре), чем первоначально ожидалось, но нет никакого свидетельства, что инфляционное среднесрочное давление может вырасти в зоне Евро. В частности инфляция заработной платы находится под контролем на этой стадии. Забегая вперед, инфляционный эффект от более высоких цен на нефть постепенно выйдет из индекса за ближайшие несколько месяцев, в то время как растущий Евро будет иметь дефляционный эффект, оказывая благоприятное средне-срочное ценовое воздействие. Мы ожидаем, что базовая ежегодная норма инфляции Евро-зоны ослабнет до 2%-ой отметки в следующем году.

Факторы неуверенности:

1) Цены на нефть: Начиная с минимума на 29.87$ достигнутого в феврале 2004г., цены на нефть выросли на 70% и длительный период высоких цен на нефть рискует нанести ущерб экономике, даже при том, что нынешний шок от роста цен на нефть не имеет масштабов кризисов 1970-ых или 1980-ых годов и менее энергоемкий характер европейских экономик делает их менее уязвимыми к неблагоприятному эффекту от высоких нефтяных цен, чем это было 20 лет назад. Однако 70%-ое повышение цен на нефть за прошлые десять месяцев может вычесть до 0.3% из роста валового внутреннего продукта в следующем году.

2) Евро: удорожание евро является эффективным сжатием монетарных условий. Начиная с минимума на 88.64, достигнутого в апреле, торгово-взвешенный индекс Евро поднялся до максимума в 93.20, что составляет 5%-ое повышение. Считая, что 1%-ое повышение индекса Евро грубо эквивалентно повышению процентной ставки на 13 пунктов, можно утверждать, что мы видели ужесточение монетарной политики на 65 процентных пунктов за прошлые шесть месяцев. Согласно нашему прогнозу по Евро, это означает, что монетарные условия будут ужесточаться еще больше через обменный курс в 2005г.

3) Случай, чтобы ничего не делать: Как указывалось выше, Евро-зона, возможно, вступила в процесс восстановления в начале этого года, но экономика потеряла импульс в последнее время, и 2005 год может оказаться более слабым, чем 2004 год, когда она наращивала рост. Кроме того, мы также идентифицировали ряд рисков к, как кажется, чрезмерно оптимистичному прогнозу Комиссии Евросоюза относительно роста в 2005г. В частности рост Евро действительно пока не упоминался так уж часто, как проблема для бизнеса, но с глобальной экономикой, теряющей некоторый импульс, потеря конкурентоспособности через удорожание валюты может быть охвачена в будущих обзорах. В этом контексте и имея в виду неинфляционный характер восстановления, ЕЦБ может позволить себе "подождать и посмотреть" подольше, возможно в течение 2005г., перед вступлением в цикл ужесточения монетарной политики.

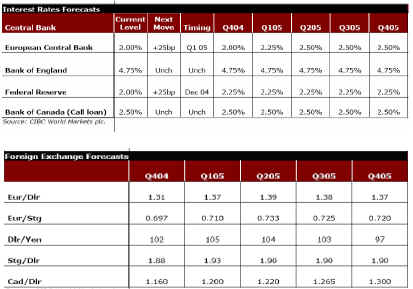

4) Обзор ставок ЕЦБ: Как мы указали выше, искусство предсказания политики Центрального Банка заключается в дифференциации между тем, что мы чувствуем должно быть сделано, и оценкой будущих решений политики Центрального Банка. Суть в том, что задача ЕЦБ заключается в поддержании ценовой стабильности и им уже подчеркивалось, что инфляция выше 2% представляет собой "вызывающее беспокойство развитие ситуации". Фактически, мы полагаем, что последний Бюллетень ЕЦБ сделал шаг в сторону сценария повышения ставок, учитывая ссылки на повышение риска для ценовой стабильности и на гарантию быть "бдительными". Имея в виду язык ЕЦБ, мы предполагаем, что повышение ставок на 25 пунктов может быть осуществлено до конца первого квартала 2005г., а другое повышение на 25 пунктов может последовать во втором квартале 2005г. Но дорожающее Евро, улучшающее инфляционную картину и экономика, которая может потерять импульс, подразумевают, что цикл повышения ставок не должен быть таким уж агрессивным.

Банк Англии

2004 год был контрастным для британской экономики: в первом полугодии можно было наблюдать выдающийся рост валового внутреннего продукта, опережающий тенденцию - +3.5% в годовом исчислении, но экономика потеряли существенный импульс во втором полугодии. В третьем квартале рост ВВП вдвое снизился по сравнению со вторым кварталом и нет больших надежд на существенное улучшение ситуации в четвертом квартале текущего года. Общий рост в 2004 году все еще будет оставаться внушительным - приблизительно +3.3%, показывая резкое улучшение по сравнению с 2.2% в прошлом году. Все же видно, что агрессивное ужесточение на 125 пунктов монетарной политики, проведенное в прошлых кварталах начало сказываться на потребительском секторе, включая недвижимость. С некоторыми свидетельствами ослабления рынка труда, прошлые повышения ставок и высокие цены на нефть не добавляют комфорта британским потребителям, что может сказаться и в следующем году. Тем временем, производственный сектор остается самым слабым элементом британской экономики, и нет никакой надежды на его улучшение в контексте ослабления внутреннего спроса и более хрупкого экспортного сектора. В целом же, рост британской экономики (по сравнению с Евро-зоной) не вызывает сомнений, но 2005 год не будет столь же хорошим как 2004 риск состоит в том, что мы двигаемся от роста, опережающего тенденцию в этом году к росту ниже тенденции в следующем году. Гармонизированный индекс потребительских цен Великобритании находился ниже 2%-го целевого уровня инфляции с мая 1998г., поэтому инфляция не может быть слишком большой проблемой для Великобритании. Все же, можно выделить серию инфляционных давлений, в особенности увеличенное давление затрат в производственном секторе, что, в конечном итоге, может сказаться на потребительских ценах.

В этом контексте, последний прогноз по инфляции Комитета по монетарной политике повышается до 2%-ой отметки к концу двухлетнего прогнозируемого периода.

Обзор монетарной политики

Более вялый и неуверенный рост и контроль над инфляцией, отраженные в ноябрьском отчете Банка Англии подтверждают, что Комитет по монетарной политике отошел от психологии повышения ставок. Это не только подкрепляет уверенность, что британские ставки на конец года останутся на текущих 4.75% (09.12.2004г. ставки оставлены без изменения), но это также позволяет предполагать, что Банку Англии будет все труднее рассматривать вопрос дальнейшего повышения ставок в текущем цикле. Фактически, учитывая ожидания падения роста ВВП ниже тенденции во второй половине следующего года, можно даже предположить срезание ставок в 2005г. Однако, следует учитывать, что Банк Англии будет ориентироваться на дальнейшее развитие событий в экономике и нельзя игнорировать риски как снижения, так и повышения ставок. Это означает, что пока наиболее приемлемой политикой на данной стадии остается политика "подождать и посмотреть".

Недавняя история монетной политики

Обзор рынка

Валютный рынок, скорее всего, останется в декабре в центре внимания и в то время как история ослабления доллара наиболее вероятно продолжит быть центральной темой в начале 2005 года, чрезмерный характер недавних движений на рынке Форекс оставляет место для потенциальной коррекции в ближайшее время (которую мы уже можем наблюдать), поскольку мы приближаемся к окончанию года инвесторы хотят зафиксировать прибыль. Среднесрочные игроки, вероятно, рассматривают коррекцию по доллару как хорошую возможность для торговли. Европейский рынок облигаций в последнее время показывает все большую и большую корреляцию с движениями валютных курсов и мы уверены, что в среднесрочной перспективе европейские ценные бумаги продолжат выигрывать у американских казначейских обязательств, учитывая повышение курсов европейских валют. Что еще более важно, рынок американских "казначеек" выглядит все более и более уязвимым, когда разговоры азиатских Центральных банков о диверсификации валютных резервов, размещаемых в соответствующие государственные ценные бумаги, являются ключевой темой.

Еврозона

Если внезапность недавнего движения EUR/USD будет поддержана, то можноожидать, что Европейский Центральный Банк усилит вербальные интервенции. В конце концов, европейские монетарные власти всегда говорили о нежелательности чрезмерных движений на валютном рынке. Однако, следует учитывать, что чиновники Европейского Центрального банка не рассматривают курс EUR/USD в изоляции, а оценивают торгово-взвешенный индекс Евро в целом. За прошлый месяц, курс EUR/USD поднялся почти на 3%, но торгово-взвешенный индекс Евро всего на 0.2% за тот же самый период и ЕЦБ может слишком не беспокоиться по этому поводу. Европейский рынок казначейских обязательств, вероятно, продолжит извлекать выгоду от более сильной валюты и, теоретически, это делает повышение ставок ЕЦБ менее вероятным в ближайшее время. Практически, за прошлые несколько месяцев, риторика ЕЦБ была более склонна к повышению ставок, нежели к сокращению.

Великобритания

В то время как недавняя риторика Центрального Банка была довольно нейтральной, рыночная психология уже переориентировалась на более мягкую позицию монетарных властей и считает, что более мягкий тон, скорее всего, продолжит доминировать в ближайшее время. Разговоры о сокращении ставок, вероятно, будут преобладать, поддерживая отрицательное настроение по поводу доходности британских долгосрочных обязательств. Все же подход "подождать и посмотреть" в монетарной политике не означает снижение ставок. Между тем, перспектива британских процентных ставок стала меньшей проблемой для фунта в последнее время. Стерлинг, вероятно, продолжит извлекать выгоду из общего ослабления доллара и покупка на откатах остается предпочтительной стратегией по фунту, который, как мы ожидаем, будет торговаться в районе 1.90 и в конце этого года и в следующем году. Тем временем, мы склоняемся к мнению о довольно плоском поведении курса EUR/GBP, который, как мы ожидаем, будет относительно устойчив в районе 0.70.

Forex Magazine

по материалам www.cibcwm.com