Margin trading: шанс выиграть или проиграть

Фондовый рынок всегда привлекает тех, кто с помощью финансовых инструментов стремится минимизировать свои риски (хеджеры), и тех, кто использует риски как источник заработка (спекулянты). Для последней категории особый интерес представляют инструменты, позволяющие извлекать максимальную доходность от операций за счет использования маржи. Платой за возможность получения быстрой прибыли является высокий риск, способный привести к скорой потере капитала.

Фондовый рынок всегда привлекает тех, кто с помощью финансовых инструментов стремится минимизировать свои риски (хеджеры), и тех, кто использует риски как источник заработка (спекулянты). Для последней категории особый интерес представляют инструменты, позволяющие извлекать максимальную доходность от операций за счет использования маржи. Платой за возможность получения быстрой прибыли является высокий риск, способный привести к скорой потере капитала.

И для клиента, и для брокера

Одним из механизмов, позволяющих повысить отдачу от вложенных средств на фондовом рынке, является маржинальная торговля (margin trading). В классическом понимании, маржинальная торговля – это операции покупки/продажи ценных бумаг, проводимые клиентом с использованием открытого у брокера особого маржинального счета (margin account). Операция покупки ценных бумаг на маржинальный счет состоит в том, что часть стоимости сделки клиент оплачивает собственными денежными средствами, а остальная сумма предоставляется брокером в кредит. Операция продажи ценных бумаг с маржинального счета (продажа «без покрытия», или «короткая» продажа) заключается в следующем: клиент занимает ценные бумаги у брокера и продает их на рынке, а затем погашает заем такими же ценными бумагами, приобретенными при последующей сделке. Кредит предоставляется клиенту брокером под определенную процентную ставку, что делает маржинальную торговлю привлекательной не только для клиента, но и для брокера.

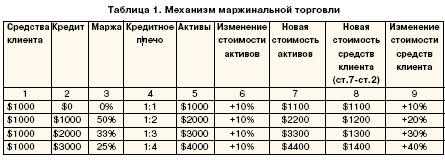

Маржа рассчитывается как отношение собственных средств клиента (внесенных на маржинальный счет в виде денежных средств или ценных бумаг из специального перечня) к рыночной стоимости приобретаемых активов и выражается в процентах. При этом обеспечением кредита являются все активы клиента на маржинальном счете, включая наличные средства и ценные бумаги. Размер маржи обратно пропорционален размеру кредитного плеча, или рычага (leverage), т.е. маржа в 50% означает плечо 2:1. В ряде случаев leverage (например, в США) рассчитывают как соотношение между собственным и заемным капиталом. В последнее время на практике часто представляют кредитное плечо и как маржу, выраженную в виде дроби. То есть марже в 50% будет соответствовать плечо 1:2. Такое определение кредитного плеча мы будем использовать далее. Общий механизм маржинальной торговли представлен в таблице 1.

Для регулирования маржинальной торговли устанавливаются нормативные уровни маржи:

– первоначальная маржа (initial margin, margin requirement) – уровень маржи, дающий право начать операции по маржинальному счету;

– критическая маржа, или маржа поддержки (maintenance margin, minimum maintenance, maintenance requirement) – минимальный уровень, который необходимо поддерживать на маржинальном счете. Если фактическая маржа опускается ниже критической (в результате падения цен на ценные бумаги, внесенные на счет в качестве собственных средств, или проигрыша), брокер предъявляет клиенту требование вернуть ее на нужный уровень (margin call). Клиент должен либо сделать дополнительный взнос (в виде денежных средств или ценных бумаг), либо продать часть активов текущей сделки. В противном случае брокер осуществляет принудительную продажу клиентских активов в размерах, необходимых для повышения маржи до требуемого уровня.

Как торгуют на Западе...

Бесконтрольная маржинальная торговля в США, когда все новые кредиты брались на покупку все новых партий ценных бумаг, стала одной из причин спекулятивного роста фондового рынка в первой трети ХХ века, крах которого ознаменовал начало Великой депрессии. Позже, в 1934 году, в Америке была введена система регулирования маржинальной торговли.

До последнего времени, согласно Правилу Т (Regulation T) Федеральной резервной системы (ФРС), для открытия маржинального счета необходимо было внести не менее $2000 наличными или ценными бумагами из установленного ФРС перечня (eligible securities). Первоначальная маржа на американском рынке составляет 50%. Критическая маржа установлена правилами Нью-Йоркской фондовой биржи и Национальной ассоциации дилеров по ценным бумагам на уровне 25%. Брокерские компании обычно повышают ее до 30-35%. Более того, недавно Комиссия по ценным бумагам и биржам США (SEC) одобрила изменения, внесенные в правило Exchange Rule 431 (Margin Requirements) и содержащие ужесточение требований к маржинальным счетам с целью снижения внутридневных рисков, связанных с использованием маржи в операциях дэйтрейдинга.

Нью-Йоркская фондовая биржа (NYSE) с 27 августа, а Национальная ассоциация дилеров по ценным бумагам (NASD) с 28 сентября повысили требования к размеру минимального остатка на счетах трейдеров, осуществляющих операции дэйтрейдинга с использованием маржи. Новые правила будут применяться к счетам, держатели которых производят за неделю не менее четырех операций дэйтрейдинга (подразумевающих открытие и закрытие позиций в течение одной торговой сессии), исключая счета тех трейдеров, для которых подобные операции составляют 6% от всех сделок или менее. Согласно этим правилам, в частности, остаток на счете должен будет составлять, по меньшей мере, $25000 (вместо прежних $2000).

И такие достаточно жесткие меры принимаются в США даже несмотря на то, что доля маржинальных операций не превышает 10% от общего оборота торговли. Однако понимание того, что маржинальная торговля является мощным средством поддержания ликвидности рынка, оставляет ее легитимной.

...И как у нас в России

Развал рынка валютных деривативов и последующий крах пирамиды ГКО вынудили участников рынка искать новые механизмы извлечения дополнительной прибыли на внутрироссийских финансовых рынках. Таким инструментом и стала маржинальная торговля. Ее развитию особенно способствовало широкое распространение Интернет-трейдинга, начавшееся в 2000 году.

Привлекательность маржинальной торговли определяется:

– снижением финансового порога доступа на фондовый рынок для широкой массы мелких и средних инвесторов (особенно актуально для Интернет-трейдинга);

– высокой потенциальной доходностью операций даже на коротком временном интервале за счет финансового плеча;

– возможностью с одинаковым успехом играть как на растущем, так и на падающем рынках;

– повышением собственной доходности брокеров за счет кредитования сделок клиентов.

Все эти факторы способствовали тому, что уже к началу 2001 года, по оценкам профессиональных участников фондового рынка, доля маржинальных операций в России достигла 30-50% от общего оборота биржевого рынка.

Безусловно, подобная ситуация представляла значительную угрозу для отечественного фондового рынка. Как следствие, Федеральной комиссией по рынку ценных бумаг (ФКЦБ) были приняты меры по обеспечению контроля и регулированию рисков, которые возникают при проведении маржинальных сделок. 23 марта 2001 года постановлением ФКЦБ № 6 были утверждены «Правила осуществления брокерской деятельности при совершении некоторых сделок на рынке ценных бумаг». Этими правилами ФКЦБ установила единые требования к осуществлению брокерской деятельности при совершении на основании поручений клиентов сделок купли-продажи ценных бумаг, расчет по которым производится брокером с использованием денежных средств или ценных бумаг, предоставленных клиенту брокером с отсрочкой их возврата. Фактически правилами регламентируются маржинальные операции.

Нормативным документом введены также требования к марже. В Правилах используется термин «уровень маржи» (УрМ) как предельный размер денежных средств (стоимости ценных бумаг), предоставленных клиенту. Его расчет отличается от классической формулы маржи:

![]()

где: ДСК – денежные средства клиента, находящиеся на хранении у брокера с правом их использования брокером в соответствии с условиями договора;

СЦБ – текущая рыночная стоимость ценных бумаг клиента, соответствующих перечню ценных бумаг, установленному ФКЦБ России, с которыми могут совершаться сделки;

ЗК – задолженность клиента перед брокером, возникшая вследствие совершения брокером сделок в интересах клиента.

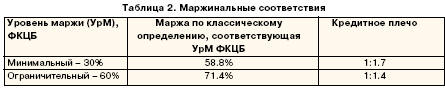

В любой момент времени в течение торговой сессии рассчитанный брокером уровень маржи не должен быть ниже минимально допустимого уровня, равного 30%. В случае, если во время торгов рассчитанный брокером уровень маржи ниже минимально допустимого уровня, брокер осуществляет продажу находящихся в его распоряжении на основании договора с клиентом и принадлежащих клиенту ценных бумаг с целью погашения за счет полученных денежных средств задолженности клиента перед брокером. Либо – покупку ценных бумаг за счет денежных средств клиента с целью погашения задолженности клиента перед брокером по поставке ценных бумаг. Кроме того, брокер не вправе совершать сделки, вследствие которых уровень маржи уменьшится ниже ограничительного уровня маржи, равного 60%. В случае снижения уровня маржи ниже 40% брокеру следует направить клиенту требование о внесении денежных средств или ценных бумаг в размере, достаточном для увеличения уровня маржи выше ограничительного уровня.

В случае, если уровень маржи находится в интервале между минимально допустимым и ограничительным уровнем, брокер не вправе совершать сделки, которые повлекут уменьшение уровня маржи.

Кредитование on-line

До принятия постановления ФКЦБ, регламентирующего маржинальную торговлю на отечественном фондовом рынке, многие брокеры предоставляли своим клиентам кредитное плечо 1:5 – 1:2. Нормативные требования Федеральной комиссии существенно ограничили возможный диапазон кредитования (табл. 2). Как видно, российские требования к марже более жесткие, чем действующие на американском рынке. Однако принятые ФКЦБ правила являются вполне оправданными, если учесть уровень развития отечественного фондового рынка и существующих на нем рисков. Следует напомнить, что еще до вступления в силу норм, регулирующих маржинальную торговлю на российском фондовом рынке, отношение профессиональных участников рынка к маржинальному кредитованию было неоднозначным. Мнения брокеров расходились: от принятия широкого диапазона кредитования (с кредитным плечом 1:3 – 1:5) до полного отрицания инструмента маржинальной торговли ввиду высоких рисков, которые ему присущи.

Ограничив диапазон маржинального кредитования, ФКЦБ тем самым определила те уровни, в пределах которых Комиссия как регулятор рынка считает риски приемлемыми для проведения экономически обоснованных операций с маржей. Фактически все опрошенные нами профессиональные участники рынка считают введенные ФКЦБ уровни маржи достаточными для маржинального кредитования своих клиентов. В частности, Альфа-банк еще до принятия постановления ФКЦБ ввел даже более жесткие условия для работы своих клиентов, учитывая те риски, которые они на себя принимают.

Однако ограничение маржинального кредитования ФКЦБ привело к тому, что у ряда брокеров, особенно у активно развивающих Интернет-трейдинг, произошло существенное сокращение биржевых оборотов. Безусловно, меры ФКЦБ стали предупредительной защитой инвесторов от принятия неоправданных рисков при использовании кредитного плеча. Но с рынка вынуждены были уйти и те игроки, которые сознательно использовали большие плечи.

Именно для таких игроков, осознанно идущих на принятие повышенного риска за возможность потенциального увеличения доходности своих операций, Интернет-брокер Web-invest.ru первым предложил новую услугу, позволяющую клиентам использовать дополнительные ресурсы при проведении операций на фондовом рынке – кредитование on-line. Эта услуга, разработана и внедрена Web-invest.ru совместно с Вэб-инвест Банком.

Кредитование on-line представляет собой открытие в Вэб-инвест Банке счета, который кредитуется в форме овердрафта. Под овердрафтом в данном случае понимается форма целевого краткосрочного кредита для проведения платежей, связанных с операциями вкладчика на фондовом рынке по его договору на брокерское обслуживание, заключенному с Webinvest.ru.

Заемные денежные средства, предоставленные Вэб-инвест Банком и зачисленные на счет вкладчика в банке, автоматически переводятся на его лицевой счет, открытый у брокера Web-invest.ru для операций с ценными бумагами.

Особенности данной услуги:

• начальный уровень маржи - 25%, что соответствует кредитному плечу 1:4;

• принудительное закрытие позиций при понижении маржи до 20%;

• использование широкого спектра ценных бумаг, принимаемых в обеспечение маржинальной позиции (голубые фишки; федеральные, субфедеральные и корпоративные облигации);

• легальность и прозрачность.

Кредитное плечо по денежным средствам и ценным бумагам гарантированно как в отношении наличия достаточных средств на торговой площадке (ММВБ), так и в отношении сохранения этого плеча сколь угодно долгое время при условии соблюдения нормативных требований. Базовая процентная ставка по кредитам равна ставке рефинансирования. При закрытии позиции в течение дня кредитование осуществляется бесплатно. По словам представителей Webinvest.ru, кредитование on-line является достаточно востребованной услугой. Примерно треть клиентов компании, работающих с маржей, используют кредитование on-line. Но подобную схему, считают в компании, нельзя рекомендовать всем инвесторам. Консервативным участникам рынка, а также начинающим игрокам при использовании маржинального кредитования важно не превышать величину заемных средств при различных схемах финансирования более, чем это установлено ФКЦБ. Кредитование on-line может быть рекомендовано только агрессивным опытным дэйтрейдерам.

Другой российский «чистый» Интернет-брокер – NetTrader – пока не планирует предлагать клиентам услугу, подобную кредитованию on-line. Как считают его сотрудники, для частного инвестора риски, связанные с большими кредитными плечами, являются пока еще выше допустимых. Поэтому такие инвесторы должны быть защищены от возможности необдуманного проведения операций с высокими финансовыми рисками.

С вступлением в силу нормативных документов ФКЦБ, регламентирующих маржинальную торговлю, можно констатировать, что наш фондовый рынок поднялся на еще одну ступень цивилизованного развития. Введенные Федеральной комиссией ограничения на сделки с маржей позволяют эффективнее контролировать рынок. Вместе с тем, дополнительно к технологиям маржинальной торговли, определенным требованиями ФКЦБ, для опытных агрессивных игроков брокеры уже готовы предложить схемы, повышающие возможную доходность операций (например, используя кредитование online). Единственно, инвестору следует оценить, стоит ли применять такие схемы? Ведь маржинальная торговля в целом – это и шанс заработать, и шанс проиграть.

2001

Александр Кузьменко