Некомпенсированный спрос пишет сценарии

11(61)2004

Казалось бы, биржевой рынок цветных металлов исследован вдоль и поперек. Но все исследования не затрагивали, может быть, самого главного – механики формирования цены. Аналитики, как правило, оперировали общими фразами вроде: «увеличение мирового производства металла привело к падению цен». И мало кто задумывался над тем, как конкретно все это происходит на рынке.

Типовые сценарии поведения цены

Известно, что помимо биржевого рынка существует рынок внебиржевой, который по своим объемам зачастую превосходит первый. Торговля на внебиржевом рынке осуществляется как через эпизодические сделки, так и путем заключения долгосрочных контрактов с фиксированной или плавающей ценой. Своеобразным индикатором для внебиржевого рынка является рынок биржевой. Цена на металл на Лондонской бирже металлов (LME) устанавливается узким кругом брокеров, которые собираются четыре раза в день на короткие «пятиминутки».

Они совещаются друг с другом, обмениваются мнениями по поводу того, какая цена будет лучше всего отражать текущую ситуацию на рынке. В результате таких обменов мнениями и определяется котировка. Совершенно очевидно, что процессы, формирующие цену, протекают вне зала, где собираются брокеры. Для того чтобы понять эти процессы, нам придется заглянуть в офисы металлотрейдинговых компаний, в службы сбыта металлургических комбинатов, в кабинеты крупных и серьезных инвесторов.

Несмотря на то, что каждый торговый день на бирже является уникальным и неповторимым, все же можно утверждать, что на рынке постоянно, год от года, реализуется несколько типовых сценариев поведения цены. Давайте рассмотрим их по порядку.

Сценарий 1: спрос примерно равен предложению

Этот сценарий является своеобразной отправной точкой для остальных. Спрос и предложение примерно сбалансированы, каждый покупатель «знает» своего продавца, а цена совершает незначительные колебания вследствие периодически возникающего локального рассогласования времени поступления на рынок заявок на покупку и партий металла на продажу.

Сценарий 2: увеличивающийся спрос толкает цену вверх

Представим себе, что на рынок приходит новый покупатель, которому необходимо для нужд производства закупить партию металла. Однако на рынке его не ждут. Что же делать нашему герою? Ему остается предложить за свою партию более высокую цену, перебив таким образом заявку (контракт) на покупку у менее расторопного или более скупого покупателя. Цена начинает расти. Если объем, с которым вышел на рынок новый покупатель, не очень велик, то, скорее всего, рынок его не заметит, на изменение цены никто не обратит внимание. К тому же спрос на сравнительно небольшие партии металла может быть удовлетворен за счет запасов на биржевых складах.

По иному будут развиваться события, если объем заявки (контракта) на покупку достаточно велик (кстати, было бы интересно исследовать, какое количество незапланированного спроса способен переварить рынок без существенного роста цены). Удовлетворив свои амбиции, новый покупатель уйдет с рынка, однако ему на смену придет тот покупатель, у которого он «отбил» продавца: ему-то тоже надо обеспечить себя металлом! В результате неудовлетворенный торговец будет «перебивать» цену у третьего покупателя и т.д. Таким образом, на рынке образуется некомпенсированный спрос, который, как эстафетная палочка, будет переходить от одного торговца к другому. Биржевая цена поползет вверх, а операторы рынка посчитают, что спрос на металл растет в силу каких-то макроэкономических причин.

Виной же всему – тот самый некомпенсированный спрос. В попытках определить цену сделок (контрактов) торговцы будут ориентироваться на последние, возросшие цены – такова психология человека. Рынок может войти в стадию реактивации – цена растет потому, что металл покупают, а металл покупают потому, что цена растет.

Теоретически этот процесс может продолжаться бесконечно. В реальности же на движущуюся цену начнут оказывать влияние самые разнообразные тормозящие факторы. Во-первых, кто-то из покупателей может отказаться брать дорогой металл, и таким образом цена стабилизируется. Следует отметить, что, в отличие от фондового рынка, где каждому ценовому уровню при прочих равных соответствует определенное количество денег в торговой системе, на товарном рынке высота ценового уровня зависит от... продолжительности воздействия на рынок некомпенсированного спроса!

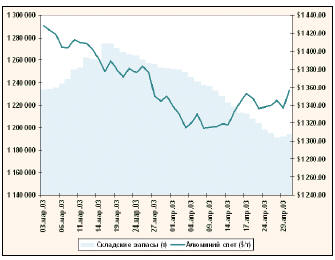

Во-вторых, кто-то из производителей может «выбросить» на рынок партию металла, до этого спокойно лежавшую на биржевых складах, что приведет к стабилизации цены и уменьшению складских запасов (рис. 1). Именно это явление мы наблюдали на рынке

алюминия в апреле-июне 2003 года.

Рис. 1. Динамика биржевого курса и складских запасов алюминия на LME в апреле-июне 2003 г.

Рис. 1. Динамика биржевого курса и складских запасов алюминия на LME в апреле-июне 2003 г.

В-третьих, рост цен может остановить ввод в действие новых производственных мощностей или увеличение загрузки старых. Однако эти процессы, как правило, сильно запаздывают из-за того, что производственные системы обладают значительной внутренней инерцией: поспеть за рынком могут только немногие продуценты. Вот и получается, что, пока на рынке не появится избыточное или хотя бы компенсирующее предложение, цена будет расти. Следует также упомянуть об эффекте «распада спроса»: представим себе, что новый покупатель «перебил» цену не одному, а нескольким торговцам. Эти неудовлетворенные покупатели могут гнать цену вверх достаточно долго – пока последний из них не удовлетворится. Возможно, именно эту ситуацию мы и наблюдали на рынке меди, котировки которой росли весь 2003 год, причем частичное удовлетворение некомпенсированного спроса происходило за счет складских запасов.

Сценарий 3: увеличивающееся предложение толкает цену вниз

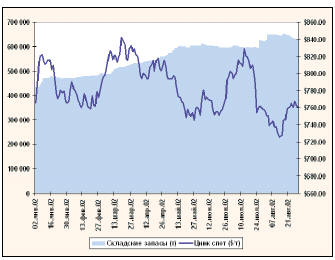

Это сценарий является зеркальным отражением предыдущего. Новый продавец «вытесняет» с рынка менее расторопных и скупых «коллег по цеху», причем в роли фактора, тормозящего падение, выступает увеличение складских запасов – не желая продавать металл по низким ценам, производитель депонирует излишки на биржевых складах. Именно такая ситуация складывалась в 2002 г. на рынке цинка (рис. 2).

Рис. 2. Динамика биржевого курса и складских запасов цинка на LME в январе-августе 2002 г.

Рис. 2. Динамика биржевого курса и складских запасов цинка на LME в январе-августе 2002 г.

В пользу гипотезы об увеличении складских запасов как тормозящего фактора свидетельствует незначительный масштаб падения. Обратите внимание: я не утверждаю, что цена падает оттого, что запасы на складах растут. Скорее, наоборот: если бы они не росли, то цена падала бы сильнее. Рассматриваемое падение происходило скачкообразно. Почему? С моей точки зрения, всему виной – активность мелких и средних спекулянтов, которые под воздействием разнообразных трендокорректирующих событий искусственно «раскачивали» цену. Справедливости ради надо отметить, что эти колебания не оказали сколько-нибудь серьезного влияния на рыночную тенденцию: просто они придали тренду характерную «пилообразную» форму.

Иногда длительное понижение цен приводит к тому, что цена металла падает до таких уровней, что многие продуценты просто «вымываются» с рынка. За примерами долго ходить не надо: достаточно вспомнить про действия Китая на рынке магния.

Сценарий 4: на рынке начинается игра на повышение

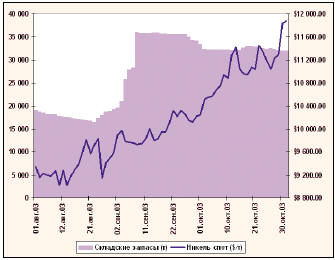

Совершенно иную ситуацию мы будем наблюдать в случае, если какой-то крупный торговец (группа торговцев) начнут игру на повышение. В этом случае они покупают металл и придерживают его у себя, создавая проблемы у тех покупателей, которые придут на рынок после них. В этом случае запасы на биржевых складах, куда попадает купленный спекулянтами металл, растут, а некомпенсированный спрос толкает цену вверх. Именно по такому сценарию развивались события на рынке никеля в августе-октябре 2003 г. (рис. 3).

Рис. 3. Динамика биржевого курса и складских запасов никеля на LME в августе-октябре 2003 г.

Рис. 3. Динамика биржевого курса и складских запасов никеля на LME в августе-октябре 2003 г.

Ситуация может усугубиться.

Во-первых, некоторые потребители металла, испугавшись роста цен, начнут покупать металл впрок (именно так вела себя компания Ford на рынке палладия в 1999-2000 гг.). Во-вторых, некоторые производители, в силу каких-то только им понятных причин, могут прекратить поставки металла на рынок, депонируя свою продукцию на биржевых складах и беря кредит под залог задепонированного металла. Их понять можно. Действительно, зачем его продавать, зачем сбивать цену? Котировки растут, для покрытия плановых расходов можно продавать меньше металла, чем раньше. В результате цена резко устремляется вверх. И если до этого момента поведение рынка было в общем-то понятным, а движение форвардов и фьючерсов было вполне объяснимо, то после начала резкого роста все становится с ног на голову. Котировки форвардов падают ниже спота.

Почему? Дело в том, что в такой ситуации абсолютному большинству участников рынка цены кажутся запредельно высокими, и у них нет желания заключать срочные сделки по еще более фантастическим ценам. Такую фазу в развитии рынка я называю «аномальной» или «парадоксальной». Именно в аномальной фазе находился рынок никеля с начала июня 2003 г. Делать какие-либо прогнозы в такой ситуации очень трудно.

Сценарий 5: на рынке начинается игра на понижение

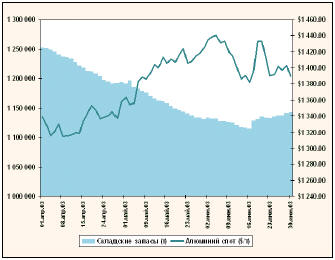

Предположим, что крупные спекулянты начинают искусственно сбивать цену, продавая металл с биржевых складов. Его запасы падают. «Честные» продавцы не находят себе места. Цена летит вниз (рис. 4).

Рис. 4. Динамика биржевого курса и складских запасов алюминия на LME в марте-апреле 2003 г.

Рис. 4. Динамика биржевого курса и складских запасов алюминия на LME в марте-апреле 2003 г.

Надо отметить, что этот сценарий встречается крайне редко, а продолжительность его весьма невелика по времени. Внимательный читатель может упрекнуть меня в том, что я не рассмотрел вариант, когда на рынке уменьшается предложение, и вариант, когда уменьшается спрос. Однако, по моему мнению, эти варианты описываются сценариями 2 и 3.

Что делать?

После всего вышесказанного возникает закономерный вопрос: «А какова польза всех этих выкладок в плане прогнозирования?» К сожалению, приходится констатировать, что, несмотря на внесение некоторой ясности в рассматриваемый вопрос, одна проблема при составлении прогноза остается. Что это за проблема? Дело в том, что до конца не сняты вопросы, касающиеся характерных признаков перехода одного сценария в другой. Ситуация осложняется тем, что по официальной статистике LME совершенно не ясно, как двигалась цена внутри дня. Если бы эти данные были доступны, то тогда можно было бы воспользоваться древней японской методикой, тем паче что впервые она была опробована именно на товарном рынке. Итак, возьмем разворотную модель «вечерняя звезда». Совершенно очевидно, что свеча с коротким телом свидетельствует о том, что на рынок вышел новый крупный продавец, а длинная черная свеча говорит (даже не говорит, а кричит!), что с некомпенсированным спросом покончено, и проблемы начинаются уже у продавцов (я не оговорился, именно у продавцов, а не у покупателей – мы же на товарном рынке). Следовательно, тренд, скорее всего, изменится! Но, в отличие от рисовой биржи XVII в., Лондонская биржа металлов XXI века не дает нам таких данных. Ну что ж, придется следить за взаиморасположением спота, форварда и фьючерса, а заодно работать над выделением и описанием характерных признаков смены сценариев.

Одно обстоятельство внушает оптимизм. По моему мнению, определенные результаты может принести следующий подход к прогнозированию. Аналитик прежде всего пытается определить, по какому сценарию развивается ситуация на рынке? После этого он, исходя из предположения, что этот сценарий будет развиваться и дальше (вспомним про некомпенсированный спрос или предложение – пока эти факторы не будут нейтрализованы, цена будет двигаться в прежнем направлении), делает прогноз. Затем следует возврат к началу алгоритма, причем внимание аналитика сосредоточено на важном вопросе: а не наблюдаются ли явные признаки смены текущего сценария на новый? Если это так, то прогноз корректируется. Если нет – то в силе остается старый прогноз.

Константин Царихин