Новая методология риск-менеджмента

Историю риск-менеджмента можно разделить на несколько этапов, каждому из которых соответствуют определенные теория и конъюнктура. По мере развития рынков, новых товаров и услуг появлялись новые виды рисков и, соответственно, практические механизмы управления ими. К настоящему времени сложилась довольно четкая классификация экономических рисков, а методология и практика организации системы риск-менеджмента приобрели более четко выраженную структуру и направленность.

Историю риск-менеджмента можно разделить на несколько этапов, каждому из которых соответствуют определенные теория и конъюнктура. По мере развития рынков, новых товаров и услуг появлялись новые виды рисков и, соответственно, практические механизмы управления ими. К настоящему времени сложилась довольно четкая классификация экономических рисков, а методология и практика организации системы риск-менеджмента приобрели более четко выраженную структуру и направленность.

Шаг первый, шаг второй

В последние десятилетия существенно возросла роль производных инструментов в системе риск-менеджмента. Данная тенденция основана на достаточно высокой волатильности процентных ставок, валютных курсов и товарных цен. Этого нельзя было обойти стороной, и риск-менеджеры уделяли особое внимание производным инструментам. Методологическая база для работы с портфелями, состоящими преимущественно из опционов, основывалась на дополнениях и надстройках к модели Блэка-Шоулза, модели VaR, модели GARCH и биномиальному дереву. Можно бесконечно спорить о преимуществах и недостатках каждой из моделей. Но сегодня выбор модели связан с возросшей динамичностью внешней среды и факторов риска. Поэтому системы риск-менеджмента сфокусировались на формировании портфелей из инструментов с «нелинейными выплатами» (то есть создаваемые ими денежные потоки асимметричны и нелинейны при разных состояниях конъюнктуры – non-linear pay-offs). Первый этап в работе риск-менеджеров состоит в идентификации факторов риска для соответствующих базовых активов. При анализе и подборе потенциального инструмента менеджеру необходимо рассмотреть ряд вопросов:

1. Какова будущая и приведенная стоимость генерируемых выплат, и как они коррелируют с будущей стоимостью базового актива?

2. Каковы стоимость инструмента и ее зависимость от текущих значений и волатильности?

3. Как изменится стоимость инструмента в зависимости от изменений волатильности?

Полученная информация помогает принимать решения при формировании портфеля инструментов, обеспечивающих денежные потоки согласно определенным требованиям, например, гарантированному минимальному размеру выплаты независимо от конъюнктуры. Вторым важным шагом для риск-менеджера является расчет стоимости инструмента на основании таких параметров, как срок исполнения, цена исполнения, минимальные и максимальные значения генерируемых денежных потоков. При этом принято использовать математический аппарат высокой точности, описывающий зависимость денежных потоков от будущего значения риск-факторов. Для оценки инструмента необходимо рассчитать взаимосвязь между ценой и текущими значениями факторов риска, текущим значением матрицы волатильности и свойств инструмента. Точность моделей оценки зависит от точности так называемой дублирующей торговой стратегии. Чем ближе выплаты по дублирующей стратегии к фактическому требованию, тем выше точность расчета цены и эффективность программы риск-менеджмента и системы в целом. Если модель не предвидит некоторые изменения цены базового актива, то генерируемые платежи по фактическому требованию будут неправильно определены, и эмитент требования будет подвержен риску несоответствия между требованием и стратегией.

Сегодня финансовый инжиниринг направлен на разработку алгоритмов, которые с большей точностью прогнозируют поведение риск-факторов. Безусловно, модели оценки никогда не смогут точно и полно охватывать все возможные будущие значения факторов риска, но финансовый инжиниринг постоянно улучшает предлагаемые алгоритмы и занимается поиском путей уменьшения ограничений для каждого класса моделей.

Количественное описание и характеристики рисков

Описание рисков (risk profile) для производного инструмента есть описание реакции его цены на изменение в стоимости базового актива. Такая реакция достаточно легко выражается с помощью теоремы расширения Тейлора:

, где Fm и Fmj обозначают первую и вторую производные.

, где Fm и Fmj обозначают первую и вторую производные.

Для каждого малого изменения в значении переменных пространства – таких, как изменения на тонком рынке – можно рассчитать изменение стоимости путем последующей аппроксимации:

![]()

Если есть решение уравнения оценки, можно аналитически вычислить первую и вторую производные. Важно помнить, что значения первой и второй производных изменяются в зависимости от изменений стоимости базового актива. Рассмотрим пример опциона на простую акцию, чья стоимость вычисляется по формуле Блэка-Шоулза. Тогда первая производная выражается  и прямо коррелирует с уровнем стоимости актива. Вторая производная

и прямо коррелирует с уровнем стоимости актива. Вторая производная

стремится к максимуму, когда цена актива смещается к цене исполнения, и снижается при смещении цены актива в любую сторону от цены исполнения.

стремится к максимуму, когда цена актива смещается к цене исполнения, и снижается при смещении цены актива в любую сторону от цены исполнения.

Данные производные в сфере опционов более известны под названиями дельта и гамма, соответственно. Дельта – коэффициент хеджирования, гамма – выпуклость опциона или изменение дельты по отношению к цене актива. При работе с опционами очень важную роль играет вега – производная цены по волатильности. Небезынтересно свести всю информацию о производном инструменте в своего рода резюме – краткое описание основных характеристик. Подобное описание в большинстве случаев должно содержать следующие данные:

1. Основные текущие и прогнозные характеристики базового актива.

2. Описание прогнозируемых денежных потоков по активу и инструменту.

3. Арбитражная цена инструмента.

4. Чувствительность цены к изменениям переменных из пространства базового актива, задаваемого вектором факторов риска.

5. «Коэффициент выпуклости», задаваемый переменной гамма, коэффициенты чувствительности к изменениям в вариации и корреляции базового актива – вега и дельта.

Основы современной системы

Современная система риск-менеджмента может рассматриваться как последовательность взаимосвязанных управленческих решений. Часть этих решений вытекает из целей и задач финансового института и носит фундаментальный характер, часть решений зависит от глобальной смены конъюнктуры на финансовых рынках и рынке финансовых услуг. Большая часть решений крайне динамична, поскольку относится к разряду практических задач риск-менеджера.

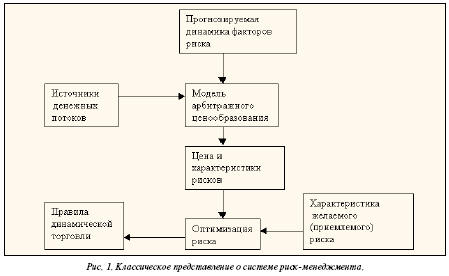

Всю совокупность решений графически можно изобразить в форме интегрированных элементов системы риск-менеджмента в виде классической трактовки в современной литературе (рис. 1).

Подобная система может носить универсальный характер и использоваться на всех уровнях управления. Каждый модуль системы может иметь индивидуальное наполнение – в зависимости от поставленной задачи. Эффективность системы риск-менеджмента базируется на следующих ключевых факторах:

– точность и своевременность данных о базисных факторах риска для каждой из сторон и каждого отдельного актива;

– точность описания поведения динамических характеристик рисков;

– множество моделей арбитражного ценообразования;

– возможность вычислять и оперативно изменять характеристики рисков при сравнительно малых издержках благодаря диверсификации;

– понимание и готовность принять определенную степень риска, расширить или изменить сферу деятельности.

Постоянно появляющиеся новшества в эконометрике, моделях оценки, симуляционных технологиях и оптимизационных алгоритмах помогают формировать более эффективные системы риск-менеджмента. Поддержка также осуществляется со стороны производителей и поставщиков компьютерного и программного обеспечения. Современную систему риск-менеджмента невозможно представить без программного обеспечения, которое позволяет управляющим принимать решения в реальном масштабе времени.

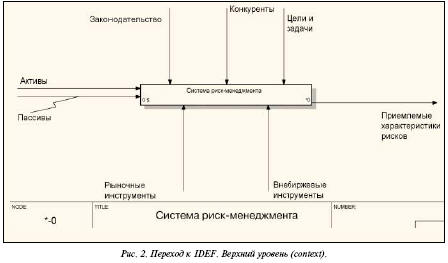

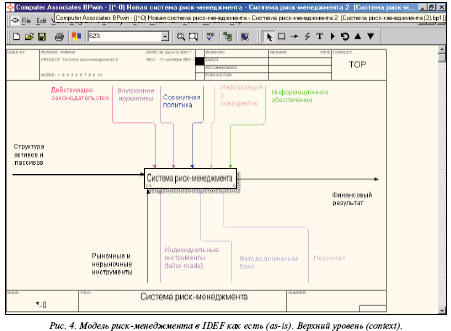

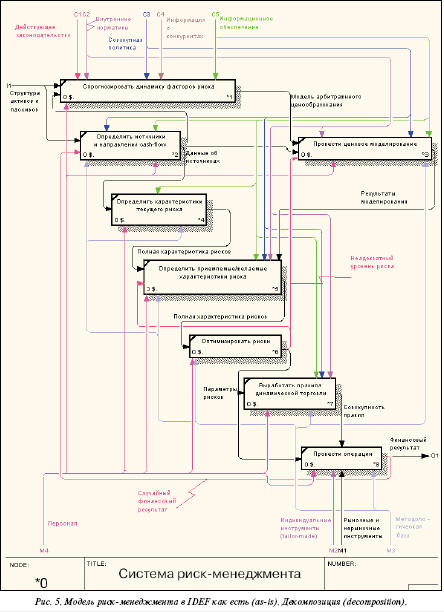

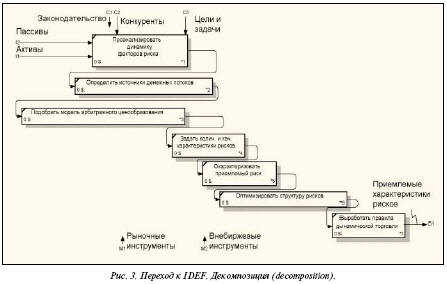

Все больший интерес со стороны финансовых институтов проявляется к разработкам в области объектно-ориентированного программирования для поддержки системных разработчиков. Здесь нельзя не упомянуть совокупность методологий IDEF (рис. 2, 4, 5).

Использование этих методологий при разработке или реинжиниринге системы риск-менеджмента позволяет сразу же определить ключевые компоненты, соответствие их поставленным целям, эффективность и необходимые ресурсы для обеспечения. Внутренние особенности методологии IDEF дают возможность сразу выявить слабые места уже существующей системы и избежать их появления в рамках новой, если таковые будут выявлены. Задача отличается жесткими требованиями и простотой графического восприятия (ср. рис. 3 и 5).

Данные качественные характеристики инструментария разработки дают средство, которое при квалифицированном использовании способно создать такую количественную систему риск-менеджмента, которая теоретически не имеет слабых мест ни в аспекте идентификации факторов риска, ни в аспекте управления ими. Помимо этого, современные средства позволяют сделать прикладную программу с дружественным пользовательским интерфейсом в сжатые сроки, c небольшими затратами и с функциональным запасом.

Все это стимулирует разработку и внедрение автоматизированных систем риск-менеджмента.

Заключительные положения

Стратегический риск-менеджмент сегодня может повысить конкурентоспособность финансовых услуг за счет внедрения новых методологий функционального и портфельного подходов к управлению, а также за счет совершенствования своей внутренней структуры. IDEF-методология позволяет эффективно решать проблему «черного ящика» для сложных систем (рис. 4 и 5).

Ситуация осложняется увеличивающейся волатильностью и динамичностью многих инструментов и требует принятия в течение небольшого промежутка времени однозначного решения о том, управление какими рисками следует сделать основной деятельностью, а какие передать дальше. Технология количественного риск-менеджмента должна постоянно учитывать все большее число факторов риска, использовать более точные методы оценки и тяготеть к более ликвидным производным инструментам.

Многие лидеры на рынке финансовых услуг начинают понимать взаимосвязь стратегических решений и количественного риск-менеджмента, а также видят возможности управления этой взаимосвязью. Основные постулаты количественного риск-менеджмента оказывают все возрастающее воздействие на стратегию поведения этих лидеров на рынке.

То есть основную задачу риск-менеджмента можно сформулировать как необходимость принимать риск в разумных пределах, а не избегать его. При выборе иного пути повышается вероятность стать заложником неопределенности и собственной неуверенности.

Пример управления портфелем

Допустим, банк управляет следующим портфелем:

1. Дисконтные ценные бумаги.

АА: 2000 (номинал – $50), АВ: 5000 ($35), СС: 1500 ($20); срок погашения одинаковый – через 7 месяцев с текущей даты, безрисковая ставка процента – 4.5% годовых.

2. Открытые валютные позиции:

USD/AUD – 10,000,000 (1.8762),

USD/CAD – 5,700,000 (1.5446),

USD/ITL – 25,500,000 (2117.76); все позиции необходимо закрыть через пять с половиной месяцев, начиная с текущей даты.

Для ценных бумаг потенциально генерируемый в будущем денежный поток равен 2000*50+5000*35+1500*20=$305,000. Приведенная стоимость равна $297,198.54. Курс спот для бумаг равен 45.15/28.35/16.75, соответственно. Недооцененность портфеля составляет $40,023.54, потенциальная доходность – 31.88%, и по этой причине его продажа в данный момент времени нецелесообразна.

Столь высокий разрыв между безрисковой ставкой процента и потенциальной доходностью портфеля может свидетельствовать о высокой степени риска в связи с подверженностью риску ликвидности данных бумаг. Оптимальной стратегией в данной ситуации является покупка опциона пут с ценой исполнения в диапазоне между текущим курсом спот и ценой погашения. Стоимость хеджирования всего портфеля лежит в диапазоне от $12,899 до $42,118. Наибольшее предпочтение следует отдать опциону пут с ценой исполнения, максимально приближенной к будущей стоимости генерируемого в момент погашения денежного потока ($305,000). Однако более высока вероятность присутствия на рынке опциона с ценой исполнения, максимально приближенной к будущей стоимости генерируемого в настоящий момент денежного потока ($263,925.84).

Трансформация портфеля в наиболее или наименее волатильные бумаги будет означать выбор экстремумов функции степени подверженности риску, и выбор стратегии полностью зависит от существующей политики банка. Если это сверхконсервативная политика, то весь портфель будет конвертирован в наименее волатильные бумаги (АА) по курсу 45.15, что составит $257,174, и полученные денежные средства будут инвестированы под безрисковую ставку процента. Сумма накоплений составит $263,924. Если банк придерживается разумной политики подверженности риску, то наиболее вероятен сценарий с конвертацией портфеля в бумаги с наименьшей волатильностью ($257,174) и покупкой опциона пут с ценой исполнения от $284,800 (будущая стоимость генерируемого денежного потока при погашении бумаг класса АА). Стоимость этой схемы хеджирования на опционах составит $25,236. При использовании опционов с ценой исполнения ниже этого уровня, стратегию можно считать экономически неэффективной.

Для валютной составляющей портфеля выбор стратегии управления также основывается на общей концепции риск-менеджмента и степени ее консервативности. Введем дополнительную информацию для иллюстрации примера: ставка по USD – 4.5%, по AUD – 8.5%, по CAD – 5.5%, по ITL – 7.8%; стандартное отклонение: 10.5%, 9.5%, 12.5%. Политика хеджирования валютных позиций примитивно может быть описана на основании минимальных разумных требований: на момент закрытия курс должен быть не ниже курса открытия позиции. Фактически стоимость хеджирования равна: суммарная стоимость закрытия минус стоимость открытия, издержки на поддержание позиции (cost-of-carry) и корректировка на ставку инфляции.

В нашем случае анализировать хеджирование следует отдельно для каждой валютной позиции. Рассмотрим процедуру на примере USD/AUD.

1. Хеджирование возможно через несколько инструментов. Наиболее вероятными в данной ситуации будут форвардные контракты и/или опционы с ценой исполнения в диапазоне 1.8762 | 1.9099. Как правило, в обращении нет форвардных контрактов на дробный срок, как в нашем случае, и менеджеру необходимо выстроить стратегию на основании контрактов со стандартными сроками. В этой связи на первый план выходит необходимость управления степенью подверженности риску несоответствия сроков активов и пассивов. С высокой долей вероятности в данном случае можно говорить о перспективности использования опционов как ведущего инструмента риск-менеджмента.

Однако однозначно решить задачу выбора между форвардными контрактами и опционами можно только при наличии окончательного решения о приемлемом уровне для каждого риска. Справедливо предположить, что решение будет в пользу инструмента, который обеспечивает максимальную степень приближенности по датам для активов и пассивов, то есть срок составляет около 5.5 месяцев. Говоря об инвариантности решений, начнем с определения желаемых параметров контрактов: срок исполнения максимально приближен к 5.5 месяцам, но не более; цена исполнения – в диапазоне 1.8762-1.9099. Открытым остается только вопрос о цене схемы хеджирования и направлениях управления позицией. Для наглядности отобразим графически события во времени (табл. 1).

Четкое представление о необходимых денежных суммах на момент закрытия Ti позволяет более точно и полно описать предполагаемые задания для риск-менеджмента.

Этап первый: определить направление валютной позиции. Выбор возможен из нескольких стратегий в зависимости от политики банка. Главным критерием при выборе стратегии является минимизация направлений денежных потоков и процедур конвертации. В нашем случае валютой сделки является доллар США, а все операции ведутся с валютами сделки. Таким образом, постановка задачи несколько упрощается, поскольку выбор ограничивается уже двумя схемами (а не четырьмя), и главная задача – получить в результате в момент Ti денежный поток, номинированный в долларах США.

Этап второй: обозначить требуемый денежный поток в момент Ti. Вариант № 1: в результате необходимо сгенерировать денежный поток не менее $10 млн. Вариант № 2: необходимо сгенерировать денежный поток не менее $10,206,250 (или эквивалент инвестированию в долларах США под 4.5% годовых на 5.5 месяцев).

В рамках этих стратегий первоначально сумма в AUD 18,762,000 инвестируется под 8.5% на 5.5 месяцев, что составит AUD 19,492,936.25. Хеджирование долларового эквивалента возможно через покупку опциона колл на USD или покупку опциона пут на AUD. Диапазон цены исполнения будет находиться между 1.9493 и 1.8762. Наиболее вероятен выбор стратегии, более приближенной к форвардной схеме, то есть с денежным потоком не менее $10,206,260.14. Критические уровни равны 1.8762 и 1.9099. Исходя из рациональной предпосылки максимального уровня в 1.9099, банк будет стремиться к покупке опциона колл с ценой исполнения не выше этого значения. Таким образом, минимальная цена опциона колл будет $0.0255, а стоимость схемы хеджирования составит от $254,919.94. Ключевой рубеж в $10,000,000 реализуем при цене исполнения 1.8849 и общей стоимости схемы в $334,869.81.

Возможна и схема, сочетающая форварды и опционы, например, форвард на 3 месяца с последующим заключением опциона на 2.5 месяца или форвард на 3 месяца с последующим инвестированием денежных средств под безрисковую ставку процента на 2.5 месяца.

2001

Роман Сафонов