О визуальности работы трейдера

Часто трейдеры тратят много времени на создание и оптимизацию новых, высокоэффективных торговых систем. Однако в реальной работе результаты оказываются не столь впечатляющими. Скорее всего, в большинстве случаев виноват человеческий фактор. Автор статьи пытается визуально оценить качество последовательно совершаемых трейдером сделок, используя графику японских свечей. Возможность такой оценки может помочь трейдеру скорректировать свою стратегию работы на рынке

Часто трейдеры тратят много времени на создание и оптимизацию новых, высокоэффективных торговых систем. Однако в реальной работе результаты оказываются не столь впечатляющими. Скорее всего, в большинстве случаев виноват человеческий фактор. Автор статьи пытается визуально оценить качество последовательно совершаемых трейдером сделок, используя графику японских свечей. Возможность такой оценки может помочь трейдеру скорректировать свою стратегию работы на рынке

Механизм sapiens

Основным видом деятельности трейдеров, исповедующих механический подход к работе (когда они не в рынке, конечно), является создание собственных торговых систем. Обычно эти системы включают в себя модели поведения рынка на основе технического анализа, правила установки защитных приказов и некие правила управления деньгами, точнее, правила увеличения (уменьшения) позиций в зависимости от развивающейся на рынке тенденции. В идеале, когда торговая система создана, оттестирована, оптимизирована и т. д., трейдер должен работать в автоматизированном режиме, исполняя на рынке подаваемые системой команды. В автоматизированном, но не автоматическом. Небольшая разница в терминологии оборачивается значительными изменениями в работе: в системе появляется еще одно звено – сам трейдер. Вносимый им человеческий фактор может сильно повлиять на результативность торговли. Это усугубляется тем, что обычно при работе на рынке используют не одну торговую систему. Возможно также применение нескольких настроек одной системы. И выбор обычно тоже носит эвристический характер.

Как минимизировать вред и максимизировать пользу, вносимые трейдером в работу своих систем? Как всегда, можно попытаться применить универсальный способ – использовать обратную связь по результатам реальной работы. Для этого надо предусмотреть метод простой визуальной интерпретации ее результатов.

Самурайский метод

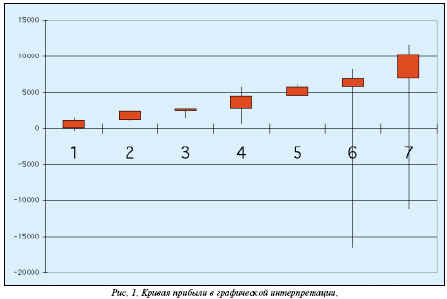

В качестве такого метода интерпретации результатов работы можно предложить графику японских свечей. Предположим, что у трейдера есть некая история реальных сделок по одному инструменту. Попробуем интерпретировать каждую полную трансакцию (покупку-продажу) как стандартную свечу из теханализа. Аналогом значения Open будет значение кривой прибыли на начало сделки. Аналогом значения Close – реальное значение кривой прибыли в конце сделки. Аналогом значения High будет величина кривой прибыли, если бы позиция закрылась на самой высокой (для бычьего рынка) точке на интервале рассматриваемой трансакции. А аналогом Low – величина кривой прибыли, если бы позиция закрылась на самой низкой (для бычьего рынка) точке на интервале рассматриваемой сделки. В случае коротких позиций нужно просто поменять High и Low. В предлагаемом представлении данных тело свечи будет демонстрировать реальную прибыль, полученную от трансакции. Нижняя тень – это возможное падение прибыли при самом неблагоприятном закрытии на интервале сделки, верхняя тень – величина недополученной прибыли на рассматриваемом интервале сделки. Разместив такие свечи в порядке, соответствующем реальным операциям, можно получить довольно полную картину поведения кривой прибыльности, оценить качество работы трейдера, его торговой системы и, возможно, скорректировать дальнейшую торговлю на реальном рынке. Проделав анализ по всем находящимся в работе инструментам, можно легко оценить как применимость системы, так и собственные ментальные предпочтения.

Как это выглядит

Рассмотрим в качестве примера тестирование одной из моих торговых систем на реальной торговле (табл. 1).

Изначально предполагалось протестировать работу чистой системы, без стоп-сигналов, без маржи, без коррекции по фундаментальному анализу. Для упрощения представлены результаты без учета комиссии брокера, накладных расходов и дисконтирования по срокам нахождения в сделках. Целью операций было не получение прибыли как таковой, а отработка взаимодействия трейдера и системы на реальном рынке. Это было интересно, т.к. чистая система показывала лучшие, как качественные, так и количественные, результаты, чем с наложенными на нее ограничениями в виде стопов и различных фильтров.

Если абстрагироваться от дат, на первый взгляд, все нормально: кривая прибыли идет вверх. Проценты прибыли относительно использования капитала тоже неплохи. Посмотрим теперь, как кривая прибыли выглядит в графической интерпретации (рис. 1).

В ней результаты работы выглядят уже иначе. Сделки 1-5 были вполне удачны, но я решил поиграть с временным окном и попытаться увеличить прибыль. Что из этого получилось в отсутствие стоп-сигналов, демонстрирует значительная просадка бара № 6. Бар № 7 показывает не что иное, как банальную попытку тупо идти против рынка, не взирая на растущие убытки, т.е. усредниться.

Интересно, что торговая система оказалась достаточно устойчивой к самым непрофессиональным действиям трейдера и вытянула конечную прибыль. Еще раз напомню: трансакции осуществлялись для отладки торговой системы и предполагалось, что человеческого фактора не будет. Но, увы, даже на небольших деньгах, в условиях эксперимента все оказалось иначе.

Во время эксперимента я нарушил множество правил работы на рынке. Бар 3 – судорожное закрытие позиции без сигнала системы, бар 2 – закрытие позиции на невыбранном движении, бар 6 – изменение параметров системы непосредственно в работе, о детской болезни усреднения уже говорилось. Реально хорошими можно признать только бары 1 и 5. Дальнейшим развитием предложенной методики может быть оперативный, в ходе торгов, анализ сделок и выбор подходящих стратегий работы индивидуально для каждого трейдера. Для меня наиболее подходящими являются свечи с небольшими верхними тенями. Впрочем, эта тема уже относится к рассмотрению особенностей моей торговой системы и не связана с предложенной методикой.

Амир Таюпов

Июнь 2003