Обзор рынка от MaBiCo (09-13.08.04)

События минувшей недели были весьма эпохальными для рынка и возможно для ближайшего времени станут образующими для динамики курсов.

Вся интрига на большом театральном действии под названием ФОРЕКС была закручена вокруг решения Комитета по открытым рынкам (FOMC) Федеральной резервной системы США, которая выполняет функции ЦБ. Самое главное в этом действии - это ожидание решения по ставкам. В выступлении Алана Гринспена месяцем ранее в Лондоне была дана высокая оценка темпам роста экономики и обещана была агрессивная политика ФРС в плане активного регулирования экономикой и главным инструментом этого является ставка рефинансирования. Алан Гринспен отметил, что экономика развивается опережающими темпами и для защиты рынка от перегрева и предотвращения роста инфляции увеличение ставки будет неизбежно. Напомним, что ставка была уже повышена в начале этого квартала на 25 базовых пунктов и значение ее на начало прошедшей недели составляла 1,25 % годовых. Весь вопрос стоял, на сколько будет увеличена ставка на очередном заседании ФРС, по минимуму, то есть на 0,25% либо более агрессивно на 0,5%. Вот поэтому на прошедшей недели игроки очень внимательно отслеживали данные по промышленному росту, данными по ВВП, прежде всего. Наряду с этим пристальное внимание трейдеров было приковано и к состоянию на рынке труда так наряду с данными по ВВП и промышленной активности, показатели количества рабочих мест и количества обращений за пособием по безработице, которые должны подтверждать производственные индексы.

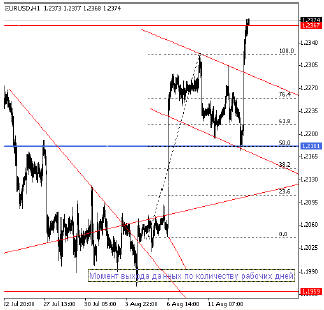

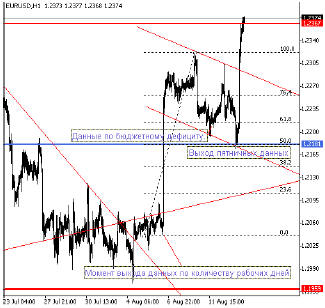

Прошедшая неделя началась под впечатлением пятничных данных по экономики США. Долларовые быки в тот день оказались просто в нокауте, не каждый день такое можно увидеть - рост евро против доллара почти на 270 пунктов в течение часа, что можно хорошо видеть на часовом графике евродоллара. Длинный и очень мощный бар.

Шок был вызван выходом данных по динамике количества рабочих мест в США. Если сказать что данные вышли неожиданно негативные, это будет сказано слишком мягко - данные ввели в ступор всех, значения вышли почти в 4 раза ниже предыдущих показателей за соответсующий период и почти в 7 раз ниже ожидаемых. Количество новых рабочих мест (Nonfarm payrolls) в США за июль составило +32000 (прогноз был +220000, предыдущее значение пересмотрено с +112000 до +78000). Что это означает? - Это значит что данные промышленного роста, который демонстрировал стабильный экономический рост за полугодие, а также за последний месяц не подтверждаются соответствующим ростом рабочих мест. Косвенно это еще может означать не подкрепление роста производства внутренним спросом, а, как известно внутренний спрос является немаловажным фактором для экономии США, которая является самым крупным мировым потребителем, борьбу за американского потребителя кроме своих американских производителей, ведут производители Японии, Китая и ЕС.

Такое низкое значение роста рабочих мест является первым признаком стагнации, поэтому повышение ставки в этих условиях по законам макроэкономики не рекомендуется. Вот почему и была столь бурная реакция рынка - бегство от доллара.

Многие игроки поставили под сомнение решение ФРС в плане изменения ставки, ФРС мог бы и не рискнуть после выхода негативных данных по рынку труда на увеличение значения этого инструмента - ставки рефинансирования. В понедельник в ожидании этого события рынок легко дрейфовал в сторону евро.

Во вторник согласно решению ФРС от 10 августа, Комитет по открытым рынкам все- таки повысил ставку рефинансирования на 25 базовых пункта, и значение ставки сейчас составляет 1,5% годовых. В комментарии этого решения было заявлено, что низкий рост рабочих мест обусловлен высокой производительностью производства и ростом технологичности. По данным Департамента финансов рост производительности остаётся на высоком уровне, хотя и ниже чем в 1 квартале, но выше прогнозируемых значений - рост составил 2,9 % во 2 квартале против 3,7% в 1 квартале, и 2% - прогнозируемых значений. Это событие и обусловило мягкий дрейф евро вниз и коррекцию пятничного движения вверх в общей сложности на 50 % к концу недели. Плавность этого дрейфа обусловили данные по бюджетному дефициту, которые и внесли коррекцию в теперь уже нисходящий короткосрочный тренд. Как известно двойной дефицит США традиционно является самым больным местом экономики США. По расчетам Казначейства США в июле бюджетный дефицит составил $ 69.16 млрд. Что оказалось больше прогнозируемых значений - $ 61 млрд. и выше значений за соответствующий период прошлого года - $ 54.24 млрд. За 10 месяцев финансового года, который заканчивается 30 сентября бюджетный дефицит США составил 395,78 млрд., что превышает весь годовой бюджет России. Это больше бюджетного дефицита за весь 2003 год, который согласно пересмотренным данным был равен $ 374.27 млрд. Что является очередным рекордом бюджетного дефицита.

Все это развивалось на фоне мощного давления на доллар со стороны нефтяного рынка. Уровень цен на нефть достиг рекордных уровней - нефть легких сортов на Нью-Йоркской бирже превысил уровень $45 долларов за баррель, а на нефть марки Брент на Лондонской бирже превысил отметку 42 $ барреля за доллар. Причинами роста стали на этот раз положение с нефтедобывающей отраслью в Ираке, взрывами иракскими повстанцами нефтепровода и угрозой прекращения поставок на внешний рынок иракской нефти. Вторым фактором роста стало положение вокруг российской нефтяной компанией ЮКОС, которая является крупнейшим поставщик нефти на внешний рынок. В связи этим у России, похоже, появился еще один рычаг воздействия, в диалоге с западным визави, кроме баллистических ракет. Администрация США, в лице госсекретаря Кандолизы Райс обратилась к руководству России с просьбой уменьшить влияние раскачивающих нефтяных рынок факторов, связанных с компанией ЮКОС.

И третьим фактором роста нефти является политическое положение в Венесуэле, в связи с беспорядками вызванными недовольством политики Уго Чавеса внутри страны, Каракас может приостановить поставку нефти на международный рынок. И третьим, заключительным актом трагикомедии под названием ФОРЕКС на прошедшей неделе, стало развитие событий в последний заключительный день недели. Рост евро почти на 200 пунктов в течении одно почти повторил движение евро в конце прошлой неделе.

Как и в конце предыдущей недели, конец прошедшей был весьма событийным в плане новостей днем. Фундаменталии были против доллара. Первое - это выход весьма авторитетного индекса потребителей Мичиганского университета. Как уже упоминалось выше состояния внутреннего спроса является важным показателем экономики США, которые и отражаются, в том числе и индексом потребительских настроений Мичиганского университета. Предварительное значение за август показало снижение этого показателя индекс ожиданий Университета Мичиган предварительный +84.7 за август против +91.2 за июль. Данные по еще одному показателю- по внешетороговому балансу США - показали негатив, что также явилось фактором против доллара:

США: июнь, объем экспорта, -4.3% до 92.8 млрд. дол.

США: июнь, объем импорта +3.3% до148.6 млрд. дол.

Рост евро против доллара наблюдался, несмотря на значения по ВВП ЕС, которые показали рост этого показателя ниже прогнозируемого - 0,6 % июнь.

И последней каплей, ставшей причиной столь сильного падения доллара стал взрыв на нефтеперерабатывающем заводе в США.

Взрыв на третьем по величине нефтеперегонном заводе США, который перерабатывает 420,000 баррелей в день, привел к остановке производства. Спрос на нефть США вырос на 3.5% в этом году, и проблемы переработки нефти являются важным фактором наряду с проблемой роста цен на нефть.

Все эти перипетия можно наблюдать на данном графике:

В целом обстановка складывается пока против доллара - котировки практически нивелировали коррекцию восходящего тренда по евро, вызванную данными по ставкам.

Пока аргументы против доллара выглядят более внушительными, нежели факторы за доллар. Если наблюдать картину рынка в более широкой перспективе, то можно заметить что в течение последних 3 месяцев котировки по паре евродоллар находились в валютном коридоре 1,237 и 1,196 - это курс который является нейтральным как для США, так и для ЕС. В данный момент цена подошла к верхней границе валютного коридора, к сильной линии сопротивления. Если у быков хватит сил преодолеть это рубеж, то можно будет говорить о продолжении долгосрочной тенденции против доллара.

Более подробную информацию и что немаловажно конкретные рекомендации по Форекс, Вы можете ежедневно получать, посетив наш сайт. Вы также можете ознакомиться с результативностью наших прогнозов, зайдя на ссылку "результативность". Всё это даётся в свободном доступе.

ФАЦ "MaBiCo"