Перспективы доллара: месячный обзор

Американский фокус

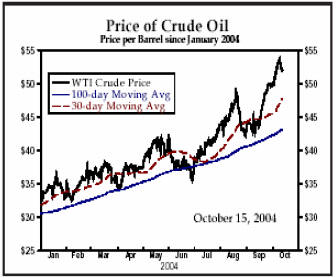

Взлетающие цены на энергоносители начинают влиять на основной импульс экономики. Цены на нефть поднялись до середины 50$-го диапазона за баррель и рынок фьючерсов прогнозирует, что цены останутся в 50$-ом диапазоне в течение 2005 года. С более высокими ценами на энергию, поднимающими корпоративные затраты и снижая как прибыль компаний, так и доходы домохозяйств, мы несколько сокращаем наш прогноз по реальному росту валового внутреннего продукта в следующие два квартала.

Экономика показала удивительную эластичность в течение летних месяцев. Реальный валовой внутренний продукт, вероятно, увеличился на 4.5% - 5.0% в годовом исчислении при уменьшении инфляции. Третий квартал, однако, немного выпадал из этой картины. Цены на бензин упали в большей части квартала, так как переработчики продали максимальное количество своей продукции, в связи с тем, что они смотрели на поднятие цен как на временное явление. Ураган "Иван", который в сентябре дважды поразил нефтяной регион Мексиканского залива, изменил данную ситуацию, нанеся значительный ущерб распределительной инфраструктуре региона. Более 17 миллионов баррелей производства нефти было потеряно по настоящее время, и производство на полную мощность, как ожидается, не возобновится до февраля.

Мы также понизили наши ожидания расходов в течение следующих двух кварталов. Заказы просто не повысятся, поскольку бизнес снова был вынужден принять более осторожные операционные стратегии. Более медленный рост означает, что Федеральный Резерв будет, скорее всего, притормаживать свою недавнюю череду повышения процентных ставок. Мы ожидаем еще одно повышение ставок по федеральным фондам на четверть пункта в ноябре, а затем, думаем, что Федеральный Резерв сделает паузу до весны.

Международный фокус

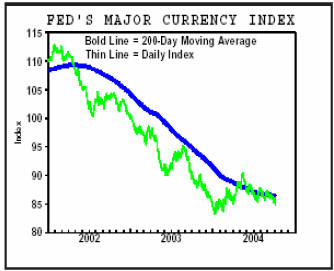

Доллар немного сдал свои позиции против большинства основных валют в прошлом месяце, но он остается очень уверенно в пределах торговых диапазонов, которые были сформированы за прошлые несколько месяцев. Хотя замедление экономической активности в США привело инвесторов к снижению ожиданий, что Федеральный Резерв будет повышать ставки и дальше, рост в большинстве других экономически развитых странах также замедлился. Поэтому, дифференциалы процентных ставок не имеют заметного влияния против доллара. В некоторых случаях, они фактически двигались в пользу доллара.

Европейский Центральный банк рассматривает повышение цен на нефть как развитие ситуации, которая может привести к ужесточению монетарной политики, но он недавно признал, что это может оказать отрицательное воздействие на экономический рост. По нашему мнению, вялый рост в Еврозоне может заставить ЕЦБ удерживать текущие ставки некоторое время. 125-пунктное увеличение процентной ставки, которое предпринял Банк Англии за прошедший год, кажется, замедляет рост в Великобритании. В то время как напряженные рынки труда, которые могли повысить инфляцию через ускорение роста заработной платы, могут побудить Комитет по финансовой политике (MPC) повысить ставки снова, существует высокая вероятность, что цикл повышения ставок Банка Англии уже подошел к своему завершению.

Рост в Канаде усилился в этом году, и Банк Канады начал свой цикл ужесточения монетарной политики. Дифференциалы по процентным ставкам двигались в пользу Канады в течение прошлого месяца или двух, способствуя росту Канадского доллара против доллара США. В то время как rанадский доллар может и дальше усилится в ближайшее время, мы продолжаем ожидать общего усиления доллара США в следующем году.

Обзор роста: замедление в после-выборную эпоху

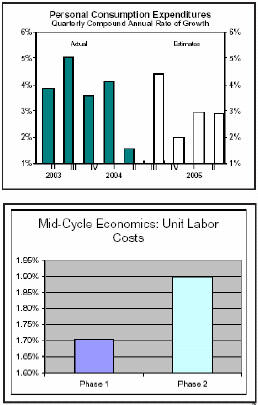

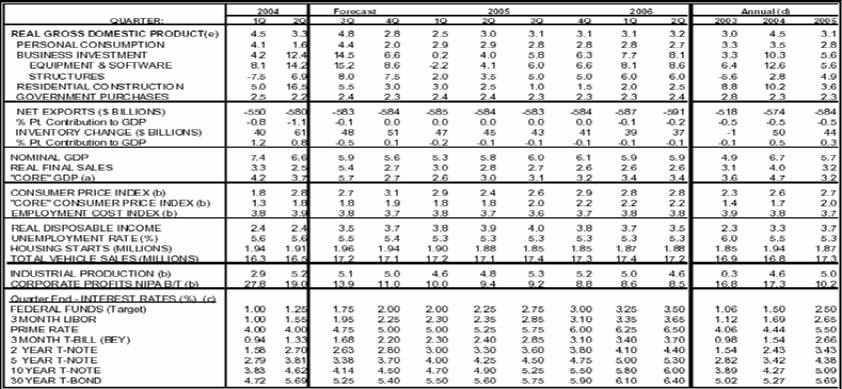

В следующие несколько недель, валовой внутренний продукт (GDP) за третий квартал, как ожидается, будет объявлен с очень твердым ростом в 4.5% - 5.0% со значительным повышением личного потребления, бизнес инвестиций, инвестиций в жилье и правительственных расходов. Однако, забегая вперед, мы ожидаем, что рост замедлится до 2.5% - 3.0% в следующие три квартала из-за изменений фундаментальных факторов в части цен на энергоносители, повышение процентных ставок и ужесточения налоговой политики. В общем, эти факторы не будут вести к тотальному замедлению, но снизиться темп расширения экономики, по мере того, как экономика двигается к средней стадии делового цикла.

Замедление потребления вследствие воздействия энергетических цен на расходы. После сообщения об удивительно здоровом повышении в течение третьего квартала, мы ожидаем, что реальные потребительские расходы значительно замедлятся за следующие два квартала. Первичной причиной является взлет цен на энергию, которые отразятся на покупательской способности домохозяйств и корпоративных прибылей. Цены на энергию уменьшат реальный доступный доход и изменят модель потребительских расходов. В последние месяцы мы наблюдали замедление продаж автомобилей. Продолжительность этого будет трудно оценить, поскольку уровни цен на сами энергоносители остаются достаточно неопределенными.

Повышающиеся процентные ставки замедлят инвестиции в жилье, так как уменьшит финансовую привлекательность для домохозяйств выводить активы из их бюджетов, чтобы финансировать будущее потребление.

Бизнес инвестиции: повышающиеся ставки и налоговая система. Повышающиеся процентные будут также влиять на темпы инвестиций бизнеса. Кроме того, снижение налогов, введенное в июне 2003г., кажется, также теряет некоторую часть своего влияния. Ускоренная амортизация капитального оборудовании закончится и будет стимулировать расходы бизнеса на оборудование. По сути, инвестиции будут зависеть от результатов заключительных продаж, прироста наличности у корпораций и требованиями глобальной конкуренции. Однако, потеря налоговых льгот не позволит поддерживать недавние темпы расходов.

Ураганы также вносят определенный элемент риска в перспективы роста. Флорида была наиболее быстрорастущим штатом во время восстановления. Ураганы, как ожидается, приведут к некоторому замедлению в ближайшее время в прибрежных штатах, хотя самые большие разрушения и потери рабочих мест приходятся на сельскохозяйственный сектор штатов. Кроме того, ураганы сильно навредили производству нефти в Мексиканском заливе, что приведет к сокращению роста в четвертом квартале.

Ураганы также вносят определенный элемент риска в перспективы роста. Флорида была наиболее быстрорастущим штатом во время восстановления. Ураганы, как ожидается, приведут к некоторому замедлению в ближайшее время в прибрежных штатах, хотя самые большие разрушения и потери рабочих мест приходятся на сельскохозяйственный сектор штатов. Кроме того, ураганы сильно навредили производству нефти в Мексиканском заливе, что приведет к сокращению роста в четвертом квартале.

Рост инфляции

Модели производительности и затрат на единицу рабочей силы начинают изменяться в этой стадии делового цикла, и в результате повышают перспективу инфляции. По мере того, как экономика движется к средней стадии цикла, производительность замедляется. С постепенным повышением компенсации потерянных рабочих мест, затем начинают повышаться затраты на единицу рабочей силы. Эти более высокие затраты на рабочую силу закладываются в цены на продукцию и впоследствии в индикаторы инфляции. В следующем году мы будем иметь постепенно растущую инфляцию, и это будет оставлять Федеральный Резерв открытым по отношению к подъему процентных ставок.

Федеральный Резерв готов сделать паузу, если позволят данные. Модели повышающихся затрат на рабочую силу и последующая инфляция в свою очередь отражаются на перспективах монетарной политики.

Монетарная политика обычно изменяется в сторону подъема ставок по федеральным. фондам вместо того, чтобы сокращать их во время расширения. Как правило, Федеральная Резервная система становится более уверенной в восстановлении, и Федеральный Резерв начинает сворачивать свою предшествующую политику смягчения и двигается к нейтральной политике. Поэтому, направление краткосрочных процентных ставок изменяется от нисходящей траектории к восходящей тенденции. Это изменение типично для каждого экономического цикла и текущий цикл ничем не отличается. Однако текущий уровень инфляции и скромная сила расширения предполагает, что Федеральный Резерв готов взять паузу после ноябрьского повышения и подождать большего количества данных.

(a) Основной валовой внутренний продукт равняется потреблению, бизнес инвестициям и инвестициям в жилье.

(b) Процент изменяется по сравнению с тем же самый кварталом год назад.

(c) Оценка на конец квартала

(e) Процентное изменение квартала к кварталу в годовом исчислении

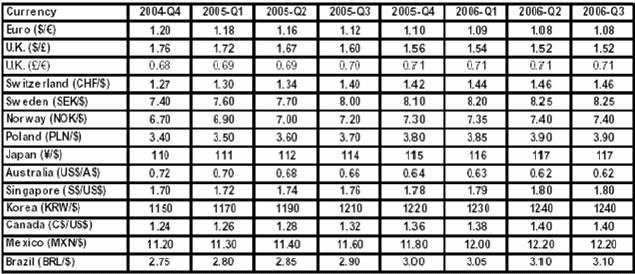

С середины сентября доллар немного ослаб против основных валют (на 18 октября). Например, доллар потерял приблизительно 2% против евро, стерлинга и швейцарского франка, примерно 3% против канадского доллара, и почти 4% против австралийского доллара. Доллар ослаб, поскольку недавние экономические данные заставляют инвесторов пересматривать их ожидания относительно дальнейшего повышения ставок Федеральной Резервной системой.

Это показывает, что ослабление доллара за прошлый месяц вряд ли может рассматриваться как падение. Действительно, как сказано выше, средний взвешенный курс доллара, по существу, двигался боком в прошлые несколько месяцев, хотя он недавно дрейфовал к нижней стороне торгового диапазона за этот период. Относительная стабильность доллара отражает тот факт, что, хотя рост в США испытывал замедление в прошлом квартале или двух, экономическая активность в большинстве основных экономик также замедлилась.

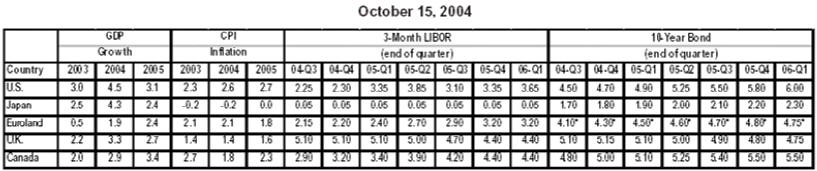

До начала апреля, 12-месячная ставка LIBOR в США, которая отражает ожидания относительно политики Федерального Резерва в следующие 12 месяцев, стояла приблизительно на 70 базовых пунктов ниже сопоставимой ставки в Еврозоне (см. таблицу ниже). Однако, более сильный рост занятости и некоторое повышение индекса инфляции весной позволило инвесторам предположить, что Федеральный Резерв начнет ужесточение монетарной политики. Действительно, FOMC повысил основную ставку на 75 базовых пунктов уже в этом году, и большинство инвесторов ожидает еще приблизительно 100 базовых пунктов дополнительного повышения в течение следующих двенадцати месяцев. Повышения ставок на настоящий момент и ожидания дальнейшего движения в этом направлении привели к тому, что 12-месячный LIBOR в США повысился выше сопоставимой ставки в Еврозоне, предоставляя некоторую поддержку доллару против евро.

В отличие от ужесточения монетарной политики в США, Европейский Центральный банк (ЕЦБ) удерживает свою основную ставку в 2.00% с июня 2003г. в значительной степени из-за относительно вялого роста в Еврозоне. Хотя ЕЦБ проводил довольно агрессивную линию относительно повышения цен на нефть, заявляя, что он поднимет ставки, если инфляционные ожидания усилятся, он недавно изменил свой взгляд, высказавшись, что рост нефтяных цен повышает "неопределенность" и, что это может заглушить рост. Пока перспектива остается неопределенной, ЕЦБ может склониться к тому, чтобы оставить ставки без изменения. Кривая доходности оценила только повышение ставок ЕЦБ на 50 базовых пунктов в течение следующих 12 месяцев.

Банк Англии поднял свою ставку на 125 базовых пунктов, начиная с прошлого ноября из-за высоких темпов роста британской экономики за этот период и очень напряженного рынка труда. Недавние данные предполагают, что эта политика приносит свои плоды. Рост цен на недвижимость замедлился и рост в потребительских расходов, как кажется, охлаждается. В дополнение к этому, индекс инфляции (CPI) упал до 1.1% в сентябре, что значительно ниже целевого уровня Банка Англии в 2%. Рынок труда остается напряженным, и ускорение заработной платы может подтолкнуть значения показателей инфляции вверх. Наш прогноз оставляет возможность для еще одного повышения ставок, но мы признаем существование риска, что цикл повышения ставок в Великобритании может уже быть близок к завершению. Если так, то доллар, скорее всего, будет усиливаться далее против стерлинга, как мы и прогнозируем.

После снижения ставок на 125 базовых пунктов между серединой 2002г. и началом 2003г., Банк Канады предпринял возобновленный цикл ужесточения монетарной политики, подняв свою ставку на 25 базовых пунктов в прошлом месяце. Канадский рост усилился в этом году, и Банк Канады становится все более и более заинтересованным в ограничении возможности для роста инфляции. Как показано ниже, дифференциал 12-месячного LIBOR, который сузился в пользу доллара США ранее в этом году, начал изменяться обратно в пользу канадского доллара в прошлом месяце.

Действительно, курс канадского доллара повысился до 11-летнего максимума против доллара, и он может расти дальше, по крайней мере, в ближайшее время, если канадский рост останется стабильным. В то время как наш прогноз учитывает усиление канадского доллара в ближайшее время, мы прогнозируем, что доллар США усилится в следующем году против основных иностранных валют, включая канадский доллар.

Forex Magazine

по материалам www.wachovia.com