Риск-менеджмент и все, все, все…

2(40) февраль 2003

Эта статья посвящена едва ли не самому важному для трейдеров вопросу - как из правильных элементарных шагов "сложить" стабильную и прибыльную систему торговли. В науке дисциплина, отвечающая на такие вопросы, называется теорией принятия решений. У трейдеров сложилась своя терминология - money management и множество других терминов, появившихся в биржевых словарях относительно недавно.

Новые термины

В прошлых статьях (№ 11 и 12 за 2002 г. и № 1 за 2003 г.) мы рассказали о проблемах прогнозирования рынка и методах выбора активов для игры на бирже. Мы показали, что современная математика может существенно облегчить жизнь трейдеру. Предположим, что эти два элементарных шага выполняются верно: точность прогноза достаточна, а активы выбираются эффективно. Как из таких правильных кирпичиков построить здание стабильной и эффективной стратегии игры на бирже? Практика показывает, что знаний только об элементарных шагах недостаточно для долгой и счастливой биржевой жизни.

Отражением этого факта и стало появление в последние годы новых терминов. Среди них едва ли не самыми часто употребимыми являются новомодные словосочетания - money management (управление денежными средствами) и risk management (риск-менеджмент, управление рисками). Еще два года назад нам приходилось слышать от наших соотечественников, живущих за границей и рискнувших самостоятельно ринуться в "уолл-стритовскую пучину", леденящие кровь рассказы о чудесном избавлении от риска потери инвестированных в Америку средств при помощи технологии управления денежными средства-ми - money management.

Естественен вопрос - скрывается ли что-то практически полезное за всеми этими модными терминами? Если да, то в чем состоит полезность, и как ее использовать? Или повторится история, когда интенсивно приходящие к нам из-за океана новомодные термины при ближайшем рассмотрении оказывались хорошо и давно известными "кусочками" из различных научных дисциплин, только по-новому склеенными вместе?

Причем иногда они были хорошо подогнаны друг к другу и давали, соответственно, отличный результат. Иногда же согласованность старых частей в новой "упаковке" была не очень удачной, что и определяло никудышный результат их использования.

К какому же случаю относятся термины "управление денежными средствами" и "управление рисками", и как они связаны друг с другом?

Пять краеугольных камней

Если говорить о практическом использовании знаний, стоящих за термином "управление денежными средствами", то прежде всего необходимо ответить на ряд вопросов. Главными из них являются следующие: зачем, где, когда, как. Зачем нужна эта технология? Где ее применять? Когда ее использование необходимо? Как ее применять?

Для ответа на первый вопрос обратимся к книге Р. Джонса (R. Jones), вышедшей в 1999 г. и посвященной технологии управления денежными средствами. Автор отвечает на вопрос о необходимости ее использования просто: "...в инвестировании и биржевом трейдинге нет другого такого знания, без учета которого можно столь быстро "сжечь" любой счет, как технология управления денежными средствами". С этим все понятно - важнейшим из искусств для нас при игре на бирже является данная технология. На вопрос о том, где она применима, ответ дается столь же исчерпывающий, сколь и бесполезный - технология применима везде.

Аналогичен по незамысловатости и ответ на следующий вопрос - когда применимо управление де-нежными средствами? Выясняется, что оно хорошо как для начинающего трейдера, так и для опытных биржевых "волков", в течение десятилетий ворочающих капиталами на Уолл-Стрит.

Некоторая заминка возникает с ответом на вопрос о том, как же применять столь нужную и важную технологию. Сложность ответа определяется, по мнению Р. Джонса, разнообразием целей инвестирования, временных горизонтов игры, величиной требуемой доходности и отношением к риску трейдера, применяющего данную технологию.

В ответе на последний вопрос, по нашему мнению, и заложены два ключевых понятия, позволяющие автору при ответе на следующий и едва ли не самый главный вопрос - что есть управление де-нежными средствами - утверждать, что оно бывает "правильным" и "не очень" (это вместо определения - ведь нельзя рассматривать как определение простое перечисление игровых стратегий). Причем, что очень важно, к "правильному" управлению денежными средствами относятся технологии и стратегии, которые (вот оно, самое главное!) одновременно учитывают как доходность вложений, так и связанный с ними риск.

"Чаша Грааля" для трейдеров?

Из предыдущего раздела следует, что два кита, на которых зиждется "здание" технологии управления денежными ресурсами - доходность и риск. В силу этого очевиден ответ на вопрос об отношении двух терминов - управление денежными средствами и управление риском. Последний является хоть и очень важной, но частью первого. Чем же тогда отличается обсуждаемая технология от известной уже более 50 лет теории Марковица? Ведь и построения Марковица опираются на понятия доходности и риска.

С методами, определяющими доходность, мы уже разбирались в прошлых статьях: правильно выбрав актив и предсказав его динамику, мы уже оперируем доходностью, в основе которой лежит просто разность цен на какой-либо актив в разные моменты времени. Где же возникает риск при складывании стратегии игры из "правильных элементарных кирпичиков" - выбора активов и прогноза их состояний?

Ответ в том, что любой наш "элементарный строительный блок" содержит в себе ошибку - прогноз, сколь бы точен он ни был, лишь приближенно дает оценку того, что нам готовит будущее. Выбор активов, если он "хорош", должен лишь чаще давать правильные советы. Чем больше частота правильных советов превышает частоту ошибочных, тем лучше методика выбора.

Предыдущие рассуждения не делают используемые для построения стратегии игры "строительные блоки" менее "правильными", так как заключенная в них неточность не является ошибкой. Вот для борьбы с этой неточностью в "строительных блоках", составляющих ту или иную игровую стратегию и приводящих к риску, и необходима технология управления риском.

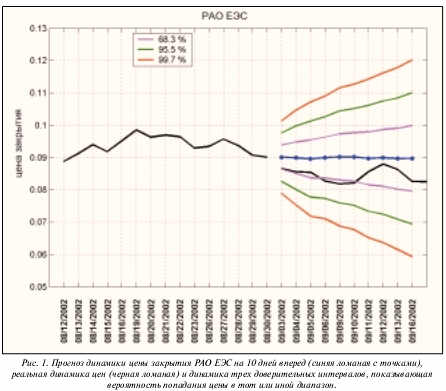

Каков же арсенал инструментов, которым обладает технология риск-менеджмента в борьбе с риском? Надо сказать, что этот арсенал достаточно велик и не ограничивается широко известными из статистики доверительными интервалами, которые характеризуют неопределенность различных статистических оценок. Последние могут определить вероятность, с которой, например, реальная цена попадет в тот или иной интервал значений (рис. 1). Причем чем точнее мы хотим узнать будущее, тем большую цену нам приходится за это платить. Рост требуемой вероятности попадания расширяет интервал, в котором будет искомое значение. Более того, такая оценка ничего не говорит о частоте встречаемости разных значений внутри интервала. Весь интервал характеризуется одним числом - вероятностью попадания значения в него. Такая интервальная оценка риска сопряжена с еще одной сложностью, присущей многим экономическим процессам, в частности, динамике цен биржевых активов. Эта сложность носит специальное название - проблема "толстых хвостов", - которым обозначается факт отличия распределения вероятностей значений цен от закона нормального распределения. Слово "проблема" появилось в названии не случайно, так как игнорирование "толстых хвостов" может привести к неожиданно большим потерям. Исследования последних лет показали, что в рыночной динамике цен активов большие отклонения от среднего значения встречаются чаще, чем это следует из закона нормального распределения.

Для решения проблемы "толстых хвостов" необходимо уметь предсказывать будущее распределение вероятностей, а не постулировать его как нормальное. Такое умение позволяет правильно, с точки зрения учета риска, расставлять торговые сигналы, формировать страховой капитал и, как следствие, управлять динамикой капитала (счета). Можно ли, и насколько сложно реализовать процедуру построения прогноза будущего распределения вероятности значений цены?

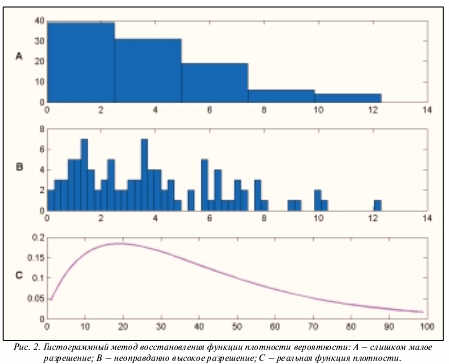

Для ответа напомним, что даже восстановление функции плотности вероятности на исторических данных является непростой задачей. Известно два способа ее решения - простой, и чаще всего неправильный и неточный, и более точный (при условии наличия данных), но и более сложный и редко доступный трейдеру.

Первый способ состоит в построении гистограммы распределения и основан на разбиении интервала варьирования исследуемой переменной на ячейки. Их называют бинами, и количество попаданий в них значения исследуемой переменной дает величину соответствующего столбца гистограммы. Гистограммный метод содержит в себе опасность неточной, а то и вовсе неверной оценки распределения. Опасность основана на неадекватном выборе количества или ширины бинов на интервале варьирования исследуемой переменной, например, цены. При меньшем, чем необходимо, количестве бинов могут быть скрыты важные особенности распределения, а при слишком большом их числе могут образоваться "не существующие" в реальной динамике цены детали (рис. 2).

Второй способ основан на решении специального интегрального уравнения, называемого уравнением Фредгольма первого рода и дающего оценку распределения вероятности. Сложность реализации этого способа заключается в том, что решение уравнения относится к классу так называемых некорректных задач и с математической точки зрения находится очень непросто.

Мы реализовали метод прогнозирования будущего распределения вероятности, основанный на решении этой задачи средствами нейронных сетей специальной структуры. Этот метод позволяет оценить вероятность появления в будущем различных значений цен и, основываясь на ней, более точно расставлять сигналы и управлять при этом риском.

Отвечая на вынесенный в название этого раздела вопрос, мы считаем, что полезность технологии бесспорна. Действительно, Р. Джонс прав, утверждая, что, если не учитывать или неправильно учитывать сопутствующие игре риски, то "можно сжечь любой счет". В следующем разделе мы попытаемся это показать на примере использования одного из основных методов риск-менеджмента - методики VaR (value at risk).

Жемчужина в короне риск-менеджмента

Методология VaR отвечает на следующий вопрос: с какой вероятностью убытки от наших биржевых операций будут больше некоторого, заранее заданного значения? Ответ базируется иногда на разных математических подходах, но, в принципе, осуществляется в рамках единой схемы.

На первом этапе выделяются факторы риска, которые обуславливают степень неопределенности доходности портфеля. Затем устанавливается связь доходности портфеля со значениями факторов риска. Эта связь может быть выражена в разном виде, например, в виде функциональной зависимости или в виде системы дифференциальных уравнений.

Затем определяется модель, по которой эволюционируют факторы риска. Она может базироваться на изучении статистических данных, касающихся факторов риска; на постулировании того или иного вида функции распределения флуктуаций этих факторов либо, в редких случаях, на выведении стохастических дифференциальных уравнений, определяющих временную эволюцию флуктуаций интересующих нас переменных.

Наконец, моделируется будущее поведение доходности портфеля с вычислением функции распределения будущих значений доходности. Эта последовательность шагов и является базой для оценки VaR. Надо сказать, что в подавляющем большинстве случаев в качестве фактора риска для доходности портфеля выбирается сама эта доходность.

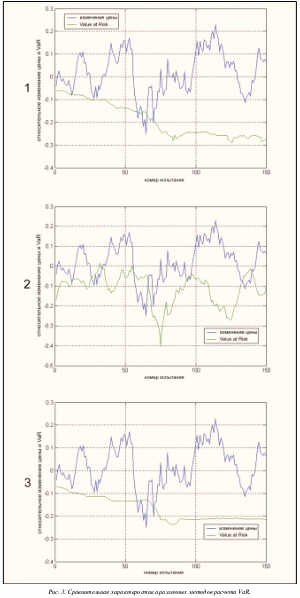

На рисунке 3 приведены примеры расчета VaR, проведенного различными методиками, которые показывают значимость метода при управлении рисками.

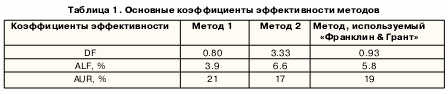

Для сравнения оценки методов обратимся к таблице 1, в которой приведены основные коэффициенты эффективности методов. Обозначенные в таблице коэффициенты имеют следующий смысл:

DF - показывает, во сколько раз число падений цены портфеля ниже VaR превышает допустимое. В идеале этот коэффициент должен быть равен единице.

ALF - функция средних потерь. Она показывает, каковы были денежные потери в среднем при "пробое" VaR.

AUR - риск невостребованности капитала, характеризующий неиспользованную часть резервного капитала.

Резервный капитал, необходимый для покрытия возможных убытков, не участвует в инвестиционном процессе. Чем выше размер резервного фонда, тем больше величина недополученной прибыли. Поэтому расчет величины резервного капитала является важнейшим моментом для институциональных инвесторов - средств, зарезервированных на покрытие убытков, должно быть не меньше, но и не больше необходимой величины. Как раз AUR и показывает избыточную долю резервного капитала, которая не пошла на покрытие убытков и в то же время не участвовала в инвестициях.

Как видно из таблицы, минимальное значение резервного капитала дает метод 2. Но это достигается дорогой ценой. Слишком часто наши убытки становятся очень большими (ниже, чем VaR). Метод 1 обеспечивает сравнительно небольшие потери, но и требует слишком большого резервного капитала.

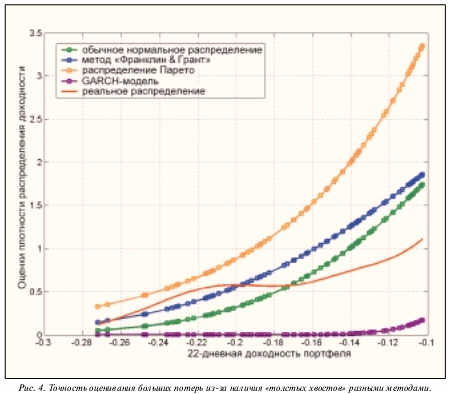

Приведенные примеры показывают, насколько важен правильный выбор методики для расчета VaR. Методика определяет точность расчета и цену, которую мы заплатим за ошибки. Последние могут привести либо к неоправданно высоким потерям, либо к необходимости страховаться слишком большим "мертвым" резервным капиталом. Перечислим лишь несколько причин, по которым расчет VaR может быть некорректным. Прежде всего, в основе расчетов часто лежит неоправданная гипотеза о том, что функция распределения доходности портфеля не изменяется со временем. Во-вторых, практически никогда не удается учесть всю совокупность факторов риска (куда входят, в частности, и слухи). В-третьих, чрезвычайно важно точно восстанавливать "хвосты" функций распределения.

На рисунке 4 приведены левые хвосты, рассчитанные различными методами. Как видно, GARCH-модель, используемая в RiskMetrics, серьезно недооценивает потери, составляющие 10-30% от стоимости портфеля. С другой стороны, модель Парето, наоборот, очень сильно переоценивает риск снижения стоимости портфеля. Это приводит к тому, что объем резервного капитала намного превышает требуемые значения. Методика "Франклин & Грант" гораздо точнее описывает реально наблюдаемые данные в области больших потерь. В-четвертых, несмотря на концептуальную привлекательность, одного только инструмента VaR явно не-достаточно.

Алгоритмы, алгоритмы и еще раз алгоритмы

Итак, завершая обсуждение сущности терминов "управление денежными средствами" и "управление рисками", а также технологий, основанных на этих понятиях, мы хотим вернуться к вопросу о том, насколько нова и революционна эта парадигма. Все изложенное выше, по нашему мнению, позволяет сказать, что за обсуждаемыми в статье терминами скрывается область, достаточно давно известная в математике под названием теории принятия решений.

Эта область, помимо уже рассмотренных, имеет еще множество "жемчужин" и "бриллиантов", которые могут и уже украшают конкретными примерами использования прикладные финансы. В этом смысле мы опять соглашаемся с Р. Джонсом и подтверждаем, что в силу изобилия различных алгоритмов в арсенале теории принятия решений говорить о способе применения ее "двойника" (управления денежными средствами) затруднительно.

Для каждого рыночного инструмента, горизонта инвестирования, того или иного рынка и инвестируемого объема денежных средств могут и должны применяться разные модели. Из наиболее интересных имеет смысл упомянуть когнитивные карты, байесовские сети, теорию размытых множеств и теорию ожиданий, которая применима, когда экономическое окружение не может быть охарактеризовано вероятностями (принятие решений в условиях полной неопределенности).

Очень интересным нам представляется направление, учитывающее при построении прогнозов будущих цен не только информацию динамической природы (исторические ряды цен, индексов, индикаторов, макроэкономических переменных), но и новостную информацию. Она носит принципиально иной характер, имея дискретную природу (основана на событиях). Ее получение, анализ и встраивание в динамический прогноз требуют уже совершенно иных математических инструментов (текстовый процессинг).

Возвращаясь к терминологическому "дуализму" (управление де-нежными средствами - теория принятия решений), вынуждены констатировать, что он, по-видимому, неистребим в тех областях человеческой деятельности, в которые начинают стремительно внедряться точные естественно-научные методы.

Главное при этом - не название (ну и что, что в экономике мера вариативности называется волатильностью), а корректность в использовании понятий, не влекущем искажение смысла или приписывание ложных смыслов. Это, к сожалению, нередко случается с понятиями, приходящими в среду трейдеров из точных наук. А то, что такие искажения нередко бывают освящены авторитетом великих трейдеров Запада, делает неаккуратное использование понятий чрезвычайно опасным (чего стоят введенный недавно термины "фрактал вверх" или "фрактал вниз"!).

Завершить рассуждения о терминологии и терминологической путанице хочется призывом: больше алгоритмов и моделей для трейдинга в жизнь, но только эффективных и разных! Эффективными алгоритмами мы считаем такие, которые не просто дают пользователю правильные советы чаще, чем другие, а указывают, насколько чаще, и дают оценку вероятности тех или иных событий.

Владимир Черкашенко, Сергей Вечерин