Риски хеджеров кофе принимают спекулянты

11(61)2004

Вот уже несколько лет цены на кофе остаются низкими относительно исторических аналогов. Это создает немало проблем производителям. Защитить себя от низких цен они мо-гут только посредством хеджирования ценовых рисков на фьючерсном рынке. А спекулянты готовы принять на себя риски хеджеров кофе, зарабатывая на этом свою прибыль.

Атаки на повышение цен

За последние 5-6 лет цены на кофе сорта арабика упали с более чем $3 до $0.5-0.6 за фунт. Производителям кофе ничего не оставалось, как заниматься интенсивным хеджированием ценовых рисков и по любым поводам пытаться проводить атаки на повышение. Так, в конце 2003 г., как только появились данные о снижении сертифицированных запасов кофе на Нью-Йоркской бирже (NYBOT), начались первые атаки производителей на повышение цен. Уже в начале декабря 2003 г. рост котировок был обусловлен закупками крупных хеджеров, которые покрывали свою огромную короткую позицию (рис. 1).

С одной стороны, большая короткая позиция крупных хеджеров свидетельствовала о том, что они предпочитали последние годы стоять на короткой стороне рынка, что и отражалось падающими котировками по кофе на Нью-Йоркской бирже. С другой стороны, большая чистая короткая позиция крупных фондов в условиях снижающихся сертифицированных запасов - это искушение провоцировать рынок атаками на повышение, чтобы заставить фонды-гиганты вынужденно закрыть свои короткие позиции. Большая чистая короткая позиция крупных инвестиционных фондов стала одним из основных факторов роста котировок в начале нынешнего года.

Обжарщики кофе тут же начали фиксировать свои низкие закупочные цены. Рост чистой длинной позиции хеджеров свидетельствовал о следующем. Обжарщики с опережением смотрели в будущий сезон спроса на кофе в северном полушарии, зная о неопределенности мировых объемов производства сорта арабика в сезоне 2004-2005 гг. Спекулянты сосредоточили свое внимание на прогнозах объемов урожая в Бразилии в сезоне 2004-2005 гг. Национальная бразильская компания Conab сообщила, что урожай сорта арабика в данном сезоне составит 34-37.5 млн. мешков (мешок по 60 кг). Хотя это и выше предыдущего сезона (28.46 млн. мешков), но аналитики и рынок ожидали от Бразилии 47 млн. мешков.

Наращивают длинную позицию

Пыл спекулянтам немного охладили сообщения с Лондонской биржи LIFFE о том, что Вьетнам экспортирует кофе сорта робуста в полную силу. По данным правительства Вьетнама, только в ноябре 2003 г. продано на экспорт 50 тыс. тонн кофе. Тем не менее, Обжарщики кофе и спекулянты продолжали интенсивные закупки на спот-рынке, и тому были причины. По данным компании Starbucks Corp., лидера кофейного рынка США, американцы в 2003 г. выпили рекордное количество кофе - 19.3 млн. мешков, или 68% всего выращенного в Бразилии урожая. Это самый высокий уровень потребления кофе за последние 30 лет. Спрос налицо.

К росту цен толкали также экстравагантные сообщения международных благотворительных организаций. Так, организация Oxfam обвинила четыре крупнейшие кофейные компании - Kraft Foods, Procter&Gamble, Sara Lee и Nestle - в том, что они сознательно удерживают низкие закупочные цены на кофе. А именно низкие цены заставляли тысячи фермеров по всему миру переходить на другие культуры. Представители International Coffee Organization (ICO) заявили, что низкие цены на кофе вынудили многих фермеров Латинской Америки использовать кофейные плантации для выращивания марихуаны, коки и опиумного мака.

Первая атака

Мировые цены на кофе начали расти с первых дней 2004 г. Спрос и предложение на кофе пришли в равновесие. Перепроизводство кофе пошло на спад. Однако в январе 2004 г. Всемирный банк предупредил в своем докладе, что рост цен не означает конец всех проблем производителей кофе. По мнению аналитиков банка, рост цен, скорее всего, -явление временное, вызванное стабильностью социальной сферы и экономики стран-производителей кофе. Цены по-прежнему самые низкие за всю историю кофейной индустрии. Три крупнейших производителя - Бразилия, Колумбия и Вьетнам - дают до 61% всего мирового кофе. Остальные производители напрямую зависят от того, что будет происходить с этими тремя кофейными гигантами.

Хотя Бразилия и перешла на новые технологии, до апреля 2004 г. все еще оставалась опасность то-го, что урожай бразильского кофе может подвергнуться заморозкам. И если урожай погибнет, цены на кофе могут подпрыгнуть до небес. Но это только предположение. Даже если в Бразилии кофе не вырастет совсем, мировых запасов с лихвой хватит. Поэтому цены сильно не вырастут.

Хеджеры со стороны потребителей (обжарщиков кофе) открывали длинные позиции на фьючерс-ном рынке с целью снижения риска, связанного с возможным увеличением цен на кофе. Делали, как говорят спекулянты, "нормальный бэквардейшн" (normal backwardation). Хеджеры со стороны производителей закрывали свои короткие позиции по фьючерсам, фиксируя свою страховку от понижения цен.

Спекулянты же сознательно продавали хеджерам свои обязательства на поставку кофе по низким ценам, параллельно проводя две операции. Первая - закупали на спот-рынке кофе и складировали его с целью будущей перепродажи по более высоким ценам. Вторая - проводили на фьючерс-ном рынке внутридневные операции с целью откупить свои обязательства у других спекулянтов по более низким ценам, компенсируя, таким образом, свои интересы. Прогноз Всемирного банка оказался правильным. Уже в конце января 2004 г. цены на кофе пошли вниз. Обжарщики кофе фиксировали позиции на фьючерсном рынке посредством продажи своих фьючерсных контрактов. Бэквардейшн оказался положительным. Производители кофе становились в короткую позицию, продавали фьючерсные контракты, страхуясь от низких цен. Делали, как говорят спекулянты, "нормальный контанго" (normal contango).

Рис. 1. Динамика цен на фьючерсы Coffee (NYBOT) в 2003-2004 годах (суточные графики).

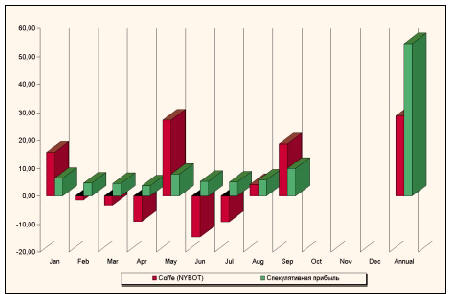

Спекулянты продавали закупленный ранее по низкой цене кофе, получая свою прибыль на спот-рынке, а также покупали фьючерсные контракты у всех хеджеров кофе, принимая на себя все риски, которые затем компенсировали на внутридневные операциях. Прибыль спекулянтов за январь составила более 6% (рис. 2).

Чистая нулевая позиция

Факторами снижения цен в феврале считались: неоправданно большая длинная позиция обжарщиков на Нью-Йоркской бирже NYBOT и Лондонской LIFFE, временное укрепление доллара на мировом рынке, растущие складские запасы кофе, а также падение товарного индекса Commodity Research Bureau (CRB).

Период с конца января по начало мая 2004 г. вполне можно назвать временем неопределенной коррекции. С одной стороны, сообщения об увеличении складских запасов кофе способствовали снижению цен. Так, немецкая группа Neumann заявила о расширении своих хранилищ товара в Германии в два раза. Планировалось построить новые элеваторные башни для хранения кофе и увеличить объем хранилища до 30 тыс. тонн. С другой стороны, остановили падение цен сообщения о быстрой распродаже кофе урожая 2003 г. В начале марта с.г. информационное агентство Safras&Mercado сообщило, что бразильские фермеры продали уже 81% урожая сезона 2003 г. А скандал на Лондонской бирже LIFFE, связанный с неправильной сертификацией сорта робуста, только способствовал не-большому росту цен на кофейные фьючерсы.

К началу мая 2004 г. крупные инвестиционные фонды имели чистую нулевую позицию на фьючерсном рынке. Это означало только одно: они в равной степени готовы играть как на повышение, так и на понижение. Спекулянты начали принимать во внимание погодный фактор, поскольку похолодание в Бразилии могло вызвать резкий рост цен на кофе. В то же время благоприятная погода могла способствовать настроениям на понижение.

Погодный фактор

Непредсказуемый погодный фактор оказался выгодным только спекулянтам, занявшим выжидательную позицию. В начале мая сообщения о том, что в Бразилии началась прохладная зима с проливными осадками, привели к скачку цен на кофе сорта арабика. Такая погода в Бразилии означала задержку на месяц в сборе урожая.

Свои риски спекулянты рассчитали верно. К концу мая цены поднялись на 27% по сравнению с на-чалом месяца. Однако в начале июня пришли первые сообщения о том, что бразильский урожай кофе не пострадает от заморозков и будет собран полностью. Начатое восходящее ралли обвалилось. Вдобавок к этим сообщениям Министерство сельского хозяйства Бразилии заявило, что в следующем году по новым технологиям будут собраны рекордные 44.7 млн. мешков кофе. А это значит, что лишь 77.3% выращенного кофе найдет своего покупателя. После таких заявлений обвал цен был неизбежен.

Погодный фактор оказал неоценимую услугу спекулянтам кофе, принеся им внушительные доходы. В конце апреля 2004 г. Обжарщики кофе на фьючерсном рынке делали бэквардейшн, опасаясь роста цен. Спекулянты сознательно брали на себя риски обжарщиков и продавали им фьючерсные контракты. Параллельно с этим они не только закупали дешевый кофе на спот-рынке, складируя его, но и компенсировали свои обязательства по фьючерсам на поставку кофе обжарщикам на внутридневных спекуляциях.

После того как цены поднялись на 27% и развернулись в обратном направлении, спекулянты опять оказали услугу производителям кофе. Производители делали контанго на фьючерсном рынке, а спекулянты продавали на спот-рынке купленный ранее дешевый кофе. Возможность спекулянтов играть на внутридневных колебаниях цен позволила им с лихвой компенсировать все риски, которые они сознательно принимали на себя в процессе хеджирования цен производителями и обжарщиками кофе. Прибыль спекулянтов в мае составила более 8%.

Запасаются дешевым кофе

В июне 2004 г. ICO сообщила, что в ближайшее время цена кофе может вырасти на 15-20% ввиду усилившегося спроса в странах происхождения кофе и на новых рынках. В частности, потребление кофе в Китае и России растет на 15% в год.

Однако спекулянты менее оптимистично оценивали перспективы ценового роста. Они считали, что если в Бразилии не будет заморозков или засухи в этом году, то ожидать существенного роста цен не придется. Тем более что велики складские запасы, и прогнозируется большой урожай в Бразилии в будущем сезоне.

К концу июня стало известно, что половина урожая сезона 2004-2005 гг. уже собрана. По оценкам специалистов бразильского информационного агентства Safras&Mercado, урожай составляет внушительную величину - 41.3 млн. мешков. Обжарщики кофе на Нью-Йоркской бирже NYBOT

Рис. 2. Относительное изменение цен на фьючерсы Coffee (NYBOT) и спекулятивная прибыль, %. продолжали ликвидировать свои длинные позиции.

На Лондонской бирже LIFFE в июне торговля вьетнамским кофе сорта робуста почти замерла: обжарщики предпочитали закупать робусту в Индонезии, где в июне наблюдался пик урожая.

Фонды играют на понижение

В июле 2004 г. спекулянты увеличивали свои короткие позиции. Их мнение о ценовой динамике не изменилось. Тенденция на понижение была достаточно сильна, хотя спрос и предложение говорили о том, что дальнейшее падение цен в краткосрочном периоде под вопросом. Причина - задержка сбора нового урожая в Бразилии из-за необычайно дождливой погоды в мае-июне, а также трудности с отгрузкой уже собранного кофе из бразильских портов в связи с нехваткой контейнеров и места на судах. По данным агентства Safras&Mercado, к 19 июля в Бразилии из-за продолжительных дождей было собрано лишь 56% урожая (в сравнении с 70% на тот же период прошлого года).

По оценкам самого крупного бразильского кооператива Cooxupe, в этом году лишь 66% от общего объема производства кофе будет хорошего качества, пригодного для экспорта. Ранее этот показатель в среднем достигал 80%, а в прошлом году был равен 83%.

На Нью-Йоркской бирже

NYBOT в июле 2004 г. крупные инвестиционные фонды перешли на короткую сторону рынка. Данное изменение позиции крупных хеджеров происходило как за счет сокращения старых длинных позиций, так и за счет добавления новых коротких. Таким образом, крупные инвестиционные фонды предпочитали играть на понижение котировок, что было встречено усилением закупок обжарщиков на спот-рынке и не позволило котировкам резко снизиться.

На Лондонской бирже LIFFE рынок кофе робуста повторял в июле динамику Нью-Йоркской биржи, хотя и имел более выраженную поддержку, связанную с тем, что давление продаж резко снизилось - у производителей еще были свежи в памяти биржевые котировки выше $800 за тонну, и они предпочитали ожидать роста цен. Французская компания Calyon сообщила, что, по ее оценкам, объем сорта робуста достигнет 41.1 млн. мешков благодаря резко возросшему производству этого кофе во Вьетнаме и Камеруне.

Игроки выжидают

После таких сообщений многие игроки кофейного рынка заняли выжидательную позицию. В августе 2004 г. отчеты о позициях трейдеров по кофе на Нью-Йоркской бирже NYBOT показали, что крупные хеджеры увеличили свою чистую длинную позицию. Таким образом, наращивание чистой длинной позиции крупных хеджеров свидетельствовало о том, что инвестиционные фонды прогнозировали возможное увеличение цены.

А спекулянты готовы были принять на себя риски обжарщиков кофе, продав им фьючерсные контракты. Обжарщики кофе, со своей стороны, предпочитали осторожную тактику и незначительно наращивали свои закупки. Сертифицированные запасы кофе Нью-Йоркской биржи продолжали расти, а это никак не способствовало началу атаки на рост цен.

По оценкам немецкого статистического агентства F.O.Licht, мировое производство кофе в 2004 г. составит 105.1 млн. мешков. Для сравнения: в прошлом году было произведено 120.7 млн. мешков. Аналитики полагают, что потребности в кофе в нынешнем году составят 112 млн. мешков, так что спрос опередит предложение.

Гонка на прогнозах

В сентябре цены на фьючерсы Coffee (NYBOT) взлетели до $0.86 за фунт. Причиной тому были только прогнозы. Немецкая группа Neumann, крупный складской игрок на кофейном рынке, опубликовала отчет о своих исследованиях кофейных плантаций в Бразилии. В отчете был сделан вывод о том, что бразильский урожай кофе в сезоне 2005-2006 гг. может оказаться значительно меньше, чем предполагалось ранее, и достигнет лишь 34 млн. мешков против 40.95 млн. текущего сезона. Снижение урожая произойдет из-за резкого ухудшения состояния кофейных плантаций в Бразилии, а также из-за обычной цикличности урожая.

Оценка статистического агентства F.O.Licht и отчет группы Neumann спровоцировали хеджеров и спекулянтов на более активные закупки арабики в Нью-Йорке. Однако бычий рынок существовал недолго. На Лондонской LIFFE рынок кофе робуста оказался мало восприимчив к росту котировок на Нью-Йоркской NYBOT из-за приближающегося вьетнамского урожая, объем которого ожидается в этом сезоне большим. Доходы спекулянтов в сентябре составили порядка 10%.

Рост цен на кофе положительно влияет на производителей и отрицательно на обжарщиков. Производители сейчас вынуждены интенсивно хеджировать свои позиции на кофейном рынке, открывая все больше и больше коротких позиций по фьючерсным контрактам. Как сложатся цены на кофе в будущем, не знает никто. Прогнозирование цен на товарном рынке - дело неблагодарное.

Слишком много дестабилизирующих факторов, способных развернуть рынок в непредсказуемом нА-правлении. Активный интерес к фьючерсному рынку кофе - раздолье для спекулянтов. Так, кипрская компания Vis Futures Investment, Ltd., специализирующаяся на фьючерсных контрактах, за 9 месяцев этого года уже заработала на спекуляциях с фьючерсами Coffee (NYBOT) около 54% (рис. 2).

Юрий Чеботарев