Рыночный риск: FOREX vs. другие рынки

3(41) март 2003

Рынок FOREX принято определять одним словом – рискованный. В реальности существуют аргументы, способные полностью разгромить это мнение, поскольку на торговые операции спекулянтов здесь в большей степени влияют совершенно иные риски. Оценка их с помощью общепризнанных методик позволяет пролить свет на вопрос: каково значение размера минимального капитала для начала торговли на избранном рынке?

Вы – не трейдер

Во время одной дискуссии автор высказал удивление по поводу того, что для отечественных инвесторов рынок FOREX остается притягательным на протяжении вот уже многих лет. Тем более что между рынками нет принципиальной разницы, и спекулянту должно быть абсолютно все равно, чем торговать: акциями, фьючерсами, валютой или опционами.

В ответ представитель ММВБ заметил, что почти ни один трейдер, который пытался торговать валютой после краха 98-го года, не остался на FOREX. Потом он добавил: «Как только на бирже начали торговать фьючерсы, все вернулись на срочный рынок, покинув валютный». Еще один оппонент сказал, что этот «рынок слишком сложен. Работать с акциями и фьючерсами значительно легче, потому что, торгуя ими, мы имеем дело с ценой, а на FOREX приходится опираться в оценке рынка на некую искусственность, имеющую вид соотношения при валютном обмене, – курсы».

Но автор заметил, что «если человек – настоящий спекулянт, и считает себя трейдером, ему должно быть безразлично, с чем имеешь дело, поскольку главное – чтобы цена двигалась. Второй ключевой момент – возможность сделать какие-то предположения о будущем направлении развития цены, основываясь на каком-нибудь из методов анализа. Каком – вопрос личных предпочтений, и здесь могут быть любые варианты: фундаментальный или технический анализ, статистика или даже мистика».

Представитель ММВБ возразил, что почти все трейдеры, работавшие до 98-го года на фондовом и срочном рынках и пытавшиеся попробовать себя на FOREX, безвозвратно ушли с него, так как не имели ничего, кроме убытков и разочарований. В то же время на срочном рынке они чувствуют себя много уверенней.

Автор ответил, что эти люди не могут быть признаны настоящими трейдерами. Ему же самому абсолютно безразлично, с чем иметь дело – с акциями, фьючерсами или FOREX. Хотя между ними есть разница, из-за которой часто проще отказаться от зародившейся торговой идеи, обратившись к другому рынку. Но это не значит, что автор отдает ярко выраженное предпочтение какому-либо рынку. Скорее, это вопрос удобства, где роль играет не только личный комфорт, но и такие аспекты, как поставка данных, программное обеспечение, условия брокера и т.д. И если решение какой-либо торговой идеи требует включения в портфель разных инструментов и рынков – в этом нет никакой проблемы.

Здесь в разговор вмешался невысокий благообразный старичок. Он сообщил о своем опыте торговли на FOREX: «Когда я смотрю на иену, кажется, что передо мной извивающийся удав, который только и ждет, чтобы медленно удушить мой счет в кольцах своих железных объятий. И я понимаю: единственный способ справиться с ним – превратиться в змеелова, который побеждает змею, если в совершенстве владеет своим искусством и точно знает, когда и куда следует накинуть петлю, чтобы посадить добычу в свой мешок. Обращение к графику «британца» редко провоцирует какое-либо иное желание, кроме как уйти и попить чай. В евро я вижу клоуна, и когда мне становится весело от взгляда на фигуры, вырисовываемые им, я начинаю искать вход в рынок. А когда меня обуревает смех, я даже не ищу торгового момента, а сразу иду в позицию, которую подсказывает мне опыт».

Ключ к истине – леверидж

«В споре рождается истина», – гласит известная мудрость. Она исходит из того, что каждое мнение имеет в основе хотя бы крупицу истины. Возможно, она скрыта от посторонних глаз, поэтому достаточно только ее обнажить, чтобы открылись знания, заблистав всеми гранями скрытой мудрости.

Но в спорах трейдеров, а в особенности – в их аргументах, как правило, мало крупиц знаний, столь необходимых для поиска истины. По большей части дискуссии наполнены эмоциями, взращенными на прошлом опыте чередующихся неудач и успеха. Это мешает за дымом словесных битв и клубами зачастую труднопонимаемых неологизмов и терминов обнаружить не только истину, но и следы ее. Поэтому обратимся к реальным фактам, как можно в большей степени устранившись от эмоций - злейшего врага трейдера.

Итак, с чем мы имеем дело, когда анализируем перспективы торговли каким-либо финансовым инструментом или открываем в нем позицию? Отбрасывая в сторону словоблудие аналитиков, можно выразиться очень кратко: у нас три точки опоры для понимания перспектив торговой идеи – ожидаемая прибыль, возможный убыток и вероятность наступления этих событий. Имея в своем распоряжении только эти данные, мы легко можем выяснить степень принимаемого риска. Скажем, в трейдерской среде давно используется модификация модели оценки риска RAROC (доходность, скорректированная по риску, – разработка Banker Trust), позволяющая формализовать процедуру принятия решений. Но о чем часто забывают, обращаясь к различным методам оценки риска и строя на них замысловатые гипотезы относительно перспектив инвестиций, так это о том, что каждому рынку свойственна индивидуальность условий совершения сделок. Возьмем для начала фактор, определяющий требования к размеру капитала, необходимого для совершения торговой сделки, – известный как маржевые требования.

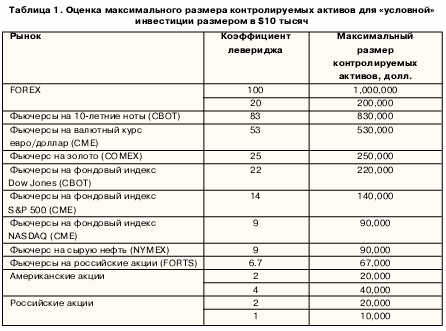

Нет необходимости долго объяснять, что один из ключевых параметров в торговле – это маржа. Она определяет тот финансовый рычаг, который дается нам в руки, когда мы занимаем позицию в том или ином инструменте. На американском фондовом рынке традиционный финансовый рычаг 1:2, хотя если мы – дэйтрейдеры, то нам может оказаться доступен и 1:4. На российском фондовом рынке коэффициент левериджа может даже достигать величины 20, хотя понятно – практично настроенные инвесторы будут в большей степени ориентироваться на коэффициент 2 (50%-ая маржа) или даже 1, то есть инвестируя без всякого рычага. В то же время фьючерсные рынки дадут в наше распоряжение финансовый рычаг с коэффициентом от 6 до 15. Наконец, на рынке FOREX мы можем использовать рычаг от 1:20 до 1:100.

Опыт показывает – огромное количество людей с трудом воспринимают цифры в относительных величинах, даже когда какие-то параметры даются в таком виде с целью облегчения их восприятия. В связи с этим сопоставим между собой разные рынки в терминах инвестиционного капитала и максимального размера активов, которые можно контролировать с помощью него. Максимальный размер контролируемых активов означает, что весь инвестиционный капитал (вся сумма, находящаяся на торговом счете) использован в качестве маржи для открытия торговых позиций на каком-либо одном рынке. Результат сопоставления приведен в таблице 1.

Безусловно, следует учесть, что регулярные изменения маржевых требований приводят к колебаниям рычага, поэтому выясненные величины максимально доступных для контроля активов меняются соответствующим образом. Также необходимо обратить внимание - использованная в расчетах величина инвестиционного капитала в размере $10 тыс. названа "условной", поскольку совершенно очевидно влияние ограничений, связанных с невозможностью полностью использовать инвестиционный капитал. Скажем, нам не удастся на эту сумму открыть более 8 контрактов во фьючерсе на 10-летние ноты при уровне маржевых требований в размере $1200. Тем не менее в расчетах мы условно полагаем, что можем приобрести 8.3 фьючерса, так как в данном случае для нас это неважно. Значительно важнее - понять последствия влияния левериджа.

Волатильность и риск

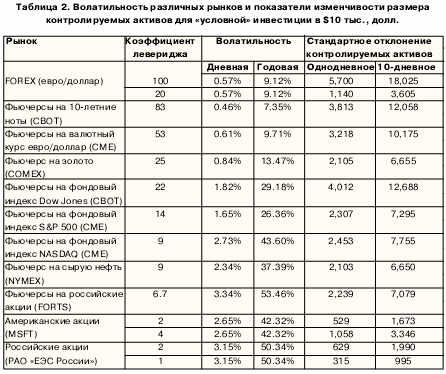

Нет сомнения, сведения из таблицы 1 проливают свет на то, с чем еще сталкивается трейдер, когда начинает работать с каким-либо финансовым инструментом, -на эффект, порождаемый левериджем. Имея в своем распоряжении финансовый рычаг, он получает контроль над определенной величиной активов, которая тем выше, чем больше леверидж. К чему это ведет? Чтобы понять, обратимся к показателям волатильности разных рынков, попавших в круг нашего исследования (табл. 2).

Вычисления были проделаны в середине декабря 2002 г. и охватывают годовой период, а расчетные процедуры проводились по общепринятым методикам. При исследовании некоторых рынков обобщения были сделаны по одному активу. Скажем, для рынка FOREX был использован валютный курc евро/доллар, по американскому фондовому рынку - акции Microsoft (MSFT), а по российскому - акции РАО "ЕЭС России".

Показатели однодневной волатильности - это стандартное отклонение (квадратный корень из дисперсии - показателя рассеивания) однодневной доходности, которая, в свою очередь, рассчитывалась как натуральный логарифм отношения цен закрытия "сегодня/вчера". При выяснении годовой волатильности не учитывалось точное количество торговых дней для каждого рынка, а был использован приблизительный коэффициент 16, близко соответствующий квадратному корню из 252.

Однодневное стандартное отклонение контролируемых активов было определено простым умножением волатильности на их размер (о нем можно справиться в табл. 1). Десятидневное стандартное отклонение рассчитывалось как произведение однодневного стандартного отклонения на квадратный корень из 10. Если бы нам потребовалось выяснить данный параметр для другого периода, мы бы извлекали квадратный корень из соответствующего числа дней. Теперь не представляет труда выяснить величину рыночного риска для любого доверительного уровня.

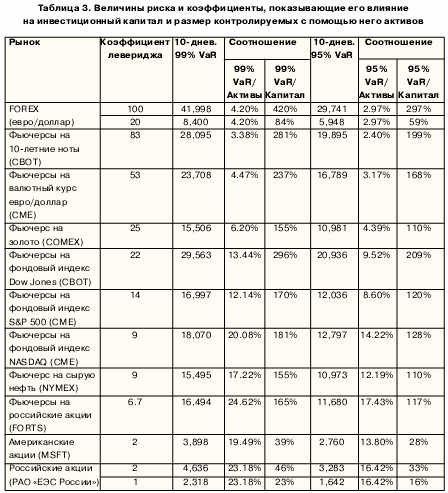

В банковской практике чаще используют доверительный уровень в 99%, который трактуется следующим образом - имеется только 1%-ый шанс того, что потери превысят вычисленную величину. В то же время практики чаще ориентируются на 95%-ый уровень, его же использует и J.P. Morgan, который на сегодня - общепризнанный лидер в области оценки рисков. Поэтому для наглядности расчеты были выполнены для двух доверительных уровней с опорой на методику вычисления "величины риска" - VaR (Value-at-Risk), по-другому известную как "критерий допустимых потерь" (drawdown criteria) [1]. Помимо этого, в таблице 3, где представлены результаты, можно увидеть коэффициенты (в виде процентов), определяющие отношение VaR к размеру контролируемых активов (см. табл. 1) и капиталу, не-обходимому для этого ($10000). Коэффициенты дают наглядное представление об истинном риске, принимаемом на себя трейдером, когда он создает позицию в избранном для торговли инструменте. Когда отношение "VaR/Капитал" оказывается больше 100%, это свидетельствует о том, что существующий риск в состоянии уничтожить торговый счет, поскольку убытки в данном случае превышают его величину. При этом следует обратить внимание на важный момент - здесь не учитывается эффект, порождаемый использованием ордеров стоп-лосс, призванных ограничивать риск. Также не следует забывать: в данном случае мы предполагаем, что весь имеющийся в нашем распоряжении капитал используется в качестве маржевого обеспечения при полном отсутствии резервов. От оценки рисков - к управлению капиталом Изучение таблицы 3 позволяет понять, что истинный риск спекулянта скрыт не в волатильности торгового инструмента (рынка), а в коэффициенте левериджа. Естественное следствие полученного вывода - это вопрос: можно ли управлять рыночным риском с помощью левериджа, и каким образом это делать?

Ответ на поставленный вопрос нам поможет найти коэффициент "VaR/Капитал", который позволил выяснить возможный уровень потерь торгового капитала (табл. 3).

Обратимся к использованной нами формуле расчета меры риска 95% VaR (для 99% VaR вместо 1.65 используется 2.33) [2]: 95% VaR = 1.65 х Волатильность х Активы х Горизонт, где Горизонт - число дней, для которых производится оценка;

Волатильность - однодневная Волатильность (стандартное отклонение натурального логарифма отношения цен закрытия "сегодня/вчера");

Активы - величина контролируемых активов.

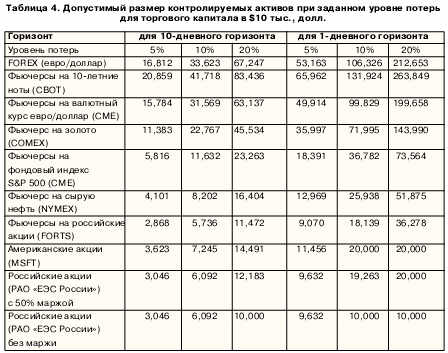

Подставляя теперь в формулу коэффициента вместо VaR указанное выше выражение, мы обнаружим, что не представляет труда выяснить максимально допустимый размер контролируемых активов для заданного уровня потерь торгового капитала (расчеты сведены в табл. 4):

Активы = Уровень потерь х Капитал / (1.65 х Волатильность х Горизонт.

При желании можно легко вычислить объем позиции для любой другой величины торгового капитала, так как объем контролируемых активов (в формулировке - обозначение "Активы") выясняется как произведение коэффициента левериджа на размер торгового капитала ("Капитал").

Наконец, пользуясь все той же формулой, мы можем попытаться выяснить, какой капитал необходим для торговли на том или ином рынке при определенном уровне допускаемых потерь. При этом мы поставим цель определить необходимый размер торгового капитала для 3-дневного горизонта, что вытекает из практики торговли в среднесрочных трендах. Формула решения этой задачи для доверительного уровня 95% приобретает такой вид (расчеты сведены в табл. 5): Капитал = 1.65 х Волатильность х Активы х Горизонт / Уровень потерь.

В расчетах были использованы реальные цены финансовых рынков середины декабря 2002 г. Обратите внимание: размер торгового капитала, который позволяет избежать потерь свыше задаваемого уровня, никак не зависит от маржевых требований. Единственное, что имеет значение - лицевая стоимость торгуемого контракта. Этот факт в совокупности с эмпирическими наблюдениями позволяет понять, что одним из ключевых факторов, определяющих инвестиционные предпочтения отечественных спекулянтов, является "цена вопроса входа в определенный сектор индустрии". Другими словами, каков минимум для вхождения в данный рынок.

Ранжировав рынки по параметру критерия допустимых потерь, мы легко обнаружим, что самым легким делом является вхождение в отечественные фондовый и срочный рынки, следом за которыми идет FOREX. Все остальные размещаются после них, причем "цена вопроса", по отечественным меркам, достаточно велика - от $5 тыс. и выше. Конечно, мы никак не учитываем эффект диверсификации, поскольку этот аспект может создавать как позитивные, так и негативные последствия. Также мы не принимали во внимание комиссионные и сборы, которые могут оказать существенное влияние на торговый капитал, особенно когда его размер невелик, а сделки производятся достаточно часто.

Подведем итоги

Итак, осталось подвести итоги под нашим исследованием истинной величины риска и последствий влияния коэффициента левериджа, а также выяснением размера капитала, необходимого для торговли на определенном рынке. Как нам удалось выяснить, FOREX, часто называемый рискованным рынком, таковым в действительности не является, поскольку регулярно демонстрирует низкую Волатильность (табл. 2).

Что создает риск, так это величина активов, которые становятся доступными для контроля трейдера в результате финансового рычага - естественного следствия маржевых требований, присущих выбранному рынку (табл. 1). Именно леверидж генерирует тот риск, о котором все так любят говорить. И только он обеспечивает те потери торгового капитала, которые мы сумели оценить, пользуясь общепризнанными и рекомендуемыми к использованию финансовыми институтами методами оценки риска (табл. 3).

Тот факт, что риск никак не зависит от уровня маржевых требований, позволяет нам понять - риск можно регулировать простым снижением размера открытых позиций либо увеличением торгового депозита. Фактически наш предел снижения - это риск, создаваемый колебаниями стоимости торгуемых активов, где изменения цен - все-го лишь переменная, которая при умножении на размер контракта создает результирующий итог. И в данном ракурсе можно еще раз повторить: FOREX - один из наименее рискованных рынков.

Михаил Чекулаев

Литература:

1. Чекулаев М. Риск-менеджмент: Управление финансовыми рисками на основе анализа волатильности. - М.: Альпина Паблишер, 2002. - 350 с.

2. John C. Hull. Options, Futures, & Other Derivatives. - USA: Prentice-Hall, Inc., 2000. - 698 p.