Следите за финансовыми потоками

После снижения (и определенной стабилизации) уровня геополитических рисков торги на FOREX возвращаются в привычные рамки. Они все чаще определяются направлением финансовых потоков с региональных рынков капиталов.

После снижения (и определенной стабилизации) уровня геополитических рисков торги на FOREX возвращаются в привычные рамки. Они все чаще определяются направлением финансовых потоков с региональных рынков капиталов.

Старые приоритеты

Далеко не каждый день в последнее время удается наблюдать своими глазами, как валютные рынки изменяются под воздействием смены направления финансовых потоков с международных рынков капиталов и начинают играть по старым правилам. Впрочем, один из таких дней случился 3 июля 2003 г. Утром курс евро к ведущим мировым валютам упал почти на 0.4%, отразив реакцию валютных трейдеров на заявление канцлера Германии Герхарда Шредера (Gerhard Schroeder). Как заявил Шредер, у него вызывают озабоченность «изменившиеся отношения между евро и долларом, которые, естественно, создают больше трудностей для экспорта, чем хотелось бы». Доля экспорта в ВВП Германии составляет 35%. В 2002 г. именно рост экспорта спас немецкую экономику от сокращения. Однако резкое повышение курса евро в этом году ухудшило ситуацию в экспортной сфере Еврозоны и усилило угрозу рецессии в стране.

В I квартале ВВП Германии сократился на 0.2% по сравнению с IV кварталом 2002 г., когда рост был нулевым (k2kapital.com). Очевидно, что в такой ситуации на рынке евро начали доминировать медведи. Чуть позже, когда валютным трейдерам стали известны события на мировых рынках облигаций, ситуация с евро усугубилась и его курс рухнул вниз более чем на 1%. А в последующие 10 дней он потерял еще около 3%. Падению евро, в первую очередь, способствовали слабые продажи нового выпуска 10-летних государственных облигаций Японии. Аукцион стал самым неудачным после сентября 2002 г., когда спрос на 10-летние японские облигации оказался ниже предложения. Валютные трейдеры восприняли неудачу размещения нового транша как сигнал об ослаблении интереса инвесторов к облигациям на фоне растущего интереса к акциям, которые могут приносить гораздо более высокий доход, чем государственные долговые бумаги.

Во времена экономической слабости и политической нестабильности инвесторы предпочитают вкладывать деньги в надежные финансовые инструменты, к которым относятся и государственные облигации. Но в период экономического оживления предпочтение отдается акциям.

ФРС просчиталась

Взаимосвязана с уровнем спроса на рынке капиталов и политика монетарных властей – первостепенный фактор для эволюции цен облигаций. При понижении ставок центробанков стоимость государственных бумаг растет, в период повышения ставок – уменьшается.

Недавно рынок казначейских облигаций США пережил большое разочарование. На заседании 25 июня ФРС понизила свою ставку только на 0.25%, сделав при этом относительно оптимистичное заявление. Множество инвесторов на рынке государственного долга США ожидали понижения ставки на 0.5%, и умеренное решение ФРС стало для них ударом.

В результате стоимость казначейских облигаций понизилась, их доходность выросла. Хотя экономисты полагают, что Федеральная резервная система еще очень нескоро начнет повышать свою процентную ставку и даже может снова понизить ее в ближайшей перспективе, последнее решение ФРС и оптимистичные нотки в ее заявлении вызвали у многих ощущение, что в июне рынок казначейских облигаций пережил свое лучшее время в текущем бизнес-цикле и дальнейшее развитие событий не исключает застоя и постепенного спада на рынке государственных долговых бумаг. В пользу такого сценария говорит и мощный подъем рынка акций США во II квартале, отразивший оптимизм американских инвесторов в отношении грядущего ускорения роста национальной экономики. Самым последним подтверждением устойчивости подъема американского рынка акций стало летнее ралли его основных индексов, и в первую очередь фьючерсов на S&P.

Если рынки долговых государственных бумаг действительно ослабнут, с ними может ослабеть и евро, подъем которого в текущем году был в огромной степени связан с интересом инвесторов к государственным облигациям. Более высокая ставка ЕЦБ обеспечила облигациям Еврозоны более высокую доходность по сравнению с казначейскими облигациями США. Это напрямую определяло аппетит зарубежных инвесторов на ценные бумаги Еврозоны, что дало евро солидную фору против доллара. Если инвесторы переключатся с облигаций на акции, разница в доходности долговых бумаг не будет иметь определяющего значения.

Переток капиталов между регионами

Мы выяснили, что рынок капиталов запускает механизмы конкуренции на рынке конверсионных операций по иностранной валюте. Это обеспечивается свободным перетоком денег с одного регионального рынка на другой с учетом спрэда в доходностях их основных финансовых инструментов. Классическим способом оценки состояния перекупленности или перепроданности рынка той или иной валюты считается (в краткосрочном масштабе) решение ее центробанка повысить или понизить учетную ставку, с которой напрямую связана доходность соответствующих бондов. Наиболее продвинутые трейдеры всегда использовали бонды не только для игры на разнице процентных ставок, но и для принятия решения по купле/продаже валюты. Например, если интерес к T-bonds падает, то на американском рынке они начинают продаваться, естественно, за доллары США. То есть на валютный рынок от иностранных инвесторов (относительно США) поступает избыточное предложение долларов. А это незамедлительно приводит к падению его курса.

Таким образом, очевидно, что в последние годы происходит огромная трансформация мирового валютного рынка. Потоки капиталов победили, став определяющей и движущей силой эволюции курсов валютных пар. Так, на всех лондонских торговых площадках по итогам 1999 г. была признана важность направления потока капиталов. Только за этот год Западную Европу покинули 160 млрд. евро. Поскольку ежемесячно из Европы уходило по 13 млрд. евро, рынок сделал однозначный вывод о том, что евро следует продавать. Стоит также заметить, что этот финансовый поток в основном оседал в США, на их разогретых инвестиционных рынках. Это, среди прочего, требовало конвертации евро в доллары США.

В этот период времени изменения курса доллара США относительно евро во многом совпадали с изменениями спрэда в доходностях 10-летних T-notes и 10-летних германских евробондов. С тех пор немногие трейдеры отважатся играть на повышение курса доллара в то время, когда этот спрэд продолжает падать.

Сейчас банковские стратеги-аналитики специально изучают потоки капиталов, чтобы прогнозировать изменения курсов основных валютных пар. Например, в банковском консорциуме Citigroup наряду с отделом стратегий на валютном рынке эффективно работает отдел банка по статистике потоков международных инвестиций. Это сильно помогает его известному аналитику Роберту Синчу (Robert Sinchе) делать свои замечательные прогнозы по курсам валют. Экономисты Merrill Lynch (см. прогнозы, например, валютного стратега компании Марсела Казумовича) постоянно используют свои хедж-индексы по евро и доллару (данные индексы рассчитываются на базе инвестиционных потоков капиталов и используются компанией для инвестирования на валютном рынке).

Валютные трейдеры, внимательно следящие за перетоком капиталов, считают, что, возможно, приходит время покупать доллар США. К середине лета 2003 г. рынок облигаций, номинированных в евро, оказался под сильным негативным давлением. Доходность 2-летних государственных облигаций Еврозоны выросла до 5-недельных максимумов, доходность 10-летних госбумаг поднялась до 7-недельных пиков. Активные продажи евробумаг подняли волну продаж евро.

«Сброс облигаций бьет по евро, – сказал специалист по валютным стратегиям в отделении Deutsche Bank в Лондоне Билал Хафес (Bilal Hafeez). – Мы видим активную ликвидацию позиций по евро-номинированным облигациям в связи с подвижками в представлениях рынков о перспективах роста мировой экономики». Именно этим в основном и определяется летний медвежий тренд EUR/USD. Сбросу облигаций Еврозоны способствовало заявление председателя ЕЦБ Вима Дуйзенберга (Wim Duisenberg), сделанное в Европарламенте в начале июля. Он погасил надежды на новое понижение ставки ЕЦБ, сказав, что монетарные власти Еврозоны выполнили свою часть работы по обеспечению условий для экономического роста. В последний раз ЕЦБ понизил ставку рефинансирования 5 июня.

Кроме того, Дуйзенберг дал понять, что ЕЦБ не станет понижать ставку ради ослабления евро (для поддержки европейского экспорта): высокий курс европейской валюты будет способствовать сдерживанию инфляции в Еврозоне.

Резонансы на спрэде доходности

Упоминавшийся Роберт Синч понизил прогнозы по курсу евро/доллар на ближайшие месяцы. Он отметил, что корреляция между евро/долларом и спрэдом доходности 10-летних немецких государственных облигаций и 10-летних казначейских облигаций США, которая служит индикатором влияния делового цикла на валютные курсы, в прошедшем квартале стала негативной. «Есть много факторов, которые могут объяснить, почему нециклические потоки капитала снова стали доминировать на валютных рынках в последние месяцы, – сказал Синч. – И трудность, с которой валютные инвесторы будут иметь дело во второй половине 2003 г., будет состоять в том, чтобы правильно оценить, когда циклические факторы вернутся на передний план и лучшие циклические перспективы роста американской экономики смогут поддержать более устойчивое ралли доллара».

Citibank по-прежнему полагает, что циклический рост экономики и преимущество по доходности сложатся в пользу США во второй половине 2003 г. и перейдут на 2004 г. Рост ВВП США, по прогнозам банка, в этих временных рамках достигнет 4% в годовом исчислении. Повышение ставок ФРС во второй половине 2003 г. на фоне смягченной монетарной политики в Европе и Японии даст дополнительный стимул для роста курса доллара.

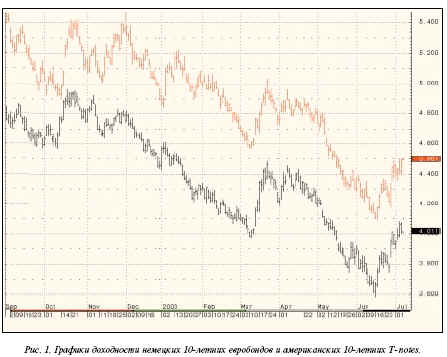

Понятно, что трейдеры в поисках информации, которая помогла бы им предугадать, как поведет себя курс EUR/USD, все чаще стали ориентироваться на спрэд доходности 10-летних немецких государственных облигаций и 10-летних казначейских облигаций США.

На рисунке 1 представлены графики доходности немецких 10-летних евробондов и американских 10-летних T-notes. Их рынки подобны и сильно коррелированы между собой. Тем не менее темпы изменения доходности в разное время бывают различными, что сказывается на изменении их спрэдов.

Поэтому можно построить резонанс первого момента [1-2] на спрэде этих доходностей и нанести его на график динамики курса EUR/USD (кривая res1 – на рис. 2.

Здесь же для большей информативности на кривую res1 наложена кривая скользящая средняя периода 5 – mA(5)). Формула расчета данной кривой достаточно проста:

res1 = Yield(DB) – Yield(TY), где

Yield(DB) – доходность немецких 10-летних евробондов,

Yield(TY) – доходность американских 10-летних T-notes.

Из рисунка 2 видно, что с декабря 2002 г. до февраля 2003 г. наблюдался рост кривой res1, который сопровождался ростом курса евро. После того, как кривая резонанса вошла в экстремальную зону перекупленности и весь февраль находилась там, на рынке EUR/USD происходила боковая консолидация.

В конце февраля – в первых числах марта кривая res1 пересекает свою кривую скользящую среднюю сверху вниз и стремительно покидает зону перекупленности рынка евро, сигнализируя о смене приоритетов на рынке исследуемых бондов. Можно сказать, что в этот период наш резонанс начинает раскачивать курс EUR/USD вниз. Однако еще целых семь дней наблюдается рост курса евро с уровня 1.0875 до 1.1090, связанный с резким повышением уровня геополитических рисков и ралли нефтяных фьючерсов. Однако события на рынке капиталов, связанные с перераспределением финансовых потоков, не остаются незамеченными валютным рынком. В конце первой декады марта, когда, как видно из рисунка 2, трендовые индикаторы и осциллятор RSI давали ложные сигналы на покупку, рынок евро развернулся и рухнул вниз, еще раз подтвердив тезис, что против направления финансовых потоков торговать крайне опасно. На этом же рисунке приведена кривая резонанса второго момента res2 [1-2] c наложенной кривой скользящей средней периода 5 – mA(5). Формула расчета кривой res2 достаточно проста:

res2 = RSI(Yield(DB)) – RSI(Yield(TY)), где

RSI(Yield(DB)) – индекс относительной силы доходности немецких 10-летних евробондов,

RSI(Yield(TY)) – индекс относительной силы доходности американских 10-летних T-notes.

Поскольку резонанс второго момента несет в себе более выраженные черты осциллятора, то все его показания вторичны, и к ним надо подходить с большей осторожностью. Как видно из рисунка 2, с самого начала февраля этот индикатор начал подавать сигналы на возможную коррекцию курса EUR/USD, опередив тем самым ценовую динамику евро на целых три недели [3].

Таким образом, можно сделать вывод, что даже техническими методами удается эффективно контролировать межрыночные потоки капиталов и с их учетом принимать обдуманные решения на валютном рынке. В данной статье рассмотрен только один из нескольких важнейших финансовых потоков между различными сегментами единого глобального финансового рынка. Остались неизученными денежные потоки между региональными фондовыми, а также управляемыми денежными рынками, в особенности роль взаимных денежных фондов в процессах ценообразования на валютных рынках. Это темы следующих публикаций. Тем не менее в этой связи хотелось бы привести в качестве примера последний отчет Казначейства США (TIC data), опубликованный во второй половине июля. Он показал, что чистые зарубежные инвестиции в США достигли максимума в $109.5 млрд. в мае 2003 г. против пересмотренного апрельского значения в $55.7 млрд. Глава североамериканского исследовательского отдела Bank of New York Майкл Вулфолк заметил: «На фоне сохраняющейся обеспокоенности рынка дефицитом баланса текущих счетов США последние данные обеспечат доллару некоторую устойчивость.

Наиболее примечателен продолжительный устойчивый спрос со стороны иностранных инвесторов на краткосрочные казначейские обязательства, отмеченный в прошлом году, несмотря на большую, по сравнению с европейскими облигациями, отрицательную разницу в процентных ставках».

Эксперт считает, что нет никаких признаков ослабления спроса на американские правительственные долговые бумаги, даже несмотря на их меньшую доходность. «Это можно объяснить громадными валютными интервенциями Банка Японии на международном рынке и накоплением валютных резервов Китаем», – считает Вулфолк (forexpf.ru).

При построении графиков был использован пакет технического анализа компании CQG, Inc., любезно разрешенный к использованию руководством компании, за что автор выражает ему большую благодарность.

Октябрь 2003

Василий Якимкин, Вера Шоколенко

Литература:

1. Якимкин В. Н. Финансовый дилинг. Книга 1. – М.: ИКФ ОмегаЛ, 2001.

2. Якимкин В. Н. Резонансы - новый класс технических индикаторов. Части 1 и 2 // Валютный спекулянт, 2001, № 4, с. 44-48; № 5, с. 42-47.

3. Якимкин В. Н. Финансовый дилинг. Книга 2. – М.: Гражданка РФ Якимкина В. Г., 2002.