Технологии выпуска депозитарных расписок

«ВС» продолжает рассказывать о депозитарных расписках (ДР). В данной статье рассмотрена принципиальная схема выпуска ДР, универсальная для всех их уровней и типов, говорится о процедуре регистрации расписок в Комиссии по ценным бумагам и биржам США (SEC). Одновременно анализируется потенциальная возможность проведения арбитражных операций между рынками депозитарных расписок и национальным рынком акций в стране регистрации эмитента.

«ВС» продолжает рассказывать о депозитарных расписках (ДР). В данной статье рассмотрена принципиальная схема выпуска ДР, универсальная для всех их уровней и типов, говорится о процедуре регистрации расписок в Комиссии по ценным бумагам и биржам США (SEC). Одновременно анализируется потенциальная возможность проведения арбитражных операций между рынками депозитарных расписок и национальным рынком акций в стране регистрации эмитента.

На основе общего принципа

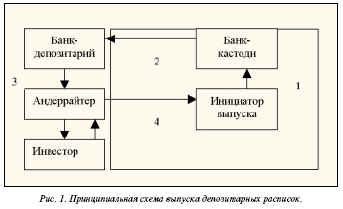

Существует общий принцип, вытекающий из самого определения депозитарной расписки, на котором базируются все схемы регистрации и выпуска расписок, и о котором мы не можем не упомянуть, поскольку различные интерпретации схем несут в себе лишь дополнительные расходы для инициатора выпуска. Принципиальная схема состоит в том, что инициатор выпуска находит банк-кастоди, который может обездвижить ценные бумаги и одновременно имеет договорные отношения с банком-депозитарием в США.

После обездвиживания бумаг (1 на рис. 1) банк-кастоди (хранитель) сообщает об этом в банк-депозитарий (2 на рис. 1).

Смысл обездвиживания состоит в том, что банк-кастоди блокирует пакет, на который планируется выпуск ДР. Ни при каких обстоятельствах заблокированный пакет не должен быть заложен или продан, пока владельцы не захотят аннулировать ДР. Понятно, что банк-депозитарий должен доверять банку-кастоди и быть уверенным в том, что пакет заблокирован основательно. Получив сообщение от банка-кастоди депозитарий выпускает ДР и передает их андеррайтеру (3 на рис. 1), который затем перечисляет денежные средства инициатору выпуска, а сам размещает бумаги среди инвесторов. Заметим, что центральным моментом в выпуске ДР является договоренность между кастоди и депозитарием, и поэтому, если инициатор выпуска поинтересуется у банка-депозитария, услугами какого кастоди лучше воспользоваться в стране регистрации, он получит заведомо прогнозируемый ответ. Может ли быть так, что инициатор выпуска предложит самостоятельно кандидатуру кастоди (хранителя)? Думаем, нет. Депозитарий должен быть уверен в хранителе, а такая уверенность достигается годами совместной работы. В России есть только два хранителя, заслуживших доверие одного из самых крупных депозитариев из всех специализирующихся на выпуске ДР – это Внешторгбанк России и ИНГ Банк (Евразия). The Bank of New York официально включил Внешторгбанк в свою сеть «Global Custodian Network».

Попасть в сеть, особенно банкам c постсоветского пространства, очень сложно. Как правило, интересы The Bank of New York на этих рынках представляют дочерние структуры ING Group. Например, в Украине в глобальную сеть хранителей попал только лишь ИНГ Банк Украина. То же можно наблюдать и в Болгарии, где интересы депозитария готов представлять ИНГ Банк Болгария. В Азии The Bank of New York представляют дочерние структуры британского холдинга Hong Kong Shanghai Banking Corporation Holdings plc (HSBC).

Очевидно, что депозитарий старается найти хранителя в форме холдинга, имеющего достаточно разветвленную сеть дочерних или ассоциированных компаний или банков по всему миру. Внешторгбанк России стал в этом плане исключением, поэтому у российского эмитента есть выбор хранителей.

Для депозитария при выпуске депозитарных расписок важно найти достойный банк-кастоди, а основная задача для инициатора выпуска – поиск андеррайтера, способного разместить ДР. Перед тем, как приступить к поиску кастоди, желательно иметь договоренность с андеррайтером и хотя бы примерное представление о том, кто, как, когда и по какой цене будет покупать ДР.

SEC строга и непреклонна

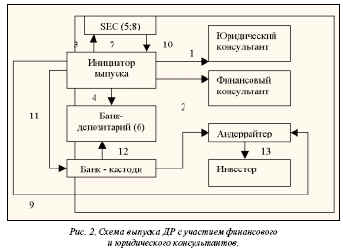

Схема выпуска ДР с участием финансового и юридического консультантов наиболее приближена к российским условиям, когда многие предприятия не в состоянии справиться с достаточно громоздкой процедурой выпуска (рис. 2). Отметим, что в данной схеме опущены отношения между хранителем и депозитарием через национальный депозитарий, однако отдельно рассмотрена SEC как участник процесса регистрации. Первое, что делает инициатор выпуска, это выбирает юридического и финансового консультантов (1 на рис. 2). Затем начинается подготовка документов в SEC согласно уровню регистрируемых расписок (2 на рис. 2). Важно отметить, что если эмитент регистрирует расписки по правилу 144а или по «Regulation S», то на втором этапе он освобождается от подачи регулярной отчетности согласно закону от 1934 года. Такое освобождение от подачи отчетности в Комиссию получило название правила 12(g)3-2(b). При этом направляемая в SEC заявка обязательно должна содержать следующую информацию:

– обязательство эмитента перед Комиссией распространять отчетность или информацию о своей компании среди инвесторов;

– обязательство о передаче инвесторам всей существенной информации, которая по закону должна быть опубликована в стране эмитента;

– всю информацию, которая была предоставлена для прохождения листинга на бирже или другом организаторе торгов.

В случае выпуска эмитента на организованный рынок в дальнейшем будет необходимо подавать в Комиссию сведения о внеочередных собраниях акционеров и прочую экстренную информацию, которая подлежит публикации на национальных рынках. SEC строга и непреклонна в своих требованиях к публикации отчетности. Так, например, в начале этого года британский холдинг HSBC Holdings plc был вынужден досрочно подать в Комиссию форму F-4 за 2002 год из-за своего слияния с американской компанией, специализирующейся на потребительском кредитовании. И хотя результаты за год подлежали публикации только в марте, в феврале форма F-4 уже находилась в базе данных комиссии США – EDGAR.

В том случае, если Комиссия решает удовлетворить заявку эмитента, то претендент на выпуск ДР дополнительно подает устав компании, годовые отчеты, квартальные и текущие финансовые отчеты, информационные материалы или проспекты для акционеров. Сбор и предоставление таких документов в Комиссию (3 на рис. 2) должны быть осуществлены оперативно.

Переговоры, договоры, регистрация

Следующий этап предполагает ведение переговоров (4 на рис. 2) с банком-депозитарием на предмет подписания договора на обслуживание. Важным пунктом такого договора является размер комиссионных за выпуск ДР. Среди банков-депозитариев размер комиссии существенно отличается. Например, в The Bank of New York взимается в среднем $0.05 с каждой расписки, однако эта цифра постоянно меняется.

Понятно, что основная козырная карта у эмитента для снижения размера комиссии – надежда на высокий уровень торговой активности. Ведь доходы банка-депозитария, как правило, поставлены в прямую зависимость от торговой активности по ДР, а комиссия, по традиционной тарифной модели, взимается с инвестора, покупающего ДР.

Во время проведения переговоров с депозитарием проходит и окончательная регистрация в SEC (5 на рис. 2). Комиссия может отклонить заявку на регистрацию по причине несоответствия документации, или если посчитает, что компания-претендент на регистрацию ДР представляет опасность для инвесторов в США. После регистрации происходит непосредственное подписание договора с банком-депозитарием (6 на рис. 2), который вместе с формой F-6 подается в SEC (7 на рис. 2). После рассмотрения Комиссией договора и регистрационной формы F-6 (8 на рис. 2) начинается завершающая стадия переговоров с банком-андеррайтером или агентом по размещению и окончательное выяснение размера комиссии за услуги андеррайтинга (9 на рис. 2). Только после подписания договора с андеррайтером Комиссия США выдает окончательное разрешение на выпуск ДР (10 на рис. 2). Сразу после этого должна последовать передача инициатором выпуска пакета акций в банк-кастоди (11 на рис. 2). Банк-кастоди осуществляет обездвиживание пакета акций (12 на рис. 2) и сообщает об этом в банк-депозитарий, после чего банк-депозитарий выпускает расписки и передает их инвестору (13 на рис. 2).

Тут нужно отметить, что если отношения между хранителем на национальном рынке и депозитарием в США проходят через национальный депозитарий страны регистрации эмитента, то эти отношения приобретают юридическую закрепленность, а значит, доверительные отношения, возникшие между хранителем и депозитарием на первом этапе, имеют все меньшее значение.

Схема с участием юридического и финансового консультантов может быть расширена за счет привлечения консультантов на территории США. Это могут быть юридические фирмы или адвокатские конторы, которые возьмут на себя отношения с SEC.

Схема арбитража

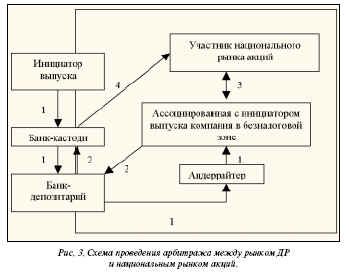

Появление депозитарных расписок на акции компаний из СНГ привело к тому, что фактически одни и те же ценные бумаги стали торговаться на совершенно разных рынках с разным уровнем развития, различными подходами к определению цены и различной психологией инвесторов. Это стало причиной несовпадения в ценах между акциями компаний на отечественном рынке и депозитарными расписками на эти акции на зарубежных фондовых рынках, что, в свою очередь, создало возможности для осуществления пространственного арбитража. Схема арбитража с ДР (рис. 3) сводится к тому, что отечественный эмитент или иной инициатор выпуска создает оффшорную компанию, затем выпускает расписки по приведенной выше схеме, однако расписки от андеррайтера или инвестиционной компании попадают непосредственно в ассоциированную (оффшорную) компанию эмитента (1 на рис. 3).

Интерес при этом вызывает цена, по которой осуществляется такая сделка. Если, например, цена ДР на рынке во Франкфурте или Берлине ниже, чем в Киеве или Москве, то инициатор выпуска обосновывает перед местными налоговыми органами причину превращения акций в ДР и продажи их в США или Европе по цене, ниже сложившейся на местном рынке.

Далее оффшорная компания аннулирует ДР, и банк-кастоди разблокирует пакет (2 на рис. 3), после чего он готов к продаже, но уже на национальном рынке и по цене, превышающей цену, по которой депозитарные акции были переданы оффшору. Оффшорная компания, имея выход на украинский или российский рынок, ищет покупателя на пакет акций, под которые ранее были выпущены депозитарные расписки, но уже по стандартной рыночной цене (3 на рис. 3), превращая разницу в ценах на покупку ДР и продажу акций в собственную прибыль. После заключения сделки кастоди, разблокировав пакет, передает его полноправному владельцу (4 на рис. 3) или его хранителю. Таким образом, деньги гоняются по кругу, меняя объем обездвиженного пакета.

Такую схему могут использовать в своих корыстных целях инсайдеры. Она может быть применена и для легального экспорта капитала компаниями, которые не имеют никакого отношения к эмитенту, правда, в этом случае им надо воспользоваться неспонсируемыми расписками.

Важно, что, изменив разницу между ценами на внешнем и внутреннем рынках так, чтобы стоимость акции в США или Европе была большей, чем стоимость на внутреннем рынке, инициатор выпуска ДР может повернуть финансовые потоки в обратном направлении, т.е. из оффшорной юрисдикции средства будут перенаправлены в страну регистрации эмитента. Практика показывает, что разница между ценами неоднородна, например, по многим украинским эмитентам разница в цене американской депозитарной акции (АДА) в Берлине и в Киеве доходила до +/-50%.

Подобные схемы арбитража приемлемы для крупных компаний, имеющих широкий круг интересов за рубежом. Они идеально подходят для экспортеров или импортеров с развитой филиальной сетью.

А как быть России?

Сегодня в России арбитраж стало осуществлять легче, но обосновать инициатору выпуска большую разницу между АДА и акцией на национальном рынке стало практически невозможно. В 2000-2001 гг. по инициативе ряда миноритарных акционеров ОАО «Газпром» в Лондоне под эгидой юридической фирмы Class Law состоялось собрание акционеров «Газпрома» из США и Европы, которые высказали российским властям свое недовольство действиями отдельных компаний из оффшорных юрисдикций на рынке ДР «Газпрома». Неудовольствие вызвали как раз арбитражные операции, которые разницей в ценах и прыгающими объемами сделок дезориентировали рынок. Возможно, миноритарные акционеры и не вмешались бы, но среди них оказались крупные инвестиционные банки, которые были заинтересованы в стабильности акций «Газпрома» в США и Европе. Тогда инцидент угас сам собой. Но следом за назревающим скандалом произошла смена руководства «Газпрома», и через несколько месяцев ФКЦБ России разделила рынок ДР и национальный рынок акций, легализовав потоки между ними посредством разрешения обмена расписок на акции. Уже к концу 2001 года на РТС была открыта система, предусматривающая свободный обмен депозитарных расписок на ценные бумаги, что теоретически позволило минимизировать курсовые разницы по основным эмитентам. Одним из организаторов такой площадки по обмену стала известная в России компания «Тройка Диалог». В Украине и Казахстане эта проблема по-прежнему остается открытой. В России же, по данным РТС, обороты по обмену минимальны.

Однако следует помнить, что показатели биржевого рынка нельзя интерпретировать как активность использования отечественными эмитентами арбитражных схем. Очень сложно отследить движение российских акций, особенно если депозитарий находится в Нью-Йорке, торгуются расписки в Берлине, а аннулирование проходит через оффшорную компанию, зарегистрированную в Ирландии, с основным счетом в одном из прибалтийских банков и распорядителем счета – резидентом любой страны мира.

Поэтому возникает вопрос о том, а можно ли вообще контролировать такие схемы? Логически, конечно, можно: либо посредством получения информации от инициатора выпуска (хорошо, если им является эмитент), либо через регулярное получение информации об аннулировании расписок и их обмене непосредственно от хранителя, выступающего банкомкастоди, или с торговой площадки, где производится обмен. Тем не менее практика регулирования подобных вопросов в СНГ показывает, что лучшим лекарством от проведения т.н. арбитражных схем должен стать активный рынок ДР конкретных компаний в США. Отсюда можно сделать вывод, что настоящий рынок ДР конкретной компании в США появляется тогда, когда возникают инвесторы, заинтересованные в удаленном мониторинге компании и открыто заявляющие о своих правах.

В качестве итога также повторим: принципиальная схема выпуска ДР основана на взаимном доверии между депозитарием и хранителем, который в схеме выпуска является кастоди. Проведение операции выпуска через национальный (центральный) депозитарий придает отношениям официальный статус. На практике схема выпуска ДР осложнена необходимостью взаимоотношений с Комиссией по ценным бумагам и биржам США, а также необходимостью поиска андеррайтера – агента по размещению.

Июнь 2003

Виталий Шапран,

Наталья Шапран