Торговля спрэдами

В последние несколько месяцев отдельные бумаги российского фондового рынка уже не один раз за короткие сроки достигали рекордных доходностей. Что стоит за этим?

Не всякий рост позитивен

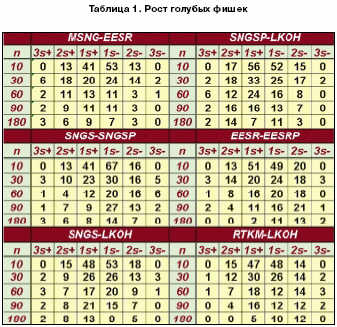

Активная скупка некоторых голубых фишек и сопутствующие спекулятивным настроениям публикации в прессе заставили многие бумаги достичь трехгодичных максимумов (табл. 1). Однако причины резкого движения котировок были нерыночного характера. Конец весны и начало лета – традиционное время для закрытия реестров и проведения годовых собраний акционеров. Активность и количество сделок в этот период значительно повышаются.

Но не всякий рост на фондовом рынке позитивен. Движение вверх, вызванное не высокой перепроданностью или отскоком от уровня поддержки, а появлением нового крупного игрока, рушит все торговые правила и системы технических трейдеров. Ни один алгоритм не может адекватно реагировать на пятикратное увеличение минимального шага цены и расширение спрэда.

Не в лучшей ситуации оказываются и фундаментальные инвесторы. При бурном и несоответствующем финансовым показателям росте бумаг каждый аналитик будет снижать свои рекомендации (с «покупать» до «держать»; с «продавать» до «активно продавать»), а цены могут и не вернуться на прежние уровни. Такие моменты заставляют инвесторов разрабатывать стратегии, не связанные с текущей динамикой отдельных бумаг, и зарабатывать на временных отклонениях всего рынка.

Куда бы ни шел рынок

В 2000 году, когда капитализация американских компаний начала стремительно снижаться, многие хедж-фонды столкнулись с проблемой низкой доходности и оттоком инвесторов. Проценты, которые делали управляющие фондами, были выше банковских, но взвешенная по риску доходность оказывалась незначительной. Благодаря этому появились нейтральные к рынку стратегии, на статистически значимом уровне ограничивающие лимиты допустимого риска. Маркет-нейтральность дает портфельному инвестору возможность захеджировать нежелательные виды риска и сохранить или даже увеличить риски, которые он понимает и хочет иметь, которые и генерируют ему его доходность.

Одномерность российского фондового рынка выражается в синонимичном движении котировок различных бумаг. Из-за этого относительное расхождение цен обычно находится в пределах заданного диапазона. Для совместимости оценок пар различных финансовых инструментов необходимо взять соответствующие веса, выраженные в натуральных числах (это требование возникает из-за неделимости торгуемых лотов: нельзя, например, купить 1.3 обыкновенной акции Сургутнефтегаза):

где А = Наименьший общий делитель;

Si – количество лотов, уравнивающих вес каждой i-той бумаги;

– средняя цена закрытия i-той бумаги.

– средняя цена закрытия i-той бумаги.

Имея вектор {N}, можно определить значение спрэда для каждой пары бумаг:

Dij = Si*Pi – Sj*Pj,

где Dij(differ) – значения спрэда между i-той и j-той бумагой;

Si,j – весовое количество лотов для каждой i-той и j-той бумаги;

Pi,j – последние цены закрытия i-той и j-той бумаг.

Анализируя k различных финансовых инструментов, можно получить (0.5*(k*k – k)) различных спрэдов:

![]()

При этом Dij = – Dji.

Внутри канала

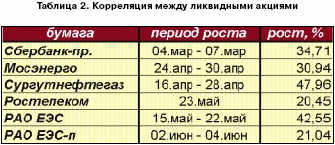

На первый взгляд, эффективность подобного подхода неочевидна: при большом количестве исходно взятых бумаг количество спрэдов будет значительно больше, что добавляет работы инвестору. Колебания спрэда такие же непредсказуемые, как и котировки базовых активов. Однако движение спрэда стационарно, т.е. его значения колеблются около какой-то заданной величины. Стационарность проявляется из-за неэффективности российского фондового рынка и высокой коррелированности между многими голубыми фишками (табл. 2).

Именно поэтому каждый производный ряд Dij не содержит в себе рыночного риска. Это позволяет применять статистический инструментарий в прогнозировании спрэдов. В качестве сигналов для покупки и продажи спрэдов можно использовать моменты выхода за границы доверительных интервалов. Для этого исходный ряд спрэдов усредняется и корректируется на стандартное отклонение (sij): Если значение спрэда Dij в какой-то момент времени t оказывается выше, чем , то можно с вероятностью 99.7% ждать падения. С такой же прогнозной силой можно ожидать роста спрэда при его снижении ниже уровня.

Для одного

и двух

стандартных отклонений вероятность возврата к среднему составляет соответственно 66.7% и 95%. По сути, данная торговая система базируется на торговле внутри ценового канала, определяемого скользящим средним. Плавающие границы канала известны техническим аналитикам как полосы Боллинджера. Применение этого инструмента оптимально на стационарном графике.

На российском рынке

Динамика голубых фишек уже несколько лет положительна. Стремительный рост котировок и следующие за ним коррекции увеличивают общую волатильность рынка. Такая тенденция характерна и для пар ценных бумаг. Из шести выбранных спрэдов с максимальной корреляцией (EESRMSNG, SNGS-SNGSP, SNGS-LKOH, SNGSP-LKOH, EESR-EESRP, RTKMLKOH) каждый хотя бы раз выходил за пределы трех стандартных отклонений при различных периодах усреднения (табл. 3).

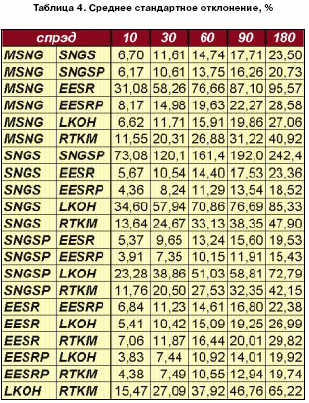

В среднем практически все спрэды ведут себя одинаково: наибольшее количество сигналов возникает при расчете 10-дневных отклонений. Более качественные сигналы – выход за два стандартных отклонения – лучше всего реализуются при 30-периодном окне. Отдача от таких сделок значительно выше (табл. 4), поскольку спрэд успевает пройти крупное движение.

Более широкий горизонт анализа повышает качество сигналов, но снижает частоту их появления. В зависимости от трейдера торговля спрэдами может носить спекулятивный характер (средняя доходность от 2% до 5% на сделку) или представлять собой позиционное хеджирование.

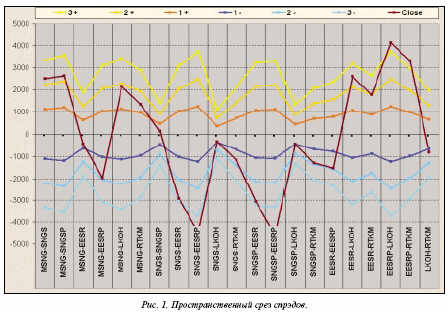

На графике (рис. 1) видно, что в настоящий момент соотношение четырех спрэдов (SNGS-EESRP, SNGSP-EESRP, EESRP-LKOH, EESRPRTKM) далеко от своего исторического уровня. Использовать эту ситуацию можно, продав четыре рассчитанных весовых контракта привилегированных акций РАО ЕЭС и купив по контракту ЛУКойла, Ростелекома, обыкновенных и привилегированных акций Сургутнефтегаза. Эмпирические исследования показывают, что вероятность грядущей конвергенции этих бумаг высока.

Риски и барьеры

Риски, которые содержит в себе система торговли спрэдами, заключаются в фундаментальном изменении соотношения бумаг. Причем это изменение не может быть идентифицировано в короткие сроки. Система предполагает увеличение объема позиции в моменты движения против рынка, поэтому использование стоп-лоссов в данном случае не оптимально. Для определения моментов выхода с рынка можно использовать временной фильтр. Действительно, если цена выходит за рамки трех стандартных отклонений – вероятность ее возвращения в прежний диапазон высока. Но со временем может измениться общая тенденция: среднее значение и каналы отклонений просто «подстроятся» под котировки. Тогда для закрытия позиции с плюсом инвестору будет недостаточно отыгрыша одного стандартного отклонения: придется ждать обратного сигнала. Даже хеджированная открытая позиция – всегда риск, и чем дольше инвестор сохраняет этот риск в своем портфеле, тем дороже он ему обходится. Поэтому ошибочные спрэды нужно закрывать по истечении определенного промежутка времени. Эмпирические наблюдения показывают, что период ожидания должен составлять от 1/5 до 1/3 промежутка усреднения. За это время изменение тенденции уже начинает себя проявлять. Еще один важный момент заключается в требованиях к ликвидности. Спрэд – это все-таки две ценные бумаги, поэтому риск ликвидности имеет двойную значимость. При длинных горизонтах критичность этого фактора снижается. На практике часто бывает, что усложнение системы в итоге дает отдачу, сравнимую с торговлей по элементарным правилам. Еще важнее, что на кризисные моменты не может реагировать ни одна автоматическая программа. Поэтому, торгуя спрэдами, инвестор не может вылететь с рынка на неожиданных флуктуациях, но в силах использовать эти колебания для зарабатывания денег. Играя на временных несоответствиях, он становится индифферентным к текущему движению рынка, получая маркет-нейтральную прибыль.

Сентябрь 2003

Илья Косых