В глобальном мире производных

10(60)2004

В данной статье представлено нынешнее состояние всех основных сегментов рынка биржевых производных, а также рассмотрен ряд возникших в последнее время новых направлений развития биржевой индустрии фьючерсов и опционов. В частности, анализируются причины заметного роста рынка фьючерсов и опционов на курсы валют - в прошлом году оборот в этом сегменте увеличился на 51%.

Расклад сил

Биржевые рынки производных, в противоположность рынку ОТС, являются более заметной частью глобального рынка деривативов. Основные причины этого -прозрачность рынков производных, известность ведущих фьючерсных и опционных бирж, активное обсуждение в бизнес-прессе проблем и перспектив этой индустрии.

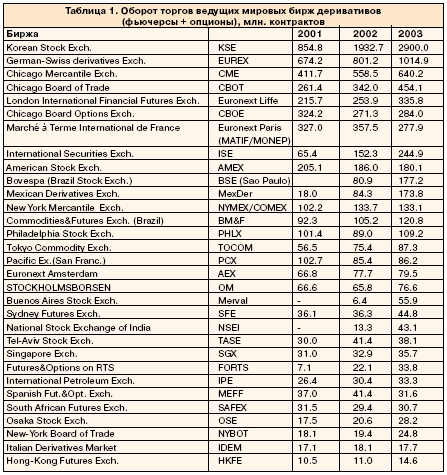

Фьючерсные и опционные биржи успешно функционируют на всех континентах. Рейтинг ведущих бирж по обороту в контрактах приведен в таблице 1 (здесь и далее использованы в основном традиционные показатели биржевого рынка деривативов - оборот торгов в контрактах и номинальный денежный оборот; в ряде случаев приводится также оборот премии по опционам).

Основными регионами биржевой фьючерсной и опционной торговли продолжают оставаться США и Западная Европа. Концентрация биржевого рынка деривативов все более усиливается. В 2003 году на долю пяти ведущих бирж деривативов пришлось 70% общего оборота торгов (в контрактах). Пять лет назад их доля составляла 53%.

В последние два-три года традиционно лидирующим биржам составляет серьезную конкуренцию ряд электронных бирж, в том числе Корейская фондовая биржа (KSE) с ее беспрецедентно бурным ростом рынка опционов на фондовый индекс KOSPI-200. Оборот торгов опционами на KSE в 2003 г. составил почти 3 млрд. контрактов, что почти в десять раз превышает оборот следующего наиболее торгуемого инструмента - фьючерсов на eurodollar (CME). На KSE успех рынка объясняют прежде всего интересом и энтузиазмом мелких инвесторов -в минувшем году 54% оборота по опционам на KOSPI-200 было обеспечено индивидуальными инвесторами.

Бурно прогрессирует International Securities Exchange (ISE) -первая американская полностью электронная опционная биржа. Торги здесь начались в мае 2000 года, а уже по итогам прошлого года ISE вышла в мировые лидеры по торговле опционами на отдельные акции. Основой успеха биржи стало соединение преимуществ аукционного рынка и современной электронной торговой системы большой производительности.

Важная особенность системы -высший приоритет заявок конечных пользователей перед заявка-ми других участников, в том числе брокеров и маркет-мейкеров.

Ликвидность на рынке поддерживается пулом первичных маркет-мейкеров (PMM), среди которых ведущие американские финансовые институты, а также конкурирующими маркет-мейкерами (до 16 маркет-мейкеров на контракт). Торговля ведется полностью анонимно (своих контрагентов не знают даже PMM), что позволяет обеспечить равные условия для всех участников.

На развивающихся рынках наибольший прогресс в 2003 г. продемонстрировали Национальная фондовая биржа Индии (NSEI), рынок производных на которой вырос более чем втрое, а также мексиканская MexDer и Бразильская фондовая биржа (Sao Paulo) с двукратным ростом рынка деривативов.

Производные на ставки и индексы

Мировой оборот фьючерсов и опционов на процентные ставки вырос в истекшем году на 24% до $794 трлн. (здесь и далее оборот по номиналу дается по данным BIS и оценкам автора). Основную долю оборота составили контракты денежного рынка, прежде всего на ставки eurodollar, euribor и euroyen, оборот по которым вырос на 25% до $683 трлн. Оборот рынка производных на долгосрочные ставки, в основном на государственные облигации, вырос на 41% до $111 триллионов. Наиболее заметный рост в сегменте процентных инструментов произошел на европейских биржах. Оборот здесь вырос на 64% до $287 трлн. (для сравнения: на североамериканском рынке рост составил 7% до $369 трлн.). В Азиатско-Тихоокеанском регионе прогресс был более скромным: оборот контрактов денежного рынка вырос на 8% до $32 трлн., а контрактов на государственные облигации - на 12% до $9 трлн. (табл. 2).

Фьючерсные контракты на 10-летние облигации правительства Германии (Bund) и на 10-летние американские Treasury Notes остаются наиболее торгуемыми контрактами на долгосрочные процентные ставки. Оценка оборота по номиналу контрактов не изменяет соотношения этих рынков -номинальный оборот по производным на Bund составил в 2003 г. $35.8 трлн., на 10Y Treasury Notes - $20.7 триллиона.

Среди контрактов на кратко-срочные процентные ставки неизменный многолетний лидер - фьючерсы и опционы на фьючерсы на ставку по eurodollar на СМЕ. Двукратный рост объема торгов по фьючерсам на месячную процентную ставку наблюдался в 2003 году на Мексиканской бирже деривативов.

Глобальная активность по контрактам на фондовые индексы выросла в 2003 году на 20% до $75.5 трлн. по номиналу. Оборот в Се-верной Америке вырос на 4% до $32.3 трлн., в Европе - на 19% до $14.7 трлн., в Азиатско-Тихоокеанском регионе - на 48% до $27.8 трлн. Заметный рост активности в Азии обусловлен бурным ростом рынка опционов на индекс KOSPI-200 на KSE (табл. 3).

На первый взгляд, лидерство рынка опционов на индекс KOSPI-200 безоговорочно. Однако суммарный номинальный оборот всех контрактов на индекс S&P 500 составляет $16.8 трлн., что вполне сопоставимо с рынком опционов на корейский индекс ($23.2 трлн.). Кроме фьючерсов на KOSPI-200, в прошлом году заметно (на 50%) выросли обороты по фьючерсам и опционам на панъевропейский индекс DJ Euro Stoxx 50, а также на фьючерс на S&P 500 (E-mini - стоимость индексного пункта уменьшена в 5 раз).

Опционы на акции компаний и фондов

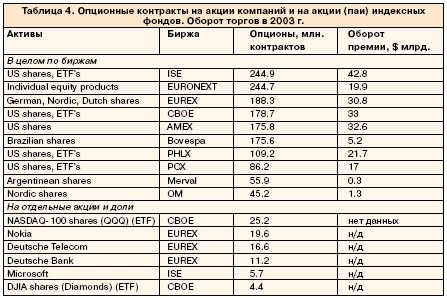

Рынок опционов на акции компаний - один из самых быстрорастущих. В последние годы активно развивается также рынок опционов на акции (паи) индексных фондов (exchange traded funds, ETF's). Статистика оборота этого сегмента рынка ведется в основном в контрактах, реже - по обороту премии. Оборот всего рынка вырос в прошлом году на 20% до 1.7 млрд. контрактов. Оборот североамериканских бирж увеличился на 17% до 837 млн. контрактов, европейских бирж - на 8% до 592 млн. контрактов. Активность в Азиатско-Тихоокеанском регионе возросла на 112% до 43 млн. контрактов (в том числе благодаря началу торгов опционами в Индии). Рост на 96% наблюдался в Бразилии, где оборот достиг 176 млн. контрактов (табл. 4).

Позиции бирж по опционам на акции целесообразно оценивать по обороту премии. Лидерами здесь являются биржи ISE, CBOE, AMEX и EUREX.

Производные на курсы валют и commodities

Фьючерсы и опционы на курсы валют незаметны на биржевом рынке производных. По данным BIS, их доля в номинальном обороте финансовых контрактов на биржах составляет менее 1%. Однако в прошлом году после нескольких лет стагнации на этом сегменте наблюдался заметный рост - оборот на нем вырос на 51% до $4.4 триллиона.

Во многом это обусловлено существенным ростом оборота рынка фьючерсов на курс евро на Чикагской товарной бирже (СМЕ), являющейся крупнейшей площадкой по торговле валютными фьючерсами. Здесь же заметно вырос оборот и по фьючерсам на курс японской иены (табл. 5).

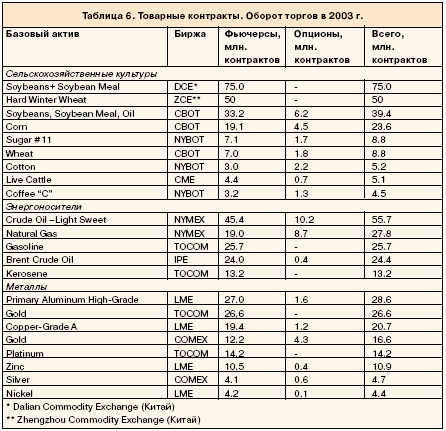

Оборот рынка биржевых производных на товарные активы (commodities), статистика которого учитывает лишь оборот в контрактах, по данным BIS, вырос в прошлом году на 10% до 530 млн. контрактов.

Наибольший прогресс наблюдался по контрактам на драгоценные и цветные металлы (соответственно 26% и 30%), обороты по которым в сумме составляют треть от общего оборота commodities. Рост активности в этих секторах в основном связан с резкими колебаниями курсов мировых валют и цены золота.

Оборот контрактов на сельскохозяйственные культуры остался примерно на уровне 2002 г., так же, как и оборот контрактов на сырьевые товары, несмотря на резкие колебания нефтяных цен. Рост оборота этих сегментов составил соответственно 4% и 2% (табл. 6).

Активно развиваются бирже-вые рынки производных на сельскохозяйственные культуры в Китае. Правда, пока они не в полной мере отражены в миро-вой статистике.

По сое ведущей биржей является товарная биржа в Даляне, по твердой пшенице - в Шеньчжоу. Бурный рост здесь связан с возросшей необходимостью для местных участников хеджировать ценовые риски.

Кстати, биржа в Даляне потратила за последние три года несколько миллионов долларов на проведение семинаров и тренинг-курсов для участников рынка. Торговля commodities на биржах имеет длинную историю (контракты на пшеницу в США торгуются с середины ХIХ века), весьма стабильна и консервативна (на всех крупнейших товарных биржах до сих пор проходят голосовые торги).

Новым заметным игроком на этом рынке стала Intercontinental Exchange (ICE), поглотившая IPE и имеющая собственную интернет-систему торгов внебиржевыми контрактами на сырье и металлы, в том числе на нефть сорта Brent. Однако пока обороты торгов на ней незначительны.

Инновации. Фьючерсы на акции

История фьючерсов на отдельные акции началась фактически заново в 2000 году, после отмены запрета на них на американском рынке и принятия Commodity Futures Modernization Act. В США ранее считалось, что фьючерсные контракты на акции или долговые обязательства одного эмитента могут негативным образом повлиять на соответствующий спот-рынок. Обращение фьючерсов на акции и индексы с узкой базой было запрещено на американских биржах соглашением Шэда-Джонсона 1982 года. В Европе фьючерсы на акции не были запрещены, но они не развивались из-за отсутствия глобального рынка.

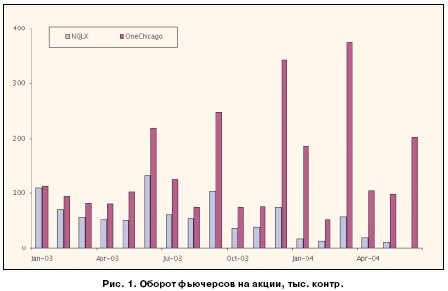

После отмены запрета в 2001-2002 гг. были предприняты значительные организационные и PR-усилия по созданию индустрии фьючерсов на акции. Для торговли ими был создан ряд новых электронных площадок. Наиболее широко освещалось создание и перспективы двух их них - OneChicago (совместное предприятие чикагских бирж СМЕ, СВОТ и СВОЕ) и NQLX (совместное предприятие бирж NASDAQ и Euronext-Liffe, полностью принадлежащее в настоящее время последней). В ноябре 2002 г. на обеих биржах были запущены торги фьючерсами на ряд наиболее торгуемых акций (100 акций на кон-тракт), а также фьючерсами на доли индексных фондов.

Однако итоги торгов в 2003 г. -начале 2004 г. подтвердили существовавшие ранее опасения, что рынок фьючерсов на акции ждет трудное становление на фоне раз-витого рынка опционов. Активность торгов на этих рынках пока мала и крайне нестабильна (рис.

1). Суммарные показатели оборота в 2003 г. составили для OneChicago 1.6 млн. контрактов, для NQLX - около 1 млн. контрактов. За пять месяцев 2004 г. - соответственно 815 тыс. и 120 тыс. контрактов. В прошедшем сентябре NQLX признала фьючерсные контракты на акции коммерчески нежизнеспособными и, начиная с декабря, будет постепенно выводить их из листинга.

В Европе фьючерсы на акции в основном торгуются на Euronext-Liffe, активность здесь существенно более высокая, чем в США. Это связано, в первую очередь, с тем, что данный рынок существовал и до 2000 года. Оборот торгов в прошлом году составил 7 млн. контрактов. Если учесть, что часть фьючерсных контрактов, в том числе на британские и итальянские акции, заключается на 1000 бумаг, то эффективный оборот рынка в 2003 году из расчета 100 акций на контракт составил на Liffe около 10 млн. контрактов.

Относительно невысокий интерес к фьючерсам на акции на раз-витых рынках отчасти компенсируется существенным ростом этих инструментов на развивающихся рынках, в первую очередь, в России и Индии. Оборот по фьючер-сам на FORTS составил в прошлом году 31.9 млн. контрактов (по опционам - 1.8 млн. контрактов). Оборот по фьючерсам на акции на NSEI вырос в 2003 г. в три раза и достиг 25.6 млн. контрактов (оборот по опционам - 4.7 млн. контрактов).

В целом общий оборот рынка фьючерсов на акции (около 86 млн. контрактов в прошлом году) составляет не более 5% от оборота глобального рынка опционов на акции (1.7 млрд. контрактов).

Трансатлантическая экспансия

На протяжении всей своей истории фьючерсные и опционные биржи старались быть взаимно терпимыми и придерживались исторически сложившегося распределения ролей и инструментов. Исключением был лишь переход рынка фьючерсов на Bund - в конце 90-х годов этот рынок перешел с Liffe на Eurex.

В последние годы резкое усиление конкуренции, в том числе из-за бурного роста внебиржевых торговых систем, вынудило биржи выходить за устоявшиеся рамки и вступать в прямое противостояние с другими торговыми площадками по одним и тем же инструментам. Агрессивность биржевого бизнеса резко повысилась. В марте текущего года на Euronext-Liffe были запущены торги контрактами на ставку по eurodollar, основному инструменту чикагской СМЕ. Теперь эти контракты торгуются одновременно с контрактами на 3-месячную ставку euribor.

Еще дальше пошла немецкая Eurex. Почти весь прошлый год велась подготовка к открытию в Чикаго, сердце американской фьючерсной индустрии, дочерней полностью электронной биржи Eurex US, на которой планировалось торговать контрактами на US Treasuries, основными инструментами чикагской СВОТ. Новая биржа получила разрешение на торги от CFTC, заручилась согласием ведущих американских маркет-мейкеров поддерживать ликвидность на рынке, переманила на свою сторону и заключила соглашение о клиринге сделок с Board of Trade Clearing Corporation (BOTCC), которая до этого в течение 85 лет была основной клиринговой организацией СВОТ.

В качестве главного конкурентного преимущества Eurex US анонсировала демократичный доступ к торгам и единый низкий уровень комиссионных для всех участников, а не только для членов биржи.

Перспективной целью новой биржи также является создание клирингового трансатлантического моста - осуществление клиринга и расчетов по контрактам на US Treasuries в Европе и по номинированным в евро контрактам -в США.

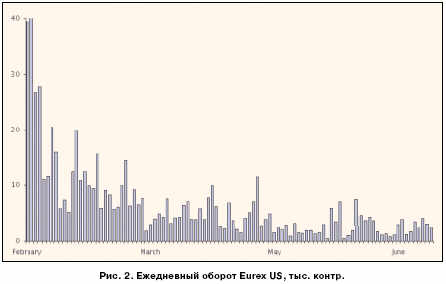

Американские биржи, в свою очередь, активно готовились к приходу конкурента. CBOT резко снизила комиссионные для нечленов биржи, по соглашению с Euronext-Liffe внедрила новую электронную торговую платформу. Клиринг сделок был переведен на теперь уже дружественную СМЕ. Торги на Eurex US были запущены в начале февраля текущего года. Первые итоги просто разочаровали. В феврале оборот торгов Eurex US составил менее 1% (255 тыс. контрактов) от соответствующего оборота СВОТ (39 млн. контрактов). Более того, в последующие месяцы оборот неуклонно снижался (рис. 2), а участники рынка не видели решающих преимуществ для перехода со СВОТ на Eurex US.

Ситуацию удалось переломить в июле, когда был введен в действие пакет стимулирующих мер, включающий, в том числе, нулевые комиссионные до конца года, а также возможность участия активных трейдеров в доходах биржи. Однако отставание биржи от СВОТ остается очень значительным. Сохраняя свои позиции на американском рынке, СВОТ в качестве одного из ответов на экспансию Eurex US запустила в апреле торги фьючерсными контрактами на bunds, bobls и schatz, ключевые инструменты немецкой Eurex. В заключение остается сказать, что недавно руководство Нью-Йоркской фондовой биржи заявило, что рассматривает возможность возобновления торгов деривативами. На NYSE они торговались до 1981 года.

Кирилл Пензин