В погоне за ликвидностью

Если спросить работающих на российском рынке трейдеров, какие бумаги они предпочитают, девять из десяти назовут акции, входящие в список голубых фишек. И действительно, внутридневные спекуляции возможны в России лишь с 10-20 акциями. Однако и при построении портфельных инвестиций большинство российских инвесторов хочет оставить за собой возможность быстро и дешево реализовать активы. В любом случае инвестору придется столкнуться с риском ликвидности приобретенных активов.

Если спросить работающих на российском рынке трейдеров, какие бумаги они предпочитают, девять из десяти назовут акции, входящие в список голубых фишек. И действительно, внутридневные спекуляции возможны в России лишь с 10-20 акциями. Однако и при построении портфельных инвестиций большинство российских инвесторов хочет оставить за собой возможность быстро и дешево реализовать активы. В любом случае инвестору придется столкнуться с риском ликвидности приобретенных активов.

Опрос показал

Среди специалистов, работающих на рынке ценных бумаг, как частных инвесторов, так и сотрудников компаний, вряд ли найдется такой, кто не знает, что такое ликвидность. Однако мало кто способен точно оценить ликвидность той или иной ценной бумаги. И дело не в том, что российские трейдеры безграмотны. Неопределенность ликвидности некоторых бумаг (особенно второго и третьего эшелона) объясняется, на мой взгляд, отсутствием точной формализации этого понятия. Мной был проведен опрос 23 профессиональных инвесторов относительно ликвидности российского фондового рынка.

Результаты вполне закономерны: 19 человек обращают внимание на уровень ликвидности при совершении сделок, причем все из них оценивают ликвидность «на глазок». В качестве показателя ликвидности все респонденты отметили спрэд, 13 трейдеров вспомнили о количестве сделок и обороте за период, двое упомянули о глубине и релаксации рынка. Последние два термина необходимо раскрыть. Глубина показывает тот объем операций, который может быть реализован по наилучшим ценам. Релаксация означает скорость возвращения в нормальное состояние после шокового воздействия – крупной скупки или сброса акций.

Рынки, на которых мы работаем

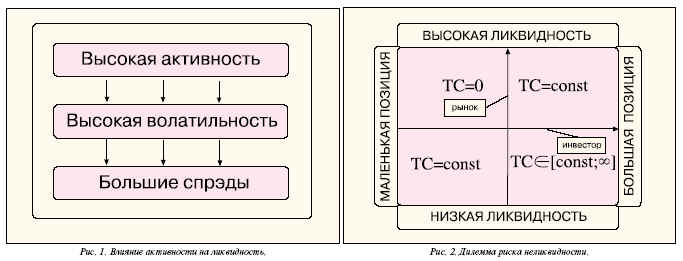

Можно ли защититься от риска ликвидности? В принципе - да, поскольку самым ликвидным всегда был и остается международный валютный рынок FOREX. Котировки, которые выставляют банки, настолько твердые, что способны обслужить громадные суммы денег – за день на этом рынке оборачивается до $5 трлн. Эта гигантская сумма формируется благодаря присутствию на FOREX большого количества участников со всех континентов мира. Практически непрерывный режим торгов позволяет совершать сделки круглосуточно, что обеспечивает достаточно высокую ликвидность в любое время. Противоположная ситуация на фондовом рынке. Сложившееся расписание задает очень четкие рамки активности. В начале торговой сессии и перед открытием совершается много сделок – цены в этот период особенно нестабильны (рис. 1).

К обеду на рынке либо формируется дневной тренд, либо наступает консолидация. В обоих случаях это самое ликвидное время суток: маркет-мейкерам проще всего держать спрэды, сделки проходят реже. Отсюда, кстати, двузначная трактовка количества совершенных сделок: большое число принято считать признаком высокой ликвидности, однако на момент заключения сделки ликвидность как раз снижается. На японском фондовом рынке даже существует перерыв на обед, который таким образом разделяет всю торговую сессию на два различных периода.

Исследования развитых финансовых рынков выявили аналогичные закономерности зависимости уровня ликвидности от времени торгов. Для Нью-Йоркской фондовой биржи, например, характерна модель U: сужение спрэда к середине торгов, подтверждаемое объемами и волатильностью. Для японского рынка соответственно - модель W. Примечательно, что изменение ликвидности может происходить не только на организованных торговых площадках. Говоря о валютном рынке, можно привести пример изменения ликвидности по причинам административного характера – речь идет о внебиржевом валютном рынке в России или о пунктах обмена валют.

До 1 января этого года в России действовал налог на покупку иностранной валюты (1%). Благодаря этому спрэд в некоторых обменных пунктах достигал минимальной величины (1 копейка), а курсы в различных пунктах могли расходиться на 20 копеек, что составляло более чем полпроцента доходности. С отменой налога на покупку иностранной валюты отчетливо проявились две тенденции: расширение минимального спрэда до 10-15 копеек и появление некоего коридора курса. Теперь в «обменниках» Москвы ни один курс продажи валюты никогда не будет ниже курсов покупки – и наоборот. Так у нас административные решения влияют на характеристики рынка. Причем влияние это косвенное, дающее, по сути, стимул рынку к переходу в новое состояние.

Большим игрокам – большая игра

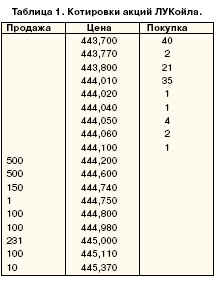

Определив, что неликвидность есть зло, нужно понять, как с ней бороться или хотя бы как ее избегать. Проанализировав ситуации, при которых инвесторы могут столкнуться с риском ликвидности, можно выделить две позиции возникновения этого риска: рынок и инвестор (рис. 2).

С одной стороны, рынок может быть просто неликвидным, что свидетельствует об абсолютной незаинтересованности трейдеров в конкретном финансовом инструменте. В данном случае проблема неликвидности – это, скорее, недостаток в корпоративной политике эмитента, нежели вялость и пассивность инвесторов.

Иногда часть риска ликвидности образуется опять же из-за административных преобразований. В настоящее время крупнейший российский оператор сотовой связи – компания «Мобильные ТелеСистемы» – в процессе изменения структуры собственности и размещения 5% акций на международном рынке в виде ADR может столкнуться с требованиями Министерства по антимонопольной политике и ФКЦБ по выводу части бумаг и на внутренний публичный рынок. Опыт ближайшего конкурента МТС – компании «Вымпелком» – показывает, что принудительная процедура порождает неликвидный выпуск, а не возможность операций для трейдеров-резидентов.

С другой стороны, рынок может быть довольно активным, с большими оборотами и множеством участников. Однако крупный инвестор с большим пакетом все-таки столкнется с проблемой ликвидности. Эта проблема может возникнуть при нерыночных действиях участников (например, корпоративных поглощениях) и у крупных финансовых игроков: банков, страховых компаний, паевых и пенсионных фондов. Эта когорта на фондовом рынке поддерживает всю инфраструктуру рыночных отношений, необходимую для перевода сбережений населения в активы реального сектора.

Существует несколько причин, по которым население пользуется услугами крупных финансовых посредников:

• усреднение рисков;

• экономия на масштабе;

• отсутствие профессионализма;

• низкие издержки контроля (высокая репутация крупных банков является гарантом надежности для инвесторов).

То есть на рынке всегда присутствуют крупные игроки, операции которых оказывают воздействие на весь рынок. Для нашей страны это станет особенно актуальным, когда пенсионная реформа войдет в завершающую стадию, и на рынок будет выходить ежегодно до $5 млрд. пенсионных денег россиян.

На ММВБ часто случается ситуация, когда спрэд держится на минимальном уровне (1-2 пункта), а фактически сделка проходит по менее выгодным ценам (табл. 1).

Такая ликвидность достаточна для частных трейдеров, но оказывается «картонной» для институционалов, поскольку крупные игроки уже не являются ценополучателями (price takers). И в этом – основное противоречие постулатам эффективного рынка.

«От маленьких изменений богачом не станешь»

Отсутствие ликвидности может иметь несколько серьезных последствий:

• отсутствие сиюминутной цены финансового инструмента, и отсюда дезинформация о капитализации эмитента;

• сложность обработки данных и создания моделей (проблематично, например, рассчитать корреляцию между акциями «Ростелекома» и «СвердловЭнерго» – котировки второй бумаги дискретны);

• на неразвитых рынках отсутствие ликвидности означает невозможность диверсификации краткосрочных и среднесрочных портфелей;

• возможность зарабатывания на финансовых инструментах только при истинном улучшении финансового положения компании, невозможность спекуляций (не рассматривается ситуация, когда происходит поглощение или массированная скупка компании другим крупным участником рынка).

Поэтому вполне логично, что, выходя на неликвидный рынок, инвестор должен иметь серьезные цели в отношении приобретаемых активов. Исследования американского фондового рынка свидетельствуют о том, что ликвидные акции значительно чаще выступают объектом спекуляций, чем неликвиды, приобретаемые с инвестиционными целями.

В книге Эдвина Лефевра «Воспоминания биржевого спекулянта» есть фраза, которая очень точно передает смысл работы с акциями, не входящими в когорту голубых фишек: «От маленьких изменений цен не разоришься, но и богачом на них тоже не станешь». Действительно, крупные движения рынка не происходят в течение суток и даже недели. За это время участники торгов просто не успеют осознать изменение в истинной стоимости (fair value) компании. Помимо временного лага, есть еще один фактор, приводящий к различным оценкам котировок, – спекулятивный характер бумаги.

«Технические» и спекулятивные акции обычно значительно больше подвержены влиянию внешних конъюнктурных сдвигов и новостных событий, нежели инструменты второго эшелона. Поэтому у «темных лошадок» шансы «выстрелить» остаются довольно высокими.

Сегодня у современного инвестора огромный выбор между различными рынками капитала, котируемыми инструментами, инвестиционными стратегиями. Традиционные теории управления портфелями и торговые системы позволяют добиться значительного снижения рыночных рисков. Страхование счетов клиентов от технических сбоев нейтрализует операционные риски. Даже риск открытой позиции удается практически свести к нулю с помощью маркет-нейтральных стратегий. Но риск ликвидности по-прежнему часто остается непокрытым, и с ростом объема денежных средств на счете он грозится стать все более актуальным.

Июль 2003

Илья Косых