Все против доллара: месячный обзор (до 12.11.04)

Это всегда вызывает скорее беспокойство, когда экономисты почти единодушно соглашаются по какой-либо проблеме. Вот почему при написании медвежьей истории доллара, когда доллар показывает один за другим новые минимумы, еще один медвежий комментарий по доллару может оказаться опасным. В данном обзоре мы повторно анализируем силы, которые в настоящее время ведут валютный рынок и приходим к выводу, что трудно сейчас найти что-нибудь благоприятное для доллара. Действительно, кажется, что мы вернулись к рыночной психологии, которая доминировала в начале этого года, при которой любые новости являются плохими новостями, когда это касается доллара. Сначала, чистые спекулятивные позиции были короткими по доллару перед президентские выборами, и ожидалось, что последует некоторое восстановление после объявления заключительного результата и фактор неуверенности будет удален. Но этого не произошло. Все же, слабость доллара не была связана только с американскими выборами, ряд других негативных сил оказывал свое воздействие и эти силы продолжают оставаться актуальными.

Реально вопрос заключается не в том, будет ли доллар снижаться далее, а скорее насколько сильным будет снижение.

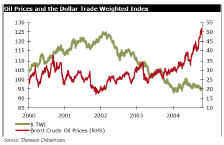

Цены на нефть

Происходит ли это из-за спроса или связано с перспективами поставок, кажется трудно предположить что может вызвать поддержанный разворот цен на нефть в ближайшее время: в лучшем случае мы сможем увидеть стабилизацию цен, но наиболее вероятный сценарий - цены на нефть поднимутся до 60$ за баррель и даже выше уже этой зимой.

Норвежская крона или стерлинг обычно считаются "товарными валютами", тем не менее, история нефтяных цен за последние несколько месяцев была, прежде всего, историей доллара. За прошлые пять лет (на месячном графике) мы обнаружили 65%-ую отрицательную корреляцию между месячными колебаниями цен на нефть и взвешенным индексом доллара - на дневном графике, за прошлые три месяца, корреляция между ними достигла 85%. Следует отметить, что уровень корреляции повысился особенно сильно в последние месяцы, поскольку цены на нефть повышались особенно быстро в прошлом квартале (более чем на 60% за прошлые четыре месяца) и, как кажется, повышение цен на нефть вызывает большее беспокойство относительно ближайших перспектив американской экономики, нежели любой другой экономики. Восходящее направление в перспективе нефтяных цен и большая корреляция с долларом, очевидно, представляет негатив для доллара в ближайшее время.

Структурные факторы опять в центре внимания

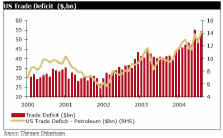

Американский торговый дефицит опять выдвинул на первый план постоянную структурную проблему американской экономики, и не забывайте, что высокий дефицит текущего счета, который вызвал слабость доллара в первую очередь, колеблется от плохого к худшему. С января по август 2004г. совокупный торговый дефицит находился на рекордном уровне - 393.5 млрд. $ (для сравнения 329.7 млрд. $ год назад), что на 19% больше, чем год назад. Поскольку азиатские власти (недавнее повышение процентной ставки в Китае предполагает, что политика процентных ставок доминирует над политикой обменного курса в качестве средства охлаждения экономики), кажется, несклонны допустить сильное удорожание своей валюты против доллара.

Это подразумевает, что они продолжат вносить вклад в финансирование американского дефицита и покупать американские активы, чтобы пока казалось, что мировая экономика может жить с растущим американским дефицитом текущего счета. На определенной стадии, однако, американский дефицит текущего счета станет нежизнеспособным. Так или иначе, когда любые новости являются плохими новостями для доллара, растущий торговый дефицит возвращается в центр внимания. Обычно, когда инвесторы беспокоятся о дефиците текущего счета, их также начинает беспокоить дефицит бюджета и возникающий вопрос о перспективе американского роста, так как финансовые цели правительства становятся менее надежными. Это возвращает нас к старой проблеме двойного дефицита, что очевидно является еще одной причиной для продажи доллара.

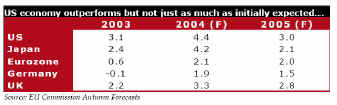

Экономический рост: США опережает, но...

Американская экономика продолжает опережать экономики своих партнеров по G7, но все относительно на рынке Форекс. В то время как несколько кварталов назад, оценки OECD в отношении роста ВВП США в размере 3.7% на 2005 год считались само собой разумеющимися, то теперь, вероятно, их придется корректировать вниз. Действительно, нынешняя ситуация с более высокими ценами на нефть, когда глобальная экономика теряет свой импульс, и потребительский сектор проявляет неуверенность, создает условия для более слабого, чем ожидалось, роста американской экономики во втором полугодии и в следующем году. Мы предполагаем рост на +4.4% в течение этого года и на +3.3% в течение следующего года.

Подобные коррективы в сторону снижения были представлены для роста других экономик стран G7 и, безусловно, американская экономика продолжает их опережать, но это - американская история, которая, кажется, привлекает большее внимание, снова является, в настоящее время, свидетельством отрицательного настроения, касающегося американской валюты. Американская экономика выигрывает, но не столько, насколько первоначально ожидалось.

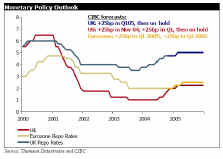

Перспективы монетарной политики не слишком помогают После довольно шаткого начала года, американский доллар действительно получил небольшую поддержку от перспектив монетарной политики до весны и, к тому же, Федеральный Резерв постепенно намекал, что очень мягкая монетарная политика не может удерживаться бесконечно долго. После этого, взвешенное ужесточение монетарной политики было достаточным, чтобы удержать доллар в торговом диапазоне в течение летних месяцев. Глядя вперед на конец этого года и на следующий год, перспектива процентных ставок в США может не оказаться особенно положительной для доллара. Действительно, поскольку рост американской экономики замедлился и инфляция остается вполне допустимой, политика Федерального Резерва "подождать и посмотреть" может стать доминирующей для большей части 2005 года, и это рискует отразиться на долларе. Не то, чтобы мы ожидали особенно агрессивной

монетарной политики от ЕЦБ или Банка Англии, но как мы указывали выше - это долларовая история, и суть в том, что Федеральный Резерв не может повышать процентные ставки в следующем году настолько, насколько ожидалось первона чально.

Заключение

Исследуя некоторые из сил, которые в настоящее время ведут валютный рынок, кажется, трудно быть не по-медвежьи настроенным по американскому доллару, вопрос в только том - насколько по-медвежьи. Действительно, будь-то перспектива нефтяных цен, проблема дефицита текущего счета, неуверенные позиции американской экономики на ближайшее будущее или снова более нейтральная монетарная политика в США - все против доллара. Практически, США продолжает опережать большинство своих партнеров по G7, перспектива процентных ставок также приспосабливается к более голубиным заявлениям в Еврозоне и в Великобритании, а американский дефицит текущего счета едва ли является новым явлением. Но суть в том, что это долларовая история и прямо сейчас, любые новости являются плохими новостями для доллара. Один из очень немногих факторов, которые могут поддержать доллар - это тот простой факт, что "мы все являемся медведями" по доллару. Также вполне вероятно, что министры финансов Еврозоны начнут вербальные интервенции, чтобы, по крайней мере, ограничить степень падения доллара. Реально же, если снижение будет относительно постепенным, мы не ожидаем, что ЕЦБ вмешается раньше приближения к зоне 1.35.

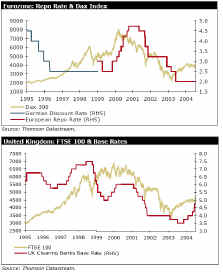

Недавняя история монетарной политики

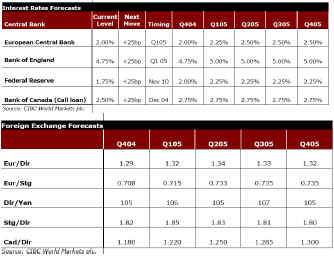

Прогнозы по процентным ставкам и курсам валют

Forex Magazine

по материалам esearch.cibcwm.com