Взбивание масла, или Иллюзии инвесторов

Правильно структурированный по риску портфель способен делать прибыль практически всегда - будь рынок падающий или растущий. Но чудес не бывает, за все надо платить, а за снижение риска тем более, и расчетной базой в данном случае служит отказ от некоторой величины прибыли. Чем ниже мы спускаемся по шкале доходности, тем меньшим риском обладает портфель. Конечно, речь идет только о диверсифицированных портфелях, где и в самом деле без производных финансовых инструментов просто не обойтись.

Правильно структурированный по риску портфель способен делать прибыль практически всегда - будь рынок падающий или растущий. Но чудес не бывает, за все надо платить, а за снижение риска тем более, и расчетной базой в данном случае служит отказ от некоторой величины прибыли. Чем ниже мы спускаемся по шкале доходности, тем меньшим риском обладает портфель. Конечно, речь идет только о диверсифицированных портфелях, где и в самом деле без производных финансовых инструментов просто не обойтись.

Не стоит даже и внимания

В упомянутой выше статье чрезвычайно серьезно рассказывается о широко применяемой профессионалами с Уолл-стрита стратегии, которая на самом деле не стоит даже и внимания тех, кто потратил хоть немного усилий на понимание работы опционного рынка. Напомню, портфель формируется следующим образом: при покупке акций приобретается пут <без денег> и выписывается опцион колл, тоже <без денег> [1, 2]. Казалось бы, просто замечательно! Если акция вырастет, то мы получим ограниченную прибыль, так как в верхней части у нас обязательство продать по цене исполнения опциона колл. Если же акция упадет, то наш убыток будет ограничен <полом>, в качестве которого выступает цена исполнения опциона пут. В случае создания коротких позиций по акциям, соответственно, используются <зеркальные> инструменты: продается пут и покупается колл, оба - <без денег> [1, 3].

Такая стратегия действительно есть, и я не собираюсь говорить, хороша она или плоха, об этом читатель может составить мнение сам, прочитав данную статью до конца. И еще. Озвученные US INVEST 40% годовых, обещанные при использовании данной стратегии, представятся ничтожными, как только мы попытаемся найти иные варианты портфеля с аналогичным уровнем риска. Чтобы не быть голословным, предлагаю последовательно, шаг за шагом, разобрать все основные моменты стратегии <воротил с Уолл-стрита>, желающих, помимо всего прочего, получить под нее ваши деньги в доверительное управление.

Что мы имеем?

Для наглядности предлагаю рассмотреть конкретную акцию, на которую торгуются опционы. К сожалению, у меня не оказалось под рукой данных о ходе торгов опционами на российские бумаги, поэтому выбор пал на весьма волатильную и хорошо известную мне акцию Peoplesoft Inc. (PSFT, NASDAQ) (рис.1), с которой лично я не рискую торговать иначе, как в режиме программной торговли. Можно было бы взять иную акцию или фьючерс, обладающие большей либо меньшей волатильностью, но, уверяю, результат анализа получился бы сходным [1, 2, 4].

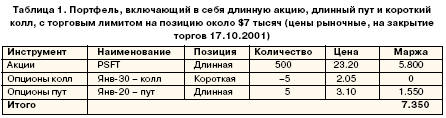

По рекомендациям ведущих аналитиков исследовательского отдела US INVEST (это цитата - прим. автора), нам предлагается создать портфель, включающий в себя длинную акцию, длинный пут и короткий колл. Предположим, мы достаточно богаты, чтобы позволить себе иметь торговый лимит на позицию около $7 тысяч. Очевидно, что в этом случае мы сумеем поработать с таким портфелем (табл. 1).

По рекомендациям ведущих аналитиков исследовательского отдела US INVEST (это цитата - прим. автора), нам предлагается создать портфель, включающий в себя длинную акцию, длинный пут и короткий колл. Предположим, мы достаточно богаты, чтобы позволить себе иметь торговый лимит на позицию около $7 тысяч. Очевидно, что в этом случае мы сумеем поработать с таким портфелем (табл. 1).

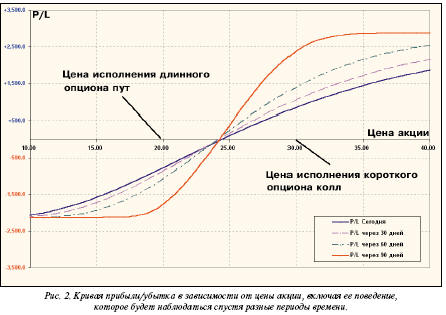

Можно использовать и другие цены исполнения, но кривая прибыли/убытка будет иметь сходный вид, различие возникает только в соотношении величины прибыли к размеру убытка. Поведение этого портфеля с позиции развития доходности относительно цены представлено на рисунке 2.

Если просмотреть характеристики данной стратегии по ее чувствительности, то мы обнаружим, что экспозиция по акции (дельта) в точке создания позиции равна 173 длинные акции. Она будет иметь тенденцию к уменьшению как при снижении цены бумаги, так и в случае ее роста. Максимальная прибыль получается $2875, а убыток $2125, что за период удержания позиции в течение 93 дней дает прибыль в размере 153.5% годовых при возможном убытке в 113.5%. Таким образом, при постоянном инвестировании в подобном режиме можно ожидать суммарную прибыль в размере около 40% годовых (при условии, что мы правы в 50% случаев). Исследовать поведение для короткой акции, чей риск покрывается длинным опционом колл и коротким опционом пут не имеет смысла - кривая прибыли/убытка такой стратегии зеркальна: она имеет ограниченную прибыль в нижней части рынка и ограниченный убыток в верхней [1, 3, 4].

В завершение разбора хочу добавить, что эта стратегия может быть хороша только тогда, когда вы уже имеете солидный запас прибыли по акции и не желаете с ней расставаться по каким-то причинам, но обеспокоены возможным убытком в случае разворота тренда.

Ищем альтернативы

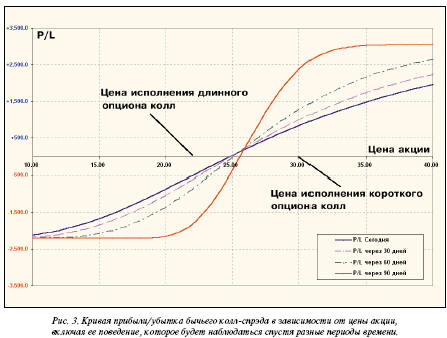

Работа на финансовых рынках - дело чрезвычайно гибкое, в нем нет места сантиментам и <бизнесу ради удовольствия>, на кон здесь ставятся реальные деньги. Поэтому спросим: <А не найдется ли чего-то иного, что давало бы нам те же результаты?>. Вопрос не праздный, как вы сейчас увидите. Дело в том, что кривая прибыли/убытка (рис. 2) представляет собой одну из наиболее элементарных стратегий, описываемых как бычий колл-спрэд, если он создается из опционов колл, и бычий пут-спрэд при использовании опционов пут [1, 3].

Давайте рассмотрим эту альтернативу, проанализируем, как ведет себя колл-спрэд (табл. 2).

Давайте рассмотрим эту альтернативу, проанализируем, как ведет себя колл-спрэд (табл. 2).

Для создания этой позиции нам потребуется $3640, максимальная прибыль $3045, наибольший убыток $2205, а экспозиция в точке входа (бумага на уровне 23.20) равна 181 длинной акции. Эффективность стратегии по ее доходности - 542% годовых, по потенциальному убытку - 150%. Если исходить из предположения, что мы правы в 50% случаев, то по истечении длительного периода времени можно ожидать прибыль в размере чуть меньше 400% годовых. Я не зря указал, что мы ищем альтернативу: кривая прибыли/убытка созданной нами стратегии имеет очень сильное сходство с ранее рассмотренной версией дельцов с Уолл-стрита, в чем можно убедиться, взглянув на рисунок 3.

Теперь рассмотрим имеющиеся варианты портфеля, оценивая их по эффективности работы капитала (табл. 3).

Вывод очевиден: при одинаковых потерях в абсолютном денежном выражении чистая прибыль нашего бычьего колл-спрэда выше. Но самое главное - капитала требуется ровно в два раза меньше, а это означает, что мы имеем возможность создания двух стратегий вместо одной, получив в итоге более качественную диверсификацию портфеля при одинаковом первоначальном капитале. И, наконец, идеализируя свои возможности по прогнозу будущего направления тренда, мы со своей - прямо скажем, самой примитивной из всех известных опционных стратегий - заработаем в 10 раз больше <проницательных> менеджеров с Уолл-стрита с их техникой портфельного инвестирования. Хотя комиссионные нами и не учитывались, но в данном случае их влияние не слишком велико - сейчас на рынке предостаточно брокеров, позволяющих торговать акциями и опционами с невысокими издержками. Так что читатели должны хорошо подумать, прежде чем отдавать деньги малосведущим в биржевом мире маклерам. Никакие дипломы и сертификаты не дают гарантий, что перед вами - знающий свое дело менеджер. Даже разобранная выше альтернатива стратегии <профессионалов> с Уолл-стрита оказалась много лучше. А ведь таких альтернатив можно подобрать немало. Поэтому мой совет читателям - разберитесь хотя бы немного сами в том, что вам предлагают.

2001

Михаил Чекулаев

Литература:

1. Чекулаев М. Загадки и тайны опционной торговли. - М.: Аналитика, 2001.

2. Коннолли К. Покупка и продажа волатильности / Пер. с англ. - М.: Аналитика, 2001.

3. McMillan Lawrence G. Option as a strategic investment. - New York: NYIF Corp., 1993.

4. McMillan Lawrence G. McMillan on Options. - New York: John Willey & Sons, Inc., 1996.