Жэньминьби – он же юань

В последние годы в международных валютно-финансовых отношениях, с одной стороны, растет неустойчивость, с другой – резкая политизация всей этой сферы. Все чаще курсы ведущих мировых валют становятся предметом острых разногласий и взаимных претензий, упреков в «нечестной игре» и т.п. С осени 2002 г. в число таких валют попали и жэньминьби (буквально «народные деньги»). Сначала Япония, а теперь и США делают официальные заявления о «заниженном курсе» жэньминьби, «раздувании Китаем глобальной дефляции» и т.п. Но насколько обоснованы эти претензии?

В последние годы в международных валютно-финансовых отношениях, с одной стороны, растет неустойчивость, с другой – резкая политизация всей этой сферы. Все чаще курсы ведущих мировых валют становятся предметом острых разногласий и взаимных претензий, упреков в «нечестной игре» и т.п. С осени 2002 г. в число таких валют попали и жэньминьби (буквально «народные деньги»). Сначала Япония, а теперь и США делают официальные заявления о «заниженном курсе» жэньминьби, «раздувании Китаем глобальной дефляции» и т.п. Но насколько обоснованы эти претензии?

Тень на плетень

Такого рода обвинения не выглядят обоснованными экономически: с 1997 г. внутренние цены в КНР стабильны (колебания в обе стороны не превышали 1.4%). Стабилен и курс китайской денежной единицы по отношению к ведущей мировой валюте – доллару США. В Китае осуществляется «управляемое плавание» курса. В последние шесть лет цена жэньминьби по отношению к доллару колебалась в пределах 8.2800-8.2760 юаня. Тем самым Китай, несомненно, способствует стабилизации международных финансов и сохранению ведущей роли доллара.

В осеннем (2002 г.) отчете МВФ Китаю предлагают увеличить гибкость валютного курса, полагая, что такая мера позволит ему «быстрее влиться в глобальную экономику». По словам чиновников МВФ, меры по улучшению валютного рынка станут неотъемлемой частью повышения рыночной гибкости, позволят рынку более непосредственно отражать состояние валютного спроса и предложения, облегчат переход к полной обратимости валюты. В западных изданиях часто приходится читать о многочисленных плюсах, которые даст Китаю ревальвация жэньминьби. Китайские финансисты пока довольно спокойно реагируют на подобные предложения. Многие из них, по-видимому, просто не отвечают сложившимся в КНР представлениям об удобстве и безопасности в валютно-финансовой сфере. Еще в 1996 г. заместитель директора Института экономических исследований АОН КНР замечал в связи с подобного рода планами: «Мы не можем решить все проблемы в одночасье. На Западе рыночным экономикам понадобилось 400 лет, чтобы достигнуть нынешней зрелости. Нам придется очень серьезно потрудиться, чтобы получить похожий результат хотя бы за сорок лет»1. С 1996 г. китайская валюта частично конвертируема: операции по текущим счетам контролируются в основном в порядке надзора. По счетам движения капитала контроль носит политический характер с целью сохранения независимой валютной политики, устойчивого курса юаня, снижения зависимости от перемен в движении глобальных финансовых потоков, а также защиты ряда отраслей национальной экономики Китая. Жестко регулируется приток прямых инвестиций, резиденты и нерезиденты четко разделяются по портфельным капиталовложениям.

Объем торгов валютой в КНР остается скромным, по западным понятиям: в первом квартале 2002 года общий объем сделок составил $20 млрд., или примерно $350 млн. в день (с другой стороны, крупных масштабов достигает нелегальная торговля валютой. Органами Государственного управления валютного контроля (ГУВК) КНР только за 2002 г. выявлено 12 тыс. дел о правонарушениях в этой области на общую сумму 9 млрд. долл. (www.people.com.cn)). Суммарный объем сделок за весь 2002 г., впрочем, увеличился с предыдущего года на $22.2 млрд. до $97.2 млрд. [1]. В апреле 2003 года средний объем сделок, заключенных за день на межбанковском валютном рынке Китая, превысил $400 млн. Быстро растут валютные резервы страны: летом 2003 г. их объем перевалил за $350 миллиардов.

Разумеется, дискуссии (открытые и закрытые) по вопросу о переходе к полной обратимости жэньминьби в Китае идут. Но предсказывать их результат не решится ни один серьезный аналитик. Идут разговоры и о возможности создания «чино» – единой валюты, объединяющей жэньминьби, сянганский доллар, аомыньскую патаку и новый тайваньский доллар. Но здесь, разумеется, речь идет об отдаленной перспективе.

Проблемы юаня

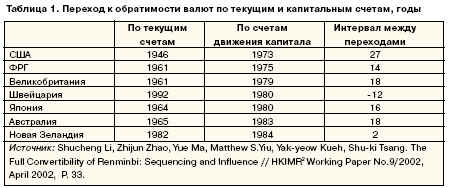

В центре внимания главная проблема – перевод жэньминьби в режим так называемой полной конвертируемости, включая отмену ограничений по счетам движения капитала. Период перехода от «текущей» к «капитальной» обратимости обычно занимал долгое время и в ныне развитых промышленных странах (табл. 1).

Попытки же форсировать переход на рубеже 1970-1980-х гг. в Чили, Аргентине и Уругвае оказались весьма неудачными. С 1982 г. эти страны пережили тяжелые финансовые кризисы. Свежи и воспоминания о финансовых кризисах в Азии в 1997-1998 гг. Понятно, что стабильность курса национальной валюты (основанная на параметрах внутренней макроэкономической ситуации и желательности поддержки их стабильности) и свободная обратимость жэньминьби по счетам движения капиталов находятся в некотором взаимном противоречии. Крупные неконтролируемые перемещения капитала могут вызвать серьезные деформации на внутреннем рынке, чреватые самыми разнообразными негативными последствиями.

В общих чертах определить «за» и «против» в переходе к обратимости жэньминьби можно на основе анализа многочисленных публикаций китайских финансистов на данную тему. Общей чертой этих публикаций является неизменная констатация необходимости длительного и поэтапного решения проблемы. В качестве первого шага нередко предлагается отмена имеющихся ограничений по текущим счетам. Такая мера отчасти вытекает из уже взятых в рамках ВТО обязательств по допуску иностранных банков к операциям в жэньминьби, а также служит для создания китайским предприятиям равноправных конкурентных условий для дальнейшего развития внешней торговли.

В этом направлении предприняты практические шаги. Государственное управление валютного контроля КНР опубликовало в августе 2002 г. «Извещение относительно упорядочения управления текущими валютными счетами» и «Разъяснение механизма управления валютными счетами внутри страны». Теперь иностранные и китайские предприятия при открытии счетов ставятся в равные условия. Кроме того, унифицированы счета, т.е. отменено их деление на расчетные и специальные. В результате снизилась себестоимость обслуживания счетов, повышена конкурентоспособность предприятий, работающих в Китае. Другой типичный ход мысли китайских экономистов при обсуждении проблемы конвертируемости жэньминьби – отсутствие в стране механизмов рыночного формирования банковского процента. Без этого введение полной обратимости национальной валюты во многом теряет смысл.

Относительно слабой, по их мнению, остается и банковская система страны. Есть существенные недостатки в области надзора, подготовки кадров, высока доля «плохих» долгов. Председатель Комитета по контролю и управлению банковской отраслью Китая (создан в конце апреля 2003 г.) Лю Минкан заявил, что к концу 2003 года четыре государственных коммерческих банка Китая должны снизить долю «плохих» долгов в активах на 3-4%, или на 70-80 млрд. юаней. В конце марта 2003 г. этот показатель составлял 24.1%. Дополнительные сложности возникают в связи с довольно тесным взаимодействием таких валют, как жэньминьби, гонконгский доллар и аомыньская патака, не говоря уже о перспективе той или иной связки с тайваньским долларом. Еще одна проблема, как пишут аналитики ГУВК, возникла в начале XXI века. Суть ее заключается в том, что раньше Китай был прежде всего озабочен оттоком капитала из страны, и именно операции такого рода находились в центре практической работы управления. В последние же годы в КНР не менее, если не более, озабочены контролем над быстро растущим притоком капитала из-за рубежа, появлением подпольных банков, завышением цен экспортных контрактов и оттоком жэньминьби за рубеж, где они уже нередко используются в сделках между нерезидентами, особенно в Сянгане. В Гонконге жэньминьби циркулируют и как средство платежа, и как инструмент во всевозможных, в том числе инвестиционных, операциях между Сянганом и КНР [2].

Проще говоря, главная цель, ради которой КНР стоило бы пойти на снятие ограничений по счетам движения капитала – восполнение недостатка иностранной валюты и укрепление жэньминьби, а также расширение притока капитала из-за рубежа, – перед китайской экономикой пока не стоит. В связи с этим нет и оснований ждать сколько-нибудь крупных перемен в сложившейся системе ограничений на перемещение капитала. Внимание ГУВК в последние год-два переключается на более жесткий контроль над притоком в страну валюты: банки обязуют строго проверять соответствие количества валюты, поступающей на счета предприятий-экспортеров, таможенным документам.

Преграды к конвертации

Сохраняющееся в КНР планирование иностранных займов ставит жесткие преграды на пути их конвертации в жэньминьби в спекулятивных целях. Кроме того, система надзора ориентируется на сокращение чрезмерной активности частных лиц. Запрещается использовать валюту с личных счетов для сделок с предприятиями. Обсуждаются пути облегчения оттока «горячих денег» в случае их избыточного поступления в страну [3]. С 1997 г. ведется также политика усиления контроля над форвардными операциями с валютами. Она допускает и расширение круга банков, занятых этим бизнесом. Так, в 2003 г. Промышленный и торговый банк Китая стал предлагать своим клиентам форвардные контракты на жэньминьби и 10 видов иностранных валют для снижения валютных рисков. Сроки контрактов – от недели до года. Все это свидетельствует о том, что полная обратимость жэньминьби – дело как минимум весьма отдаленного будущего, и, скорее, технический вопрос, подчиненный весомым для Пекина политическим и хозяйственным соображениям. Более того, не нужно исключать, что сама проблема со временем будет неактуальна изза крупных изменений в международной валютной системе. Кроме того, само понятие полной, или свободной, обратимости валюты у китайских экономистов существенно отличается от принятого МВФ и широко дискутируется в специальной литературе. Заслуживает внимания, например, такой взгляд на проблему Чжао Хайкуаня, бывшего директора НИИ НБК: «Мировая валюта на первоначальном этапе не требует свободной конвертации» (www.chinamoney.com.cn). Заметим, что никаких указаний на подготовку к полной обратимости китайской валюты не содержится в документах первой сессии ВСНП десятого созыва (март 2003 года), включая доклад министра финансов КНР.

Обозреватели гонконгского еженедельника «Фар Истерн Экономик Ревью» обращают внимание на явную непоследовательность в высказываниях китайских финансистов по этому вопросу. В 2000 г. директор НБК Дай Сянлун заявил о том, что жэньминьби станут полностью конвертируемыми через пять лет. Позднее он же сказал: «Когда-нибудь в XXI веке». Похожие отсрочки замечались и с либерализацией банковского процента: в 2000 г. этому отводилось три года, а в официальных высказываниях 2001 г. – уже 5-10 лет [4].

Вполне вероятно, что в обозримом времени Пекин продолжит активную валютную политику вовне, преимущественно на гонконгском плацдарме, оставляя стабильность жэньминьби главной целью во внутренней экономической стратегии.

Двусторонние валютные свопы и прочие схемы валютно-финансовых отношений с отдельными странами (особенно соседними) сохранятся и будут так или иначе развиваться с непременным оттенком особого характера двусторонних связей, поощрения сугубо индивидуального подхода сторон друг к другу.

В отношениях с международными финансовыми институтами многое будет зависеть от конкретной конъюнктуры мирового рынка, тех или иных изменений в позициях ведущих мировых валют. В недавнем выступлении директора НБК Дай Сянлуна в Международном валютно-финансовом комитете МВФ прослеживается уже вполне понятное недовольство растущей неустойчивостью ведущих мировых валют, крупными диспропорциями в торговых и платежных балансах отдельных развитых стран, подвергающих всю систему крупным дополнительным рискам. Китай по-прежнему солидарен с позицией развивающихся стран в вопросах необходимости перестройки этой системы, важности создания справедливого и эффективного механизма реструктуризации суверенных долгов (SDRM). КНР продолжает настаивать на энергичном выполнении Всемирным банком так называемого Монтеррейского консенсуса, предусматривающего увеличение официальной помощи развитию (ODA) до 0.7% ВВП развитых стран и открытие их рынков для товаров из развивающихся государств. Представители Китая также считают, что азиатские страны недостаточно представлены в руководящих органах Фонда. Критике подвергается и современная корпоративная практика Запада.

Ареал жэньминьби

Постепенно расширяется сфера хождения жэньминьби в странах Азии. На границе между китайской провинцией Юньнань и Вьетнамом туристы могут приобрести за эти деньги различные товары. Недавно правительство Мьянмы объявило о разрешении китайским туристам привозить с собой 6000 юаней при въезде в страну. В Монголии также вводится подобная мера. Жэньминьби стали удобным средством платежа во многих гостиницах. Национальная валюта Китая свободно обращается на рынках Улан-Батора. Заместитель директора Народного банка Китая, начальник ГУВК Го Шуцин недавно заметил, что за границей обращается до 30 млрд. юаней. Кроме сопредельных стран и регионов, пункты для обмена жэньминьби также действуют и в развитых странах, включая США, Францию и Германию.

Есть положительные сдвиги и в системе расчетов между КНР и Россией. Между ЦБ РФ и НБК подписано соглашение о межбанковских расчетах в торговле в приграничных районах, вступившее в силу с 1 января 2003 года. На территории двух соседних городов – Благовещенска и Хэйхэ – в расчетах между участниками внешнеэкономической деятельности будут использоваться рубли и жэньминьби. Расчеты будут вестись только через корреспондентские счета в уполномоченных банках или их филиалах в этих городах. Тем же банковским структурам предоставлено право кредитовать в национальных валютах российских и китайских партнеров. Пока речь идет об эксперименте, действие которого рассчитано на два года. Если он даст положительные результаты, сфера соглашения может быть очень существенно расширена.

Ноябрь 2003

Александр Салицкий, Иван Софьянников

Сноски:

1 HKCER Letters (University of Honkong), 1996, Vol. 38, р.4.

2 HKIMR (Hong Kong Institute for Monetary Research) – Гонконгский институт финансовых исследований.

Литература:

1. China Monetary Policy Report 2002, http://www.pbc.gov.cn.

2. China Foreign Exchange System, http://www.chinamoney.com.cn

3. Strengthen the Supervision of Forex Inflow, http://www.chinamoney.com.cn

4. Gilley B., Murphy D. Why China Needs A Real Central Bank // Far Eastern Economic Review, April 2001, p. 50.