Золотое сечение и симметрия рынков

Одним из "догматов" технического анализа является вера в то, что движения всех рыночных графиков подчиняются некоторым стандартным пропорциям. Среди различных вариантов таких пропорций наибольшее признание получили пропорции Фибоначчи, связанные с золотым сечением. Для каждого трейдера пропорции золотого сечения являются важной частью его восприятия рынка, надежными ориентирами в принятии торговых решений. Но само по себе происхождение уровней Фибоначчи по-прежнему остается тайной.

Одним из "догматов" технического анализа является вера в то, что движения всех рыночных графиков подчиняются некоторым стандартным пропорциям. Среди различных вариантов таких пропорций наибольшее признание получили пропорции Фибоначчи, связанные с золотым сечением. Для каждого трейдера пропорции золотого сечения являются важной частью его восприятия рынка, надежными ориентирами в принятии торговых решений. Но само по себе происхождение уровней Фибоначчи по-прежнему остается тайной.

Пропорции Фибоначчи в анализе графиков

За каждым направленным ходом рыночного графика следует откат в противоположном направлении. Более того, между размером хода и размером отката существует устойчивая связь: чем больше ход, тем больше и последующий откат.

Естественно, в таком виде это свойство еще не дает рекомендаций, необходимых трейдеру. Нужны именно количественные оценки: какой величины будет откат после того, как рынок сделал ход, величину которого вы измерили. Польза от подобных оценок будет выражаться уже в конкретных суммах прибыли. Неудивительно, что попытки найти точные соотношения (пропорции) "ход/откат" издавна делали очень многие аналитики. Первой идеей была пропорция 1/3, предложенная Ч. Доу: если рынок прошел некоторый ход величины 1, то наиболее вероятный откат будет иметь величину 1/3, 1/2 или 2/3 (соответственно в процентной записи 33%, 50%, 66%).

Смысл рекомендаций, основанных на пропорциях, заключается в следующем: если сформировавшаяся тенденция достаточно сильна, то 33% - естественный размер коррекции предшествующего хода. Откат на 50% еще рассматривается как нормальная коррекция рынка, но возврат на 66% - уже сигнал возможного прекращения тенденции и разворота рынка. Другой набор пропорций, кратных числу 1/8, использовал в анализе рынков У. Ганн. Он считал, что основные размеры коррекций соответствуют 3/8 (38%), 4/8 (50%), 5/8 (62%). Как видно, эти пропорции достаточно близки к предложенным Доу.

Но самым распространенным подходом стал расклад пропорций по степеням золотого сечения

предложенный Р. Эллиоттом. Если на графике сформировался ход (примем размер этого хода за 100%), то наиболее вероятные уровни откатов - это пропорции Фибоначчи: 23.6%, 38.2%, 50%, 61.8%, 76.4%, 100%, 161.8%, 261.8%.

Здесь

На рисунке 1 показано построение пропорций Фибоначчи на дневном графике британского фунта. После того, как график сделал явно выраженный ход вниз от 1.51 до 1.3680 (наклонная линия), высота этого хода (вертикальный красный отрезок) делится на части в соответствии с пропорциями Фибоначчи и через полученные сечения проводятся горизонтальные линии. Эти линии в будущем непременно станут уровнями консолидации.

Понимание пропорций Фибоначчи такое же, как было сформулировано ранее: откат от первого уровня (23.6%) обычно оказывается малосущественным; следующий уровень (38.2%) бывает более значимым, рынок почти всегда делает от него существенный откат.

Если разворот рынка затем продолжится, то следующим важным уровнем консолидации станет 50%, а продолжение отката до 61.8%, как правило, означает окончательное прекращение предыдущей (в данном случае - нисходящей) тенденции [1].

Пропорции, меньшие 1, оценивают размеры откатов цены после сформировавшегося хода. Пропорции, превышающие 1 (проекции), оценивают ориентиры консолидации в случае продолжения хода.

Так, если бы на рисунке 1 график фунта продолжил бы свой ход ниже уровня поддержки (1.3680), то в качестве цели этого хода предлагался бы уровень, лежащий ниже 1.3680 на расстоянии 61.8% высоты хода, указанного на рисунке вертикальным отрезком. Кроме построения уровней откатов, пропорции золотого сечения используются еще в ряде методов анализа графиков, таких как веер Фибоначчи (иначе называемый скоростными линиями Фибоначчи), дуги Фибоначчи, золотая спираль и т. д., а также в широко известной концепции волн Эллиотта [2]. Пропорции золотого сечения - один из самых универсальных и надежных инструментов анализа рыночных графиков. Независимо от выбранного рынка, торгового подхода и временного масштаба для работы, каждый трейдер внимательно отслеживает уровни Фибоначчи, так как они, являясь всегда сильными уровнями, очень часто дают полезные ориентиры для открытия и закрытия позиций.

Неизбежность золотого сечения

На чем основано такое единство в поведении самых разных рынков? Обычное объяснение пропорций Фибоначчи в книгах по техническому анализу основано на туманных рассуждениях об универсальном Законе Природы, на привлечении аналогий из области биологии, архитектуры, изобразительных искусств [2]. Несмотря на выразительность подобных сравнений, в логическом отношении они ничего не объясняют.

Конечно, само по себе формирование уровней консолидации есть неизбежное проявление психологических движущих сил на спекулятивных рынках. Наличие устойчивых, регулярно повторяющихся пропорций в размерах ходов и откатов на графиках - несомненный эмпирический факт. Но почему именно золотое сечение? Чем хуже, скажем, предлагавшиеся Дж. Доу пропорции, кратные 1/3, или кратные степеням ? пропорции У. Ганна?

Попробуем вывести золотое сечение логическим путем. Вот несколько несомненных, хорошо известных в техническом анализе свойств рыночных графиков, которые можно принять в качестве своего рода аксиом:

- каждый подъем рынка сопровождается последующим падением (коррекцией);

- существуют некоторые устойчивые (типичные, регулярно повторяющиеся) пропорции в отношениях размеров ходов к последующим коррекциям;

- подобное поведение характерно для всех рынков, и оно проявляется на разных временных масштабах.

Последнее свойство можно охарактеризовать как фрактальность рыночной динамики: поведение графика, рассматриваемого в малом масштабе времени (скажем, 5-ми-нутном), вполне подобно его поведению в более крупном масштабе (например, часовом или дневном). Предположим теперь, что действительно существует некоторая универсальная пропорция (типичная величина отношения хода рыночного графика к величине его коррекции), свойственная всем рыночным движениям. Если такая универсальная пропорция существует, то как ее найти?

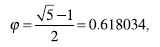

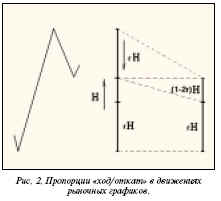

Обозначим r эту неизвестную универсальную пропорцию (0<r<1). Тогда каждый подъем величины H графика P(t), изображающего цену P как функцию времени t, будет сопровождаться откатом величины rН (рис. 2).

Добавим теперь к нашим аксиомам еще одну: если график P(t) изображает некоторый рынок, то график 1/P(t) также соответствует некоторому рынку. Иначе говоря, все основные свойства рыночных графиков сохраняются при операции инверсии цены P(t) & 1/P(t).

Насколько правомочно подобное предположение в общем случае, обсудим чуть позже, пока же можно отметить, что для валютного рынка это совершенно очевидно: если P(t) - цена валюты, выраженная в единицах другой валюты (прямая котировка, скажем, USD/JPY = yen/$), то 1/P(t) есть просто косвенная котировка (JPY/USD = $/yen).

Здесь по обе стороны котировки находятся деньги, и столь незначительное изменение, как смена формы записи котировки, не может существенно сказаться на поведении участников рынка.

Но если это справедливо, то картина "ход/откат" на графике обратного рынка должна выглядеть точно так же, как и на исходном, а значит, типичные пропорции должны формировать симметричные уровни консолидации. Если при ходе вверх на величину Н типичный откат составляет снижение на rН, то при ходе вниз типичным откатом будет подъем на rН, поскольку подъем на обратном рынке 1/P(t) соответствует падению на исходном (рис. 2).

Далее, согласно фрактальному свойству рынков, каждое движение рынка может быть, в свою очередь, представлено как ход и откат. Ведь часть рыночного движения (малый отрезок, вынесенный вправо на рисунке 2) также представляет собой рыночное движение, а потому состоит из хода и отката. Они связаны той же пропорцией r.

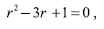

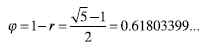

Отсюда следует, что отрезки на рисунке 2 являются подобными и их величины связаны между собой соотношением

Отсюда получается квадратное уравнение

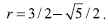

имеющее единственное приемлемое решение (r < 1): Следовательно, дополнительная часть отрезка имеет длину

А это есть не что иное, как знаменитое золотое сечение! Итак, мы доказали, что если справедливы сделанные предположения о свойствах рыночных графиков, то универсальная пропорция (если она существует) неизбежно является золотым сечением.

Хорошо известна тесная математическая связь между золотым сечением и последовательностью чисел 1, 2, 3, 5, 8, 13, 21, 34,..., называемой последовательностью Фибоначчи [3] (каждое число в ней является суммой двух предыдущих). В техническом анализе на золотом сечении и последовательности Фибоначчи основана концепция волн Эллиотта: основной рыночный цикл (ход-откат) в ней представляется состоящим из стандартного набора 8 волн (5 импульсных волн основного хода + 3 корректирующие волны), которые, в свою очередь, могут быть разложены на волны меньшего порядка, число которых подчиняется закономерности Фибоначчи. Отношения величин хода цены и коррекций в волнах Эллиотта подчиняются золотой пропорции.

Известна также основная сложность в практическом применении концепции волн Эллиотта: очень часто разложение движений рынка по волнам не совпадает со стандартным правилом Эллиотта.

Например, вместо пяти импульсных волн главное движение составляется из семи или девяти, вместо трех корректирующих волн возникают различные непредсказуемые "растяжения", составленные из нескольких волн и т. д. Гипотеза инвариантности рыночных графиков дает естественное объяснение этим явлениям. Действительно, если пропорция золотого сечения связана с последовательностью Фибоначчи в волновом разложении графика, то отклонение поведения рынка от инверсионной инвариантности (а такие отклонения от идеальной модели неизбежны в реальной жизни каждого рынка) приведет к тому, что вместо идеальной эллиоттовской системы волн возникнет какая-то иная картина, геометрические пропорции в которой будут отличаться от золотого сечения. С этой точки зрения отклонение графика от идеальной модели эллиоттовских волн следует рассматривать как сигнал о некоторых происходящих внутри рынка переходных процессах. Возможно, развитие соответствующих математических методов позволит использовать такие сигналы как информацию для принятия полезных торговых решений. Например, интересным проявлением иного вида симметрии является другое известное "гармоническое" число:

называемое пластическим числом.

Подобно тому, как с золотым сечением связана последовательность Фибоначчи, так и с пластическим числом связана последовательность Падована (названная в честь итальянского архитектора, применявшего эти числа в своих проектах): 1, 1, 1, 2, 2, 3, 4, 5, 7, 9, 12, 16, 21,....

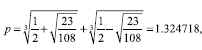

На рисунке 4 представлен пример, соответствующий пропорциям пластического числа лучше, чем пропорциям Фибоначчи.

Синие линии показывают уровни Фибоначчи (верхняя пунктирная линия соответствует проекции 1.618), а желтые линии - уровни, соответствующие пропорциям пластического числа:

(1/p) 3=0.324718=p-1; (1/p )2= =0.56984; 1/p=0.754878; p= 1.324718.

Видно, что удовлетворительный вариант разложения этого графика по классическим волнам Эллиотта подобрать трудно. Использование чисел Падована могло бы подсказать иные варианты.

Инвариантность графиков и рыночное поведение

Склонность рыночных графиков формировать такие графические образы, как уровни консолидации, подчиняющиеся определенным устойчивым пропорциям, обычно рассматривается как следствие психологии поведения рыночной толпы. Две главные движущие силы спекулятивных рынков - страх и жадность - создают некую постоянно кипящую атмосферу, чрезвычайно неустойчивую и высокоупорядоченную в одно и то же время.

Благодаря свойствам человеческой памяти, прошлые события (полученные прибыли и убытки) оказывают длительное влияние на будущие решения участников рынка, проявляясь, таким образом, в новых графических образах. Ведущая роль эмоций в торговых решениях определяет особенный характер неопределенности на спекулятивных рынках, отличающийся от всех прочих форм человеческой деятельности. В обычной жизни неопределенность представляет собой, как правило, нежелательное явление (помеха, искажение, шум), и с нею следует бороться. Но рынки не могут функционировать без неопределенности, она является их движущей силой. Исключить неопределенность спекулятивного рынка означает уничтожить его. Пока рынки живы, они сопротивляются любой предопределенной упорядоченности.

Разумеется, сформулированное выше свойство инверсионной инвариантности рыночных графиков должно найти достаточно правдоподобное объяснение в свете психологии рыночного поведения, иначе оно останется математическим трюком. Для валютного рынка инверсионная инвариантность выглядит вполне естественной, поскольку означает просто смену обозначений. Но на рынке акций P(t) обозначает цену бумаг в денежных единицах. Две стороны котировки здесь далеко не равнозначны. То же самое имеет место и для товарных рынков, и для многих других активов. Однако здесь также можно усмотреть достаточные психологические и экономические основания для предполагаемой инвариантности. Действительно, сегодня все эти рынки не могут рассматриваться как некоторые изолированные сферы деятельности. Информационные, финансовые и деловые взаимосвязи между большим числом участников объединяют отдельные рынки в тесно связанный круг активности:

... - Валюты - Товары - Акции - Облигации - Фьючерсы - ...

Здесь рынки ни коим образом не упорядочены по какой-либо степени их значимости, и нет ни конца, ни начала цепочки. Это просто бесконечный цикл двусторонних взаимообменов одних активов на другие. Непрерывность потоков во всех звеньях этой цепи обеспечивается хорошо известными принципами:

- высокой ликвидностью активов, являющейся следствием развитой инфраструктуры рынков и наличия постоянных стимулов к деятельности у большого числа самостоятельных участников;

- отсутствием каких-либо доминирующих участников, которые единолично могут контролировать рынок по своему усмотрению.

При этих условиях все активы являются в определенной степени эквивалентными в том смысле, что один актив может быть обменен на другой, и все они реально вовлечены в непрерывный процесс движения. Тогда любое понимание цены актива совпадает с определением кросс-курса в терминологии рынка FOREX: величина P есть цена конкретного актива, выраженная в единицах другого актива. Есть все основания ожидать, что графики цен всех этих активов будут подчиняться свойству инверсионной инвариантности.

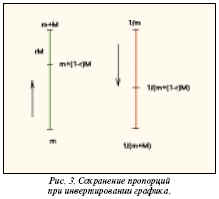

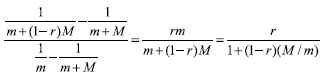

Необходимо еще сделать одно уточнение, касающееся принципиальной возможности существования такой инвариантности. Дело в том, что преобразование инверсии P(t) 1/P(t) является нелинейным, и отношения подобия (пропорции) при таком преобразовании, вообще говоря, не сохраняются. На рис. 3 некоторый рыночный график P(t) продемонстрировал подъем от некоторого начального уровня m до нового максимума m+M, а затем последовал откат от достигнутого уровня. Величина отката связана стандартной пропорцией r с предшествующим ходом, так что откат завершился на уровне m+(1-r)M.

Если рассмотреть обратный график 1/P(t), то на нем движение началось с уровня 1/m, достигло нового минимума 1/(m+M) и завершилось откатом до 1/( m+(1-r)M). Вычисление отношения "ход/откат" на обратном графике дает:

Если предполагаемое свойство инверсионной инвариантности действительно справедливо, то правая часть должна быть равна r. Очевидно, это выполняется (приближенно) для достаточно малых M/m. Иначе говоря, если все рассматриваемые изменения рыночных цен достаточно малы по сравнению с начальными уровнями рынков, то инверсионная инвариантность свойств рыночных графиков может иметь место.

Заключение

Обычная декларация золотого сечения как следствия универсального Закона Природы, объединяющего египетские и мексиканские пирамиды, Парфенон, спираль ракушки наутилуса и галактическую спираль, выглядит впечатляюще. К сожалению, она мало что поясняет во внутренних механизмах такого единства и не позволяет перекинуть мост от Галактики к финансовым рынкам.

Принцип инвариантности позволяет по-новому взглянуть на эти явления. С точки зрения современной физики наиболее фундаментальные свойства материи могут быть выведены из тех или иных принципов симметрии. Инвариантность физических законов имеет такие важнейшие следствия, как закон сохранения энергии, закон сохранения количества движения и другие. Возможно, и тот факт, что золотое сечение может быть выведено как следствие инвариантности свойств рыночных графиков, говорит нам нечто действительно важное о природе рыночного поведения.

Нет сомнения, что дальнейшие исследования свойств симметрии рыночных графиков могут привести к созданию новых методов и инструментов в принятии торговых решений.

Май 2003

Виктор Лиховидов

Литература:

1. Plummer T. The psychology of technical analysis. - Chicago: IRWIN Professional Publishing, 1995. 2. Fischer R. Fibonacci Applications and Strategies for Traders. - New York: Wiley & Sons, 1993. 3. Воробьев Н. Н. Числа Фибоначчи. - М.: Наука, 1992.