Ослабление доллара США будет краткосрочным

Опубликованный в среду вечером протокол декабрьского заседания FOMC спровоцировал коррекцию доллара, поскольку оказался менее «ястребиным», чем можно было ожидать.

Ключевое слово – неопределенность, оно встречается в тексте протокола 15 раз. ФРС считает, что рост ставок может оказаться быстрее или медленнее, чем предполагалось на момент встречи, в зависимости от политики избранного президента (ужесточение правил иммиграции, протекционизм, рост расходов на инфраструктуру и снижение налогов). Почти все члены FOMC полагают, что рынки недостаточно оценивают риски.

Чем сильнее растет доллар, тем больше возникает вопросов, в том числе как рост скажется на состоянии экономики США. На графике ниже – данные по доходам 2992 американских фирм, которые поделены на две группы по критерию участия в продажах за пределами США. Из группы фирм, у которых доходы от зарубежных продаж превышают 50%, вычитаются доходы группы фирм, у которых зарубежные продажи составляют менее 50%. Как можно увидеть, подъем индекса доллара, начавшийся в середине 2014 года привел к падению доходов только на первоначальном этапе, а в текущих условиях наблюдается устойчивый опережающий рост доходов компаний с высоким уровнем доходов за рубежом.

Обещание налоговых реформ и создания преференций для производств на территории США должно сопровождаться притоком инвестиционного капитала, иначе придется запускать печатный станок, чего Трамп хотел бы избежать. Приток капитала в свою очередь приводит к росту курса доллара. Следовательно, первое, что будет делать Трамп, –закреплять позиции США на глобальных рынках, а по возможности и расширять их.

Таким образом, на курс доллара в ближайшей перспективе будут влиять намерения и реальные шаги по пересмотру торговых соглашений. Следует ожидать заявлений со стороны и Трампа, и его экономической команды о том, что позиции США в отношениях с торговыми партнерами будут становиться жестче. Такие заявления будут способствовать укреплению курса доллара.

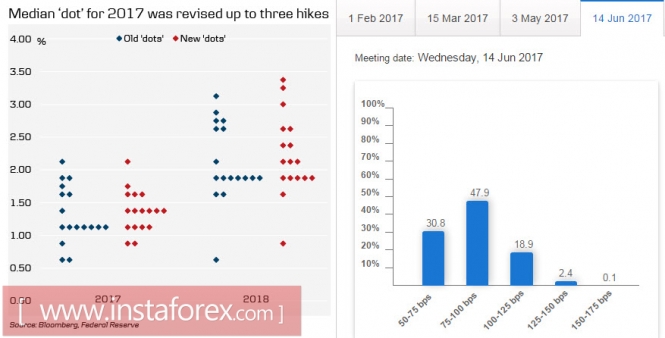

Собственно, именно в этом и состоит наибольший фактор неопределенности, на который указывают члены комитета в протоколе. Средний прогноз по ставке вырос как на 2017 год, так и на 2018 год, однако фьючерсы на СМЕ показывают, что вероятность повышения ставки в июне равна на текущий момент 71%, что слабо соотносится с ожиданиями трехкратного повышения.

Неопределенность должна получить разрешение, и нужно исходить из того, что экономические перспективы США под руководством Трампа будут стоять на притоке капитала, а потому рост индекса доллара не противоречит планам избранного президента. Негативные данные могут спровоцировать коррекцию, но не разворот. Такое положение будет сохраняться до тех пор, пока не появятся серьезные сомнения в выполнимости новой экономической политики.

{kind=link}

{kind=link}