international banker изучил текущее состояние банковской системы развивающихся стран, в том числе и России

Текущее состояние банковской системы развивающихся стран, в том числе и Российской Федерации, изучили и оценили в рамках большого исследования эксперты авторитетного издания International Banker. Вот к каким выводам они пришли.

Пандемия COVID-19 и ее последствия будут продолжать доминировать в условиях кредитования в 2021 году. Поскольку развертывание вакцины в нескольких странах продолжается, мы считаем, что сохраняется высокая степень неопределенности в отношении эволюции пандемии коронавируса и ее экономических последствий. Широкая иммунизация, которой некоторые страны могут добиться к середине года, поможет проложить путь к возвращению к более нормальным уровням социальной и экономической активности. Мы используем это предположение о сроках вакцинации при оценке экономических и кредитных последствий, связанных с пандемией.

Центральные банки на развитых рынках, вероятно, будут придерживаться исключительно мягкой денежно-кредитной политики. Для развивающихся рынков (за некоторыми ключевыми исключениями) это должно привести к более сильному восстановлению экономики и благоприятным условиям финансирования. Тем не менее, риски, связанные с распространением вакцины и всплеском случаев COVID-19, остаются острыми для развивающихся рынков, и это может замедлить восстановление экономики и повысить риски для их банковских систем.

В этом контексте мы проанализировали 15 банковских систем среди крупнейших стран с формирующимся рынком (EM): Аргентина, Бразилия, Чили, Китай, Колумбия, Индия, Индонезия, Малайзия, Мексика, Филиппины, Россия, Саудовская Аравия, Южная Африка, Таиланд и Индюк. Мы определили три основных общих риска, с которыми их банковские системы столкнутся в 2021 году:

- Ожидаемое ухудшение показателей качества активов по мере отмены мер по соблюдению нормативных требований;

- Нестабильная геополитическая обстановка и, в некоторых случаях, неопределенность внутренней политики; и

- Для нескольких банков в развивающихся странах уязвимость к резким движениям капитала.

Рост после серьезной рецессии

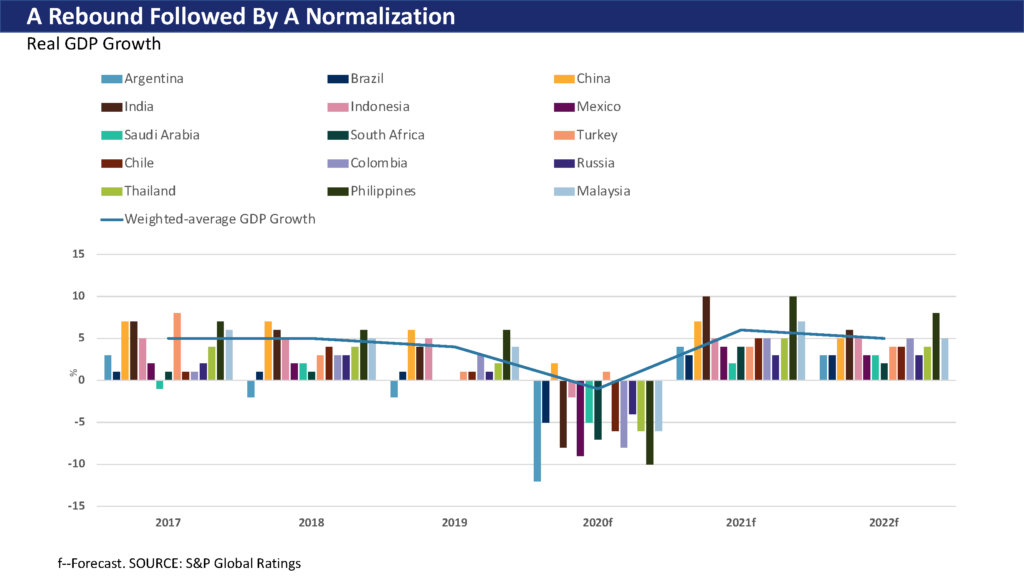

Перспективы восстановления для выбранных нами развивающихся стран различаются, и для многих из этих стран предстоит еще долгий путь к докандемическому уровню валового внутреннего продукта (ВВП). Восстановление экономики Китая под руководством государства, подпитываемое инфраструктурой и недвижимостью, приносит пользу экспортерам сырьевых товаров из развивающихся стран, таким как Бразилия, Чили, Южная Африка и Индонезия, которые имеют прочные торговые связи с Китаем. В то же время расходы домохозяйств в развивающихся странах были вялыми, за заметным исключением Бразилии и Турции. Это контрастирует с США и Европой, где потребители возглавляют восстановление.

Мы ожидаем, что средневзвешенный рост ВВП в ключевых развивающихся странах (за исключением Китая) вырастет в 2021 году до 5,9 процента с сокращения на 6,1 процента в 2020 году. Угрозы восстановлению развивающихся рынков сохраняются, особенно в следующие несколько месяцев, из-за возобновления распространения COVID. -19 случаев и новые мутации. Правительства реагируют частичными блокировками и другими мерами социального дистанцирования, не позволяющими вернуться к нормальной деятельности. Кроме того, более медленное восстановление в Европе и США может повлиять на те развивающиеся рынки, которые ведут торговлю с этими странами. Кроме того, пандемия и связанные с ней ограничения могут отложить восстановление туризма. Хотя полная блокировка в развивающихся странах маловероятна, совокупность вышеупомянутых факторов может замедлить восстановление экономики, увеличивая риски для корпораций и домашних хозяйств.

Три общих риска для банковских систем EM

На наш взгляд, банковские системы в выбранных нами странах с развивающейся экономикой подвержены трем основным источникам риска:

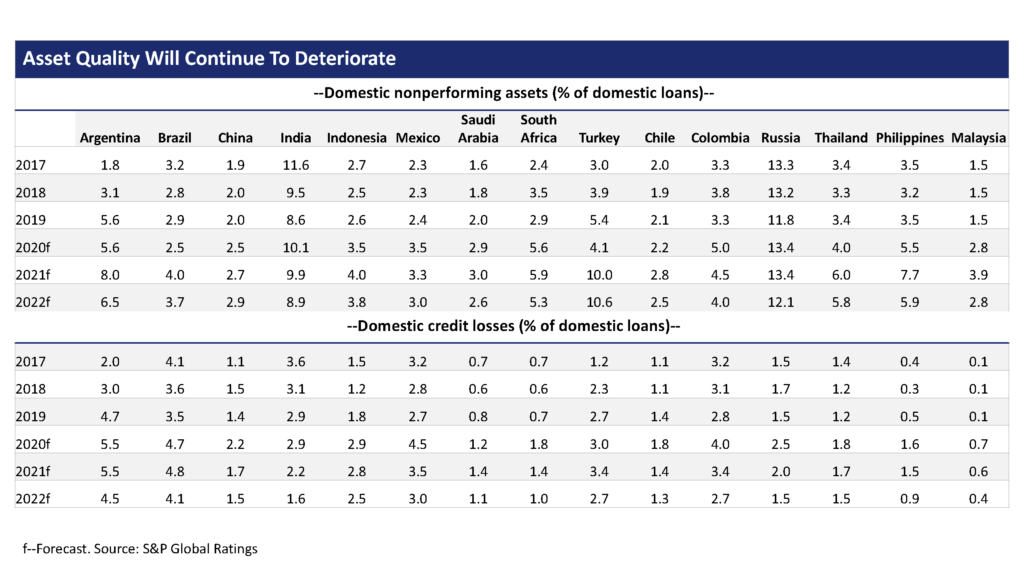

Вероятное ухудшение качества активов

Объем необслуживаемых кредитов должен продолжать расти, а стоимость риска стабилизироваться на высоком уровне, поскольку центральные банки постепенно отменяют меры снисхождения на рынках, на которых такие меры были реализованы, и поскольку банки начинают полностью осознавать ухудшение качества активов. Как и их коллеги на развитых рынках, центральные банки развивающихся стран быстро действовали, отменив некоторые нормативные требования (особенно в отношении признания проблемных кредитов) и увеличив ликвидность, чтобы помочь банкам справиться с серьезными экономическими спадами. В целом, мы ожидаем, что экономический шок, связанный с COVID-19, станет событием для рентабельности, поскольку многие банковские системы EM по-прежнему показывают положительные чистые результаты в 2020-2021 годах. Но некоторые банки сообщат об убытках из-за того, что они больше подвержены рискам в наиболее пострадавших секторах. Кроме того,

Мы ожидаем, что риски для малых и средних предприятий (МСП) приведут к ухудшению качества активов, особенно в таких странах, как Турция, Южная Африка, Индия, Китай, Индонезия и Таиланд. Сектор недвижимости (включая коммерческую недвижимость) - еще один источник риска для банков развивающихся стран. Непосредственные риски кажутся управляемыми. Но неопределенность и потенциальные долгосрочные последствия пандемии могут привести к структурным изменениям в сегменте коммерческой недвижимости за счет сдвига потребительских предпочтений в сторону покупок в Интернете, более гибких условий работы и мер по сокращению затрат со стороны предприятий, ориентированных на потребителя. Избыточное предложение до COVID-19 в Китае, Таиланде и Малайзии усугубило риски, в то время как значительное воздействие на Филиппинах и в Южной Африке и растущее воздействие в Турции аналогичным образом ухудшили ситуацию. Ну наконец то, высокая долговая нагрузка домашних хозяйств в некоторых странах, наряду с все еще восстанавливающимися рынками труда, также будет способствовать ухудшению качества активов банков развивающихся стран. Мы считаем, что кредитная нагрузка домашних хозяйств высока в Малайзии, Таиланде, Китае и Южной Африке. В некоторых развивающихся странах высокая задолженность домашних хозяйств смягчается значительным вкладом ипотечных кредитов с низким уровнем риска.

Неопределенность геополитической и внутренней политики

Мы не ожидаем дальнейшего ухудшения американо-китайских отношений в краткосрочной перспективе, поскольку администрация вновь избранного президента США Джо Байдена, похоже, придерживается в целом аналогичных взглядов на предыдущую по этой теме. Эскалация напряженности будет препятствовать трансграничным инвестициям, цепочкам поставок и доступу к интеллектуальной собственности и рынкам, тем самым увеличивая риск нарушения бизнеса и потери доверия инвесторов. Кроме того, с новой администрацией США возможное возобновление ядерной сделки с Ираном может расстроить Саудовскую Аравию, некоторые другие страны Совета сотрудничества стран Персидского залива (ССЗ) и Израиль. Неясно, как эти правительства будут решать связанные с этим проблемы. В странах Персидского залива 2021 год начался положительно с разрешения бойкота Катара четырьмя арабскими странами. На наш взгляд, это улучшит политическое и экономическое сотрудничество в странах Персидского залива.

Если геополитические риски возрастут, инвесторы могут переключить свое внимание на более стабильные регионы. Это приведет к увеличению стоимости финансирования, снижению интереса к региональным инструментам или значительному оттоку иностранного финансирования. Каналы передачи данных другим развивающимся рынкам включают цены на сырьевые товары (в основном на нефть), которые, вероятно, вырастут в случае конфликта, в зависимости от его серьезности, или в результате изменения настроений инвесторов.

На наш взгляд, Турция продолжает сталкиваться с возрастающими геополитическими рисками, в том числе из-за ее недавнего участия в нескольких региональных конфликтах. У него также есть разногласия с Европейским союзом (ЕС) по разведке газа в регионе Восточного Средиземноморья. Хотя непосредственная перспектива санкций ЕС или США в последнее время снизилась, риски остаются. Мы ожидаем, что отношения между Турцией и США останутся сложными. Новая администрация США, похоже, склонна к менее одностороннему подходу к вопросам политики. Однако ключевые различия в геополитических горячих точках сохранятся.

Обострение геополитической напряженности в отношениях между Россией и США продолжает усиливать неуверенность и риски для российских банков. Наш базовый сценарий по-прежнему заключается в том, что российская экономика и финансовая система могут выдержать потрясения, связанные с умеренным ужесточением санкций, если таковые будут. Однако в качестве альтернативы более жесткие санкции могут иметь более серьезные последствия.

Неопределенность внутренней политики и риски социальной стабильности также являются факторами, на которые следует обратить внимание, особенно в Малайзии, Таиланде, Южной Африке и некоторых странах Латинской Америки.

Уязвимость к резким изменениям настроений инвесторов

Из-за воздействия COVID-19 и эпизодов снижения аппетита инвесторов к риску многие развивающиеся рынки испытали отток капитала (приблизительно равный чистым покупкам акций и облигаций развивающихся стран нерезидентами) в 2020 году или гораздо меньший приток капитала, чем в 2019 году. Китай был исключением, с притоком капитала заметно увеличивается.

Тем не менее, условия финансирования для развивающихся стран продолжали улучшаться за последние несколько месяцев, в частности, благодаря обилию глобальной ликвидности и позитивным новостям о вакцинах от COVID-19. Это означает, что рынки капитала останутся доступными для развивающихся рынков с хорошими кредитными фундаментальными показателями, особенно в условиях, когда инвесторы продолжают погоню за доходностью. Более легкий доступ к рынкам капитала также означает большую уязвимость к резким изменениям настроений инвесторов.

Этот риск особенно актуален для Турции, которая имеет самую высокую, хотя и снижающуюся, зависимость от внешнего финансирования из стран в нашей выборке. Внешний долг турецких банков продолжал сокращаться. Еще неизвестно, успокоит ли недавнее изменение направления политики инвесторов. Мы ожидаем, что более благоприятные условия глобальной ликвидности поддержат доступ турецких банков к иностранному финансированию. На наш взгляд, уязвимость к внезапным изменениям настроений инвесторов остается высокой. Другие страны в нашей выборке либо имеют ограниченный внешний долг, либо имеют позицию по чистым внешним активам.