EUR/USD, GBP/USD, USD/JPY. Фундаментальный обзор рынка forex на 1 февраля 2017 года

Фундаментальный обзор по EUR/USD, GBP/USD

В последний день января советник Дональда Трампа по экономике Питер Наварро преподнёс рынкам сюрприз, он заявил, что Германия посредством слабого евро «эксплуатирует американских и европейских партнёров». На данном заявлении евро взлетел на 100 пунктов, хотя никак не отреагировал на вышедшие чуть раньше хорошие данные по ВВП еврозоны – за 4-й квартал рост составил 0,5% против прогноза 0,4%. Мы полагали, что спекуляция, начавшаяся с инаугурационной речи Д.Трампа, завершилась, но намерения крупных игроков оказались более серьёзными, они продолжают отыгрывать любой повод к ослаблению доллара. Также лучше прогнозов вышел европейский ИПЦ за январь (1,8% г/г против 1,5% г/г и 1,1% г/г в декабре) и уровень безработицы: 9,6% против прогноза 9,8% и 9,7% в ноябре, причём ноябрьский показатель был пересмотрен на понижение с 9,8%. Разочаровали розничные продажи в Германии за декабрь: -0,9% против прогноза 0,6%, а также потребительские расходы во Франции: -0,8% против ожидания 0,2%.

В Великобритании данные по кредитованию показали спад. Чистый объём новых кредитов, выданных физическим лицам, в декабре составил 4,8 млрд фунтов против 5,1 млрд в ноябре, и выданных разрешений на ипотечное кредитование стало 68 тыс. против ожидания 69 тыс., и ноябрьский показатель был уменьшен на 1 тыс.

В США, что в последнее время происходит редко, данные оказались хуже прогнозов. Деловая активность в производственном секторе региона Чикаго в январе упала с 54,6 до 50,3, прогноз был оптимистичным – 55,1, индекс потребительского доверия от Conference Board за прошедший месяц составил 111,8 против ожидания 112,6. Президент США Дональд Трамп уволил исполняющую обязанности генерального прокурора Салли Йейтс из-за отказа последней исполнять указ президента об ограничении миграции. Более того, она дала указания прокурорам на местах не исполнять данного распоряжения, чем фактически саботировала администрацию Белого Дома. Во вторник Дональд Трамп обрушился на фармацевтических монополистов, обличив их в завышении цен на лекарства (в 10-15 раз, как в случае с компанией Valeant, руководство которой под следствием ещё со времён Б.Обамы). У нас нет сомнений, что пиком противостояния Трампа и «наследия демократов» станет борьба за ключевые фигуры в ФРС. Именно в этом аспекте стоит рассматривать все решения ФРС по монетарной политике в этом году. И первое заседание ЦБ сегодня. На всей суматохе фондовый индекс Dow Jones потерял 0,54%.

Итак, рынки закладывают два повышения ставки в июне и декабре. ФРС ориентирует на 3 повышения. Мы полагаем, что теперь, после решительных первых шагов Д.Трампа, ФРС также станет более решительным и ощутимо укрепится в нежелании повышать ставку. Если такое настроение мы увидим уже сегодня, возможен среднесрочный рост контрдолларовых валют.

Макроэкономические индикаторы сегодня ожидаются по-прежнему в пользу доллара, но рынок также может продолжить движение против них.

Новых рабочих мест в частном секторе США от ADP в январе ожидается 165 тыс. против 153 тыс. в декабре. Деловая активность в производственном секторе (ISM Manufacturing PMI) за январь ожидается ростом с 54,7 до 55,0, расходы на строительство после роста на 0,9% в ноябре в декабрьской оценке могут прибавить ещё 0,2%.

В Великобритании, наоборот, Manufacturing PMI прогнозируется с понижением до 55,9 с 56,1. По еврозоне выходят финальные оценки производственного PMI, но они прогнозируются без изменения (55,1), и если окажутся отличными от прогноза, то ощутимого влияния оказать вряд ли смогут.

Если всё же мы верно полагаем торговлю по евро в диапазоне 1.0620-1.0730 спекулятивной, то в случае отсутствия мягких посылов от ФРС (ФРС может вести и более тонкую игру), возможно резкое падение цены к нижней границе этого диапазона как отработка позитивных экономических данных по США (учитывая и пятничные позитивные ожидания по труду). Если же сбудутся наши предположения о решимости ФРС ставку не повышать, и это намерение будет обозначено, ждём рост евро в диапазон 1.0900/50. По фунту стерлингов при медвежьем сценарии ждём цену на 1.2415 и далее на 1.2315, при бычьем – рост к 1.2850.

Фундаментальный обзор по USD/JPY

Итоги вчерашнего заседания Банка Японии были оптимистичными. ЦБ повысил прогноз по экономическому росту на 2017 год с 1,3% до 1,5%. Ещё на год была продлена программа льготного кредитования прорывных отраслей. Прогноз по инфляции остался без изменения: 1,5% на 2017 год и 1,7% на 2018-й. Сохранилась стратегия и удержания доходности по 10-летним гособлигациям около нуля. Регулятор намекнул, что экономика встала на устойчивый курс, при котором достижение целевой инфляции в 2,0% возможно без дополнительного смягчения.

Промышленное производство в декабре увеличилось на 0,5% против прогноза 0,4%. Число закладок новых домов в декабре составило 0,923 млн против ожидания 0,938 млн и 0,954 млн в ноябре. В годовом исчислении это вылилось в падение темпов с 6,7% г/г до 3,9% г/г. Расходы домохозяйств в декабре сократились, но меньше ожиданий: -0,3% против -0,8%, в ноябре сжатие было больше, -1,5%. Manufacturing PMI в финальной оценке за январь сегодня был пересмотрен на понижение с 52,8 до 52,7. При дополнительном давлении американского фондового рынка йена снизилась на 96 пунктов. Свою роль сыграло и заявление американского президента, обвинившего теперь уже и Японию в манипулировании своей валютой. Нам представляется, что если хотя бы ещё одну страну Д.Трамп обвинит в валютных манипуляциях (Мексику, Швейцарию, Россию), инвесторы просто перестанут реагировать на эти высказывания. Сегодня Nikkei225 уже растёт на 0,24% при поддержке Shanghai Composite на 0,31%.

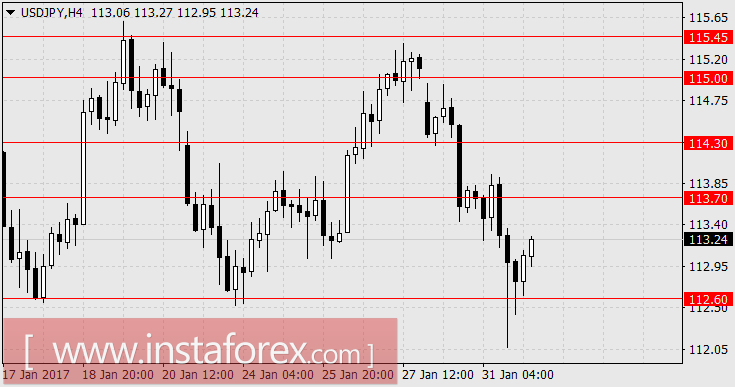

Таким образом, пережив вербальное давление, йена нашла поддержку на уровне 112.60 и развернулась вверх. Ждём дальнейшего роста к 114.30 и выше.

{kind=link}

{kind=link}

{kind=link}