Американский доллар возвращает былую силу

Европейская валюта обрушилась против доллара США на торгах в понедельник, так как все больше участников рынка, а также представителей Федеральной резервной системы ставят на более серьезное инфляционное давление в конце этого года, а также в следующем. Это делает более высокой вероятность раннего повышения процентных ставок в США – возвращая ему былую привлекательность.

Тем временем риск серьезного инфляционного давления сохраняется и в еврозоне. Но, прежде чем поговорить о нем, хотелось бы пару слов сказать о том, из-за чего цены так быстро растут.

PEPP и установленные лимиты для европейских стран

Как стало вчера известно, Европейский центральный банк проводит свою чрезвычайную программу покупки облигаций с неофициальным лимитом чуть менее 50% от выпуска долговых обязательств каждой страны внутри еврозоны. Об этом уровне ходило довольно много слухов, но вряд ли кто-то ожидал его именно таким. Все это свидетельствует о масштабе поддержки, которую ЕЦБ был готов предоставить во время кризиса коронавируса. Напомню, что согласно обычному плану покупки облигаций, который действовал до введения чрезвычайной программы, формальный лимит составлял 33%. По слухам, потолок для долговых обязательств, выпущенных международными агентствами, базирующимися в еврозоне и вовсе составляет 60%.

Эти цифры были представлены в недавней презентации Совета управляющих, посвященной изучению того, насколько сильной покупательской способностью обладает Европейский центральный банк. Эксперты отмечают, что вышеуказанная презентация является частью подготовки к решающей дискуссии, которая состоится в декабре этого года - когда официальные представители ЕЦБ соберутся на последнее заседания совета в этом году. Никаких решений относительно объема программы покупки еще не принято. Представитель ЕЦБ отказался комментировать программы стимулирования банка.

Именно такая мощная поддержка экономик европейских стран и послужила одним из серьезных поводов для ускорения инфляционного давления в этом году, которое явно продолжит свой рост в следующем. Напомню, что впервые ЕЦБ начал покупку облигаций в 2015 году. Тогда же был введен и лимит на долю долга любой страны, которую он будет покупать. В марте 2020 года директивные органы запустили программу чрезвычайных покупок облигаций из-за пандемии коронавируса. Тогда они заявили, что активы, приобретенные в рамках ответных мер на пандемию, не будут подпадать под действие предыдущих правил.

Инфляционное давление

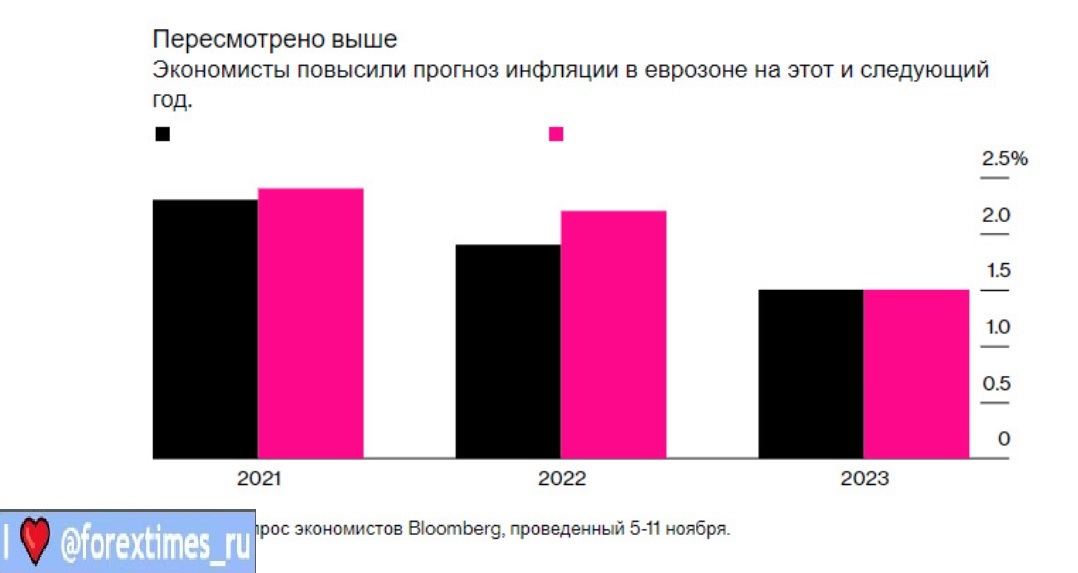

Возвращаясь к вопросу инфляции, по последним прогнозам экономистов в этом и следующем году инфляция в еврозоне будет расти быстрее, чем предполагалось ранее. Лишь в 2023 году она упадет значительно ниже цели Европейского центрального банка в 2,0%. Согласно среднему прогнозу экономистов, рост потребительских цен достигнет пика в 4,2% в конце четвертого квартала этого года, что выше предыдущего прогноза в 3,6%. Через год ставка упадет более чем наполовину, и лишь в конце 2023 года может опуститься до 1,6%, что ниже среднесрочной цели ЕЦБ в 2%.

Возвращаясь к вопросу инфляции, по последним прогнозам экономистов в этом и следующем году инфляция в еврозоне будет расти быстрее, чем предполагалось ранее. Лишь в 2023 году она упадет значительно ниже цели Европейского центрального банка в 2,0%. Согласно среднему прогнозу экономистов, рост потребительских цен достигнет пика в 4,2% в конце четвертого квартала этого года, что выше предыдущего прогноза в 3,6%. Через год ставка упадет более чем наполовину, и лишь в конце 2023 года может опуститься до 1,6%, что ниже среднесрочной цели ЕЦБ в 2%.

Ожидается, что именно Испания продемонстрирует самый стремительной рост инфляции – до 5,3% на конец последнего квартала этого года.

Сейчас большинство ведущих центральных банков горячо обсуждают вопрос - окажется ли волна роста потребительских цен кратковременной или будет иметь более продолжительный эффект. Всем понятно, что регуляторы будут игнорировать кратковременное инфляционное давление и поддерживать адаптивную денежно-кредитную политику для стимулирования роста экономики после пандемии. Но устойчивый рост цен усилит призывы к повышению процентных ставок.

Ожидается, что политики ЕЦБ могут пересмотреть свои стимулирующие меры уже на ближайшем заседании в декабре этого года. Никто не сомневается в том, что чрезвычайная программа покупки активов закончится как и планировалось - в марте следующего года. Однако нет единого мнения о том, что произойдет с обычным планом покупки облигаций, который в настоящее время составляет 20 миллиардов евро в месяц.

Кристин Лагард

«По мере того, как восстановление продолжается и устраняются перебои в проблемах с поставками, мы можем ожидать нормализации ценового давления на товары и услуги», - заявила вчера Лагард депутатам Европарламента. «Мы действительно видим, что рост заработной платы в следующем году вырастет несколько больше, чем в этом, но риск вторичных эффектов остается ограниченным». Лагард также отметила, что ожидаемые меры от Европейского центрального банка по сдерживанию роста цен сейчас будут совсем несвоевременными, сославшись на «временной горизонт, в котором денежно-кредитная политика имеет силу».

«По мере того, как восстановление продолжается и устраняются перебои в проблемах с поставками, мы можем ожидать нормализации ценового давления на товары и услуги», - заявила вчера Лагард депутатам Европарламента. «Мы действительно видим, что рост заработной платы в следующем году вырастет несколько больше, чем в этом, но риск вторичных эффектов остается ограниченным». Лагард также отметила, что ожидаемые меры от Европейского центрального банка по сдерживанию роста цен сейчас будут совсем несвоевременными, сославшись на «временной горизонт, в котором денежно-кредитная политика имеет силу».

«Если бы мы применили какой-либо ужесточающий подход к текущей ситуации, это на самом деле принесло бы больше вреда, чем пользы», - сказала она. «Это сильно затормозит экономику, тогда как инфляция в ближайшее время все равно вернется к своим более низким уровням».

Как отмечалось выше, ЕЦБ примет решение о будущем своей денежно-кредитной политике на заседании в следующем месяце. К этому моменту в распоряжении политиков будут все экономические данные по рынку труда, и экономические прогнозы. «Даже после ожидаемого завершения чрезвычайной программы, введенной во время пандемии, важно, чтобы текущая денежно-кредитная политика - включая соответствующую калибровку покупок активов - поддерживала восстановление во всей еврозоне», - сказала Лагард. Она повторила, что любое повышение процентных ставок в следующем году очень маловероятно. Это оказало серьезное давление на европейскую валюту, которая провалилась к очередным минимумам в паре с американским долларом.

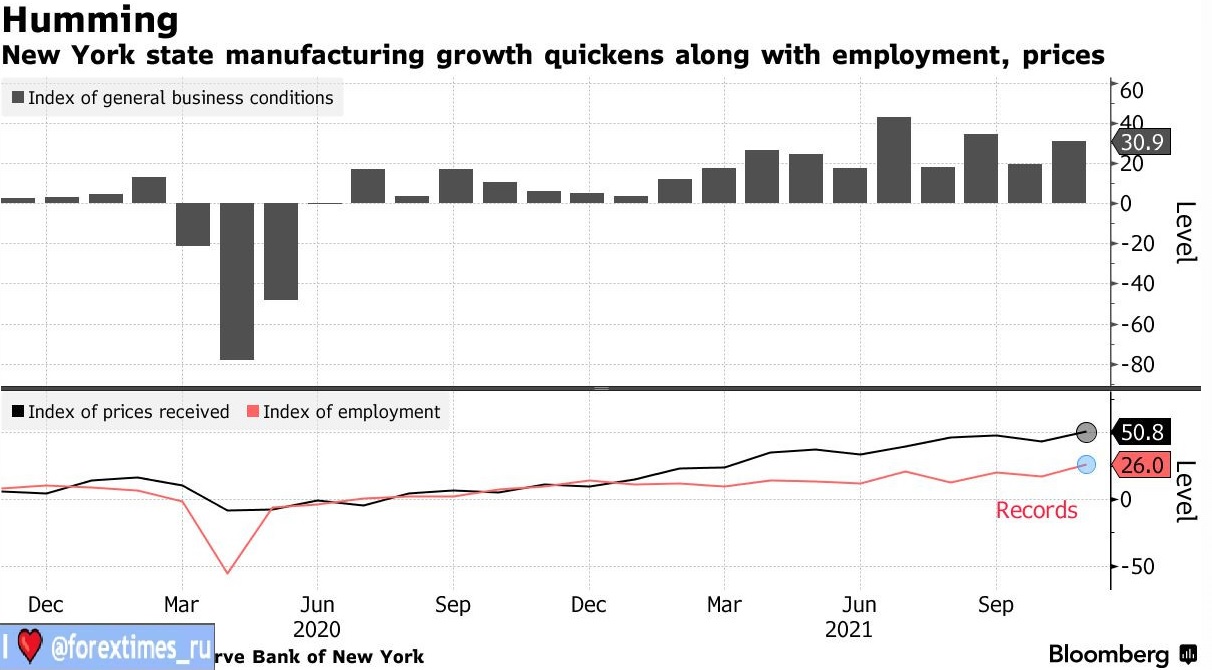

Но, прежде чем поговорить о технической картине пары, хотело бы пару слов сказать о данных по росту производства в штате Нью-Йорк. Сильный рост привел к укреплению американского доллара, так как показатели превзошли все прогнозы экономистов благодаря росту заказов и занятости. В отчете сказано, что индекс условий для ведения бизнеса Федерального резервного банка Нью-Йорка вырос до 30,9 пункта с 19,8 пункта месяцем ранее. Ноябрьский показатель превзошел все прогнозы экономистов. В отчете также говорится о сдержанной инфляции. Подиндекс роста рабочих мест на фабриках подскочил на 8,9 пункта до рекордных 26. Средняя продолжительность рабочей недели также выросла. Снижение наблюдалось лишь в оптимизме производителей относительно будущих условий ведения бизнеса в следующие шесть месяцев.