Доллар воспрянул на ставках: месячный обзор (4-8.04.05)

Повышение Федеральных ставок защищает доллар … пока

Повышение Федеральных ставок защищает доллар … пока

Усиленные ожидания повышений процентных ставок Федеральным Резервом наряду с законсервированными ставками других основных центральных банков дали американскому доллару временную передышку. С достаточно сильными данными экономического роста первой половины года и всплесками основной инфляции, поскольку предшествующее ослабление доллара сказывается на розничных ценах, ожидания более агрессивных действий Федерального Резерва останется в фокусе рынка в течение лета. Это будет противовесом продолжающемуся торговому дефициту США и позволит доллару балансировать против других основных валют.

Однако, повышение ставок Федеральным Резервом и вследствие этого приток капитала является временным средством от проблем американского платежного баланса. Если, как мы ожидаем, Федеральный Резерв возьмет продолжительную паузу по ставкам этой осенью, поскольку рост экономики охлаждается и инфляция выравнивается, доллар США снова окажется в обороне против Евро, иены и других валют.

Дифференциал ставок охладит канадский доллар

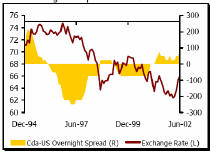

Учитывая колебание других основных валют, не стоит надеяться в ближайшее время на слишком большое повышение канадского доллара. Рост первого квартала должен быть благоприятен для быков по "канадцу", после двух кварталов разочарования. Кроме того, производственные поставки были гораздо лучше более ранних данных по экспорту, показавших озадачивающий разрыв, который может быть выправлен более сильными экспортными цифрами в следующую пару месяцев. Это должно позволить канадскому доллару "удержаться на ногах" даже при том, что Банк Канады остается вне игры, и сделать еще один короткий заход ниже отметки 1.20 C$ за US$. В то время как оживленный американский рост и устойчивые товарные цены могут обеспечить краткосрочную прибавку для экспортеров, замедление американского роста во второй половине года вместе со снижением товарных цен от текущих высоких уровней, начнет сказываться на канадском долларе ближе к зиме. Учитывая, что политика Федерального Резерва выглядит сейчас более агрессивно, чем мы прогнозировали ранее, мы больше не видим необходимости Банку Канады сокращать ставки, чтобы ослабить укрепление своей валюты. Повышения ставок Федеральным Резервом скоро приведет к дифференциалу ставок в 100 пунктов и разнице между канадскими и американскими 10-летними казначейскими обязательствами в целых 50 пунктов. Такие дифференциалы ставок в прошлом имели отрицательных эффект для канадского доллара (диаграмма 1). И учитывая ослабление товарных цен, Банк Канады будет приветствовать ослабление своей валюты. Обратите внимание, что Канада гораздо внимательнее, нежели Европа или Япония, будет следить за экономическими последствиями укрепления валюты, учитывая ее сильную зависимость от экспорта в США. Действительно, в то время как Европейский центральный банк находится в ожидании, он может начать ужесточение своей политики до конца года. В результате, мы поддерживаем наш прогноз, что канадский доллар может выпасть из общего тренда с другими основными валютами и упасть к 2006 году до уровня 1.30 C$ за US$. Такое падение "канадца" выглядит чересчур резким, но оно будет не более резким, чем его ралли в последнем квартале 2004г.

Диаграмма 1 (зависимость спрэда по ставкам и валютного курса):

Япония приветствует ослабление иены

Повторение ослабления экономики удерживало иену при подъеме основных валют против доллара ранее в этом году, и теперь общее укрепление доллара толкает иену еще ниже, чему еще больше способствует разворот индекса Nikkei. Ослабление иены, конечно же, является долгожданным развитием ситуации для экономики, все еще борющейся с дефляцией. И японские официальные лица, особенно Министр финансов Танигаки, присоединились к хору иностранных чиновников, указывающих, что американский доллар не соответствует улучшению фундаментальных факторов американской экономики. Подобно Евро-зоне, Япония перенесла серию обескураживающих экономических сигналов. Данные, в конце концов, показали, что экономика получила расширение в последнем квартале 2004 года после двух кварталов снижения. Но, после стабилизирующего прогресса в последние два года, уровень безработицы в феврале вырос на два пункта, а расходы домохозяйств выглядят замирающими. Несмотря на недавнее замедление, устойчивый китайский рост должен, в конечном счете, обеспечить так необходимую поддержку японскому экспорту в этом году.

Пока, повышение ставок Федеральным Резервом будет держать доллар-иену в повышающемся диапазоне, и даже когда Евро начнет расти этой осенью (после окончания повышений ставок в США), иена вероятно будет отставать на опасениях интервенций. В то время как мы немного сдвинули календарь, мы все еще ожидаем существенное укрепление иены к уровню 100 иен за доллар в 2006 году, по мере того, как дефляция в Японии будет преодолена и Китай допустит небольшую гибкость валютного курса юаня по отношению к доллару США.

Рост европейской валюты задерживается

Экономические новости с обеих сторон Атлантики задержали следующую неизбежную волну ослабления доллара против Евро и, возможно, немного снижают нашу более раннюю цель в 1.40 $ за Евро. В США, ожидания более агрессивных действий Федерального Резерва подпитывались более сильным, чем ожидалось, ростом и повышающейся инфляцией. Ни то, ни другое, как мы ожидаем, не будет продолжаться во второй половине года. Но не менее важно, что данные из Евро-зоны были настолько же неожиданными в другом направлении. Валовой внутренний продукт за четвертый квартал увеличился всего на 0.2% в годовом исчислении. Уверенность бизнеса во Франции оседала, и индекс бизнес - климата IFO в Германии снизился в марте, что является потенциальным сигналом снижения промышленного производства (Диаграмма 2). Хотя промышленное производство в Еврозоне выросло на 0.5% в январе, этот рост оказался меньшим, чем ожидалось.

Несмотря на это замедление, ЕЦБ продолжает "ястребиную" риторику, откладывая фактическое повышение ставок до тех пор, пока поступающие данные не подтвердят необходимость этого. Два ключевых показателя для ЕЦБ - индекс потребительских цен и рост денежной массы теперь оба находятся выше целевого уровня, и недостаток бюджетной дисциплины также придал "ястребиной" уверенности. Но даже при этом больше декларативном намерении, Центральный банк должен будет откладывать повышение ставок до тех пор, пока рост не будет выглядеть немного более приемлемым, с вероятным повышением на четверть пункта в четвертом квартале этого года. Если, по мере того, как мы будем приближаться к этой точке, Федеральный Резерв завершит свой цикл повышения ставок, Евро двинется к новым максимумам года.

Стерлинг также будет ждать паузы Федерального Резерва этой осенью, прежде чем продвинуться к несколько более сильным уровням против доллара. Экономические отчеты из Великобритании в прошлом месяце были неутешительными. Валовой внутренний продукт за четвертый квартал не показал ожидаемого пересмотра в сторону повышения и как розничные продажи в феврале, так и промышленное производство в январе снизились ниже ожиданий после усиления в предшествующем месяце. Февральский индекс потребительских цен был также немного более слабым, чем ожидалось, удерживаясь на 1.6% и давая Банку Англии больше времени для выжидательной позиции. В то время как Центральный банк склоняется к еще одному повышению, учитывая напряженный рынок труда, данные решительно не дают возможности для дальнейших действий.

Диаграмма 2 (Индекс IFO и рост промышленного производства:

Банк Австралии может последовать за Федеральным Резервом

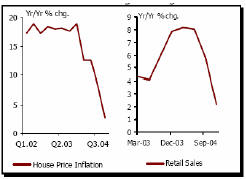

Австралийский доллар немного больше ослаб в марте, чем пакет валют, имея как больший рычаг товарных цен, так и относительно большее пространство для снижения. Как и ожидалось, Резервный банк Австралии повысил ставки в начале марта, ссылаясь на четырнадцать лет экономического расширения, что оставляет ограниченные резервы для экономики. Кроме того, он проигнорировал замедление в четвертом квартале как "не отражающем недостаток глобального или внутреннего спроса", сосредотачиваясь на давлении сырьевых цен и отчете о более высоких трудовых затратах. "Ястребиный" уклон заявления РБА после повышения ставок и недавние отчеты, отражающие финансовую стабильность, а также продолжающиеся сильные экономические сигналы указывают на высокую вероятность следующего повышения ставок. Февраль показал еще один месяц хорошего найма рабочих, оставляя уровень безработицы на многолетнем минимуме. Однако, инфляция цен на дома почти исчезла (Диаграмма 3), нивелируя эффект богатства жилья, и увеличивая уязвимость потребительских расходов в будущем. Розничные продажи уже намекнули на такое замедление потребления. Если Резервный банк Австралии сделает еще одно повышение, то оно будет последним для этого цикла. "Австралиец" может сделать повышение до 80 центов когда Федеральный Резерв закончит серию повышений ставок и рынки начнут разочаровываться в долларе. Но мы не ожидаем, что австралийская валюта станет основным бенефициаром ослабления американского доллара, учитывая тот факт, что прекращение окончания серии повышений в США произойдет в то же самое время, когда охлаждение глобального спроса отразится на товарных ценах. Кроме того, учитывая концентрацию на американском торговом дисбалансе, в определенный момент рынок обратит внимание на собственный огромный дефицит текущего счета Австралии. Мы ожидаем, что любое ведомое долларом США повышение "австралийца" окажется недолгим, с дальнейшим преобладанием движения в низ 70-центового диапазона.

Диаграмма 3 (Инфляция цен на дома и розничные цены):

Forex Magazine

по материалам www.cibcwm.com