Есть ли потолок у доходности?

12(50) декабрь 2003

На бирже игрок может заработать очень много. А сколько? В статье делается попытка определить потолок доходности при игре на фондовом и валютном рынках. Автор высказывает также свое мнение о том, какой рынок предпочтительнее – фондовый или FOREX. Анализ проводится на примере рынков MICEX, NASDAQ и FOREX. Статья будет полезна биржевым игрокам, использующим в своей работе технический анализ и технологию управления инвестиционным портфелем.

Фондовый рынок:описание модели

Предположим, что мы управляем портфелем ценных бумаг. По каким критериям мы отобрали ценные бумаги, рассматривать не будем. Наша основная задача – выяснить, каков потолок доходности нашего портфеля. Суть работы с портфелем заключается в ежедневном распределении инвестиционной суммы в определенных долях в каждую бумагу. Максимальную доходность мы сможем получить, если каждый раз будем вкладывать всю инвестиционную сумму в бумагу, курс которой должен максимально подняться за текущий день. Такая ситуация возможна только в том случае, если мы имеем 100%-ный прогноз по каждой бумаге портфеля на утро перед торгами. Учтем, что за каждую операцию перераспределения мы платим комиссию. Обычно на интернет-трейдинге она составляет 0.04% от суммы сделки. В нашем случае сумма сделки будет равна стоимости всего портфеля. Ниже попробуем оценить результаты данной технологии на 100 рабочих днях.

Доходность на рынке MICEX (ММВБ)

Для работы на рынке MICEX были отобраны 19 бумаг (таблица 1).

|  |

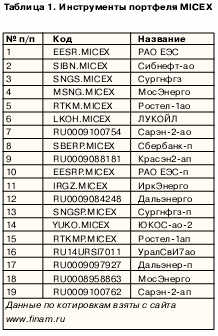

Курсы закрытия на каждый день приведены на рисунке 1. Как видно из рисунка, максимальная прибыль от вложения в одну из бумаг за 100 дней может составить 225%. Таким образом, зная прогноз на 100 дней, мы можем утроить свой капитал. Рассмотрим более детально, насколько изменялись курсы бумаг, входящих в наш портфель, за каждый день (рис. 2).

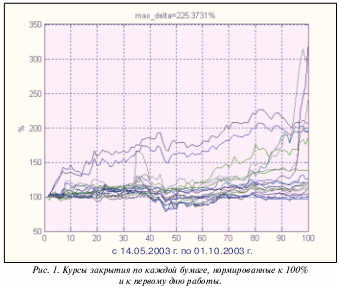

Так как каждый день мы вкладываем все средства в бумагу с наибольшей доходностью, то прибыльность нашего портфеля будет выглядеть как максимум курсов (на рисунке 2 помечено кружками). Средняя доходность нашего портфеля составит 6.5% при приблизительно таком же риске (риск будем оценивать как среднеквадратическое отклонение доходности).

Кстати, если рассчитать потенциальную прибыльность вложений как сложно-дисконтированный процент доходности, т.е. (1+0.065)100, то получим за 100 дней более чем 500-кратное увеличение стоимости портфеля. Но, учитывая, что такой процент доходности мы имеем не каждый день, получаем следующую реальную картину.

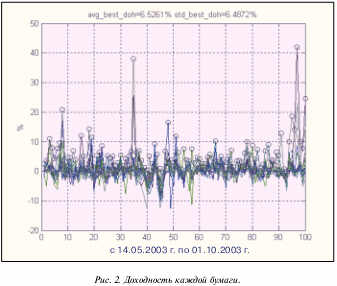

Рост стоимости портфеля показан на рисунке 3 (для наглядности данные представлены на логарифмической шкале). Таким образом,

мы имеем за 100 дней более чем 400-кратное увеличение инвестированной суммы.

Доходность на рынке NASDAQ (NYSE)

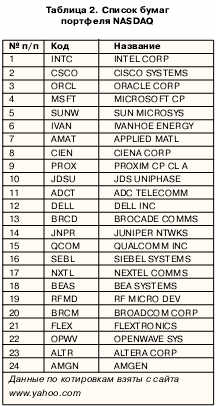

Для работы на рынке NASDAQ было выбрано 24 ценные бумаги (табл. 2).

Максимальная прибыльность от вложения в одну из ценных бумаг может достигать 350% за 100 дней при условии, что нам известен абсолютно точный прогноз. Таким образом, можно увеличить инвестированную сумму более чем в 4.5 раза. Средняя доходность портфеля составляет 9.81% при риске 10%. Потенциальная прибыльность, рассчитанная как сложно-дисконтированный процент, составит более чем 10,000-кратное увеличение стоимости вложенных инвестиций. Стоимость портфеля за 100 дней увеличится более чем в 7000 раз. Доходность рынка FOREX Используем описанную выше методику для анализа прибыльности рынка FOREX. В отличие от фондового рынка, где за каждую сделку берется комиссия, на FOREX между курсом покупки и продажи есть т.н. спрэд. Он обычно составляет 5-10 пунктов. То есть одновременно мы можем купить и продать, потеряв на этом сумму инвестиций, помноженную на спрэд. Приблизительно так же получается и на фондовом рынке. Совершив мгновенно покупку и продажу на фондовом рынке, мы потеряем на комиссии порядка 0.04% от суммы сделки. Эта сумма согласуется со спрэдом на FOREX.

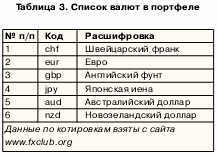

Список валют портфеля представлен в таблице 3.

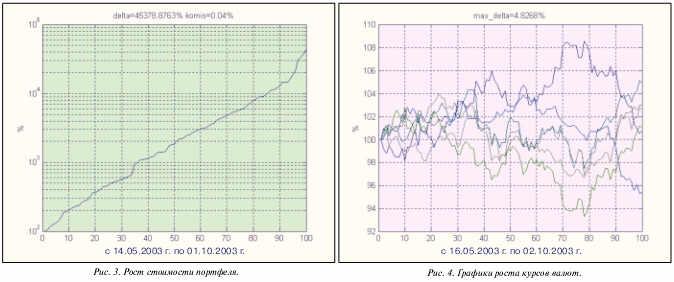

Изменения курсов валют показаны на рисунке 4. Курсы (взяты цены закрытия продажи) нормированы к первому дню и к 100%. Как видно из графика, за период в 100 дней курс ни одной валюты не смог подняться более чем на 10%.

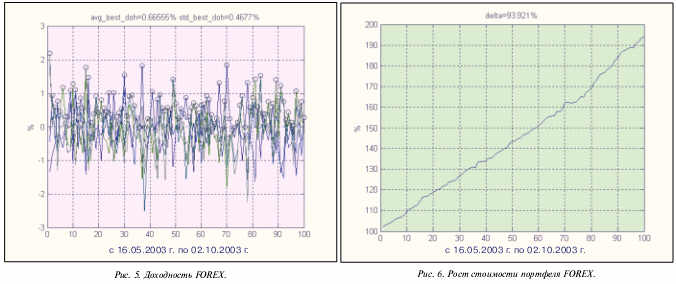

Доходность показана на рисунке 5. В роли доходности выступает разница между курсом закрытия продажи текущего дня и курсом закрытия покупки предыдущего дня, соотнесенные к последнему.

Как можно видеть, средняя доходность находится на уровне 0.6% при риске в 0.4%. Потенциальная прибыльность, рассчитанная методом сложно-дисконтированного процента, будет составлять 94%.

Рост стоимости портфеля показан на рисунке 6. Как видно из графика, мы даже не смогли удвоить стоимости портфеля за отведенные 100 дней. Прибыль находится на уровне 94%.

Из всего сказанного можно сделать вывод, что потенциальная доходность рынка FOREX на порядок ниже доходности фондовых рынков. Хотя и риск тоже ниже, но он большей частью объясняется самой доходностью. Напоследок хочется привести еще одну оценку. Многие российские паевые фонды, работающие на фондовом рынке, предлагают вложить свои средства с доходностью в 70% годовых. Можно рассчитать среднедневную доходность такого вложения:

Получается 0.2% доходности в день.

Алексей Енин