Еженедельный обзор по рынку нефти (12- 16.07.2004)

Всю прошедшую неделю рынок безумствовал, устраивая короткие передышки во вторник и в четверг. Неделя началась с пожара на НПЗ в Норвегии. Цены на нефть рванули вверх, но, после заявления представителей завода о возобновлении экспорта, довольно резво ушли вниз, образовав "падающую звезду" на дневном графике, что предполагало дальнейшее снижение.

Во вторник на рынке было затишье. Рынок ожидал выхода статистических данных EIA по запасам нефти в США, которые должны были определить дальнейшее направление движения.

По данным Министерства энергетики США, вышедшим в среду, коммерческие запасы сырой нефти за неделю, закончившуюся 9 июля, снизились на 2.1 млн. баррелей и оказались на уровне 202.9 млн. баррелей. Согласно размещенным на официальном сайте EIA диаграмм, запасы остаются возле середины среднего диапазона и, по состоянию на 9 июля, находятся на уровне, который превышает прошлогоднее значение за этот же период на 19.7 млн. баррелей.

Запасы бензина снизились на 200000 баррелей и оказались на уровне 205.9 млн. баррелей, что, в прочем, на 1.3 млн. баррелей выше, чем в это же время год назад.

Запасы продуктов перегонки (Distillate), которые включают в себя печное топливо, неожиданно выросли на 2.7 млн. баррелей и оказались на уровне 116.7 млн. баррелей, что на 3.4 млн. баррелей выше, чем в прошлом году за тот же период, но остаются ближе к нижней границе среднего диапазона.

Общие запасы нефти и нефтепродуктов в США, согласно данным EIA, увеличились за неделю, закончившуюся 9 июля, на 400000 баррелей, но продолжают оставаться вблизи нижней границы среднего диапазона.

В целом, не смотря на то, что большинство аналитиков ожидало увеличение запасов нефти, вышедшие данные оказали "медвежье" давление и после выхода данных цены в среду двинулись вниз. Собственно, запасы нефти сейчас находятся на нормальном уровне, большая часть летнего автомобильного сезона позади и незначительное снижение запасов нефти и бензина уже не вызывает того беспокойства, которое наблюдалось в начале сезона. На текущий момент, "бычье" давление продолжают оказывать на рынок все возможные факторы, влекущие за собой срыв поставок нефти. Что и произошло во второй половине торговой сессии на Nymex в среду. Сообщения о теракте в городе нефтяников Хобаре в Саудовской Аравии привели к развороту рынка. В результате резкого роста произошло крупно масштабное срабатывание стопов по всему фронту, и день завершился мощным ростом котировок. Так же на рост котировок в среду повлияли сообщения об отказе танкеров загружаться с терминалов на юге Ирака, опасающихся очередной атаки террористов. В довершение ко всему, крупнейшая нефтеперерабатывающая компания в Америке Valero Energy сообщила о начавшемся ремонте на большом НПЗ в Техасе.

К сожалению, беда, как известно, приходит не одна, так и сообщения о возможном срыве поставок нефти наваливаются в последнее время всем скопом. Возможно, что каждое в отдельности не носило бы такого "бычьего" характера.

Однако, вернемся к состоянии рынка. В четверг, после сильного роста в среду, рынок завял, и фьючерсы на нефть сорта WTI торговались в узком диапазоне. В пятницу, начавшееся снижение было остановлено очередными страхами перед выходными днями. Трейдеры, опасаясь возможных терактов, не желали открывать короткие позиции и закрывали уже имеющиеся. В результате, цены на нефть достигли 6-недельных максимумов, однако к концу торгов снизились, захваченные распродажей бензина, который свалился на 1.5% по итогам торгов в Нью-Йорке.

Первоначальному росту цен на нефть в пятницу так же способствовали спекулятивные покупки крупных фондов, которые активизировали свою деятельность на фоне резкого падения американского доллара. Падение последнего было реакцией рынка на низкий рост потребительских цен в США, что навело на мысль об умеренном повышении процентных ставок ФРС. Низкое инфляционное давление указывает на то, что в августе учетная ставка будет повышена на стандартные 0.25 базового пункта, вместо ожидаемых 0.5. В принципе, можно считать, что рынок уже отработал данный факт и в дальнейшем медленный, но уверенный рост процентной ставки должен оказать положительное влияние на американскую валюту.

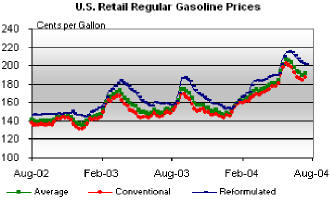

Розничные цены, как опережающий индикатор.

Американская средняя розничная цена на бензин увеличилась к 12 июля на 2.2 цента, достигнув уровня 191.7 центов за галлон, что на 39.6 центов выше, чем в это же время год назад. Это - первое повышение за семь недель. В течение недели до 12 июля цены были смешанными в стране. Так на Среднем Западе максимальное увеличение составило 6.3 цента, и цены достигали уровня 186.7 центов за галлон. В Калифорнии и на Западном Побережье цены, как всегда, оставались самыми высокими, но в Калифорнии цены снизились на 1.1 цента до уровня 219.3 цента за галлон, а на Западном Побережье было заметно снижение на 1.2 цента до уровня 212.4 цента за галлон.

Однако, уже в пятницу, по данным Associated Press, цены на физическом рынке в районе Мексиканского залива, где находится основной центр переработки нефти в США, упали на один цент за галлон. Общее же снижение за прошлую неделю составило около 5 центов. В результате фьючерсы на бензин с поставкой в августе, обращающиеся на Nymex, после спекулятивного роста на 2.18 центов, резко пошли вниз и закрылись с понижением на 1.97 цента на уровне $1.3005 за галлон. Фьючерсы на печное топливо с поставкой в августе снизились в пятницу всего на 0.27 цента и закрылись на уровне $1.0959 за галлон.

Розничные цены в США уже достаточно долго находятся в нисходящей коррекции, и разворот рынка вниз в пятницу свидетельствует о продолжении снижения. Технически средние цены могут упасть до 180 центов за галлон, что в свою очередь повлечет снижение фьючерсов на бензин и соответственно цен на нефть. Очередного всплеска розничных цен можно ожидать в августе, на который приходится последняя фаза летнего автомобильного сезона. В ближайшие же две недели более вероятно снижение цен на нефть сорта WTI минимально до $39.00 за баррель, а в перспективе до уровней близких к $36-$37.

Данное предположение подтверждается мировой нефтедобычей. По последним данным экспортные поставки OPEC составили в июле 29,91 млн. баррелей, что на 440000 баррелей превышает июньские показатели. По заявлению агентства Рейтер, текущее производство OPEC является самым высоким за последние 25 лет. В основном рост поставок происходит за счет Саудовской Аравии, экспорт которой в июле составил 9.4 млн. баррелей, по сравнению с 9.1 млн. баррелей в июне.

Снижению цен также способствует нефтяной импорт, который в течение восьмой недели подряд находится выше отметки 10 млн. баррелей в день и составляет 10.1 млн. баррелей в день. Также постепенно растет импорт бензина, что в свою очередь способствует снижению розничных цен.

С точки зрения технического анализа на дневном графике августовского фьючерса, впрочем, и сентябрьского тоже, заметна сформировавшаяся дивергенция на гистограмме MACD, которая, в связи с выше сказанным, начнет реализовываться уже с понедельника.

Так или иначе, не смотря на кажущийся "бычий" потенциал, превалирующий на рынке на прошлой неделе, в понедельник предпочтительны продажи сентябрьских фьючерсов на нефть сорта WTI с открытием торгов в Нью-Йорке и стопами выше $42.00 за баррель. Первичной нижней целью является уровень поддержки $39.00, преодоление которого бросит цены в диапазон $36-$37 за баррель.

Александр Борц

Дилинговый центр "Альпари"