Куда движется отечественная экономика? Станет ли окончательно Россия сырьевым придатком развитых индустриальных стран, или у нее есть еще возможность занять в мировом сообществе место, соответствующее ее потенциалу?

Мифы и реальность

Нынешняя ситуация в России вызывает не просто обеспокоенность. Уже видны контуры экономического кризиса, по сравнению с которым дефолт 1998 г. покажется легкой неприятностью. В условиях ухудшения мировой экономической конъюнктуры (замедление роста производства стало всеобщей тенденцией) российское правительство довольствуется сегодня инфляцией в 15%, ростом ВВП – 3.3% (хотя прогнозы были 4.5-5% в год), инвестиции выросли всего на 2.5%.

Слова о положительных тенденциях в промышленно-производственном секторе экономики - это миф. Причина роста промышленности, который наблюдается в последние два-три года, – в глубочайшем падении 90-х годов, когда ситуация достигла критического предела. И сегодня мы наблюдаем лишь восстановление былого уровня, которого пока так и не достигли.

Усугубляет положение и явная дисгармония в команде президента: премьер М. Касьянов кивает на Минэкономразвития (МЭРТ), дескать, мы-то программу реформ подготовили, но основные экономические показатели считают в ведомстве Г. Грефа. В МЭРТ оправдываются, но браться за поставленные правительством задачи не спешат, понимая, что за реальные показатели спрос будет с них. И все вместе забывают, что проблема не в технологии расчетов, а в реальном состоянии экономики. Последние прения возникли вокруг темпов роста – правительство настаивает на 8%, МЭРТ придерживается якобы реальных 5%. И оба сценария более чем сомнительны. Проблема также и в том, какими путями добиваться ускоренных темпов роста. Власти на этот счет не высказывают каких-то особенно новых идей. Все вполне в духе традиционных западных рекомендаций: развивающимся странам бюджетные доходы и расходы необходимо сокращать, реальный курс национальной валюты ни в коем случае не должен расти. То есть доллары на внутреннем рынке ни в коем случае не должны дешеветь, так как в противном случае становятся недостаточно прибыльными инвестиции в экспортное и импортозамещающее производство.

Сократить бюджетные расходы и доходы у нас пока не получается. Хотя бы потому, что государство должно иметь деньги для выплаты внешней задолженности. А приток долларов на внутренний рынок почему-то никак не хочет иссякать. То, что запланированные показатели не выполняются, стало ясно в конце прошлого года. Было официально объявлено, что инфляция составила примерно 15%, хотя планировалась 12-14%. В 2001 году она превышала 18%. Конечно, власти тут же заявили, что это все равно прогресс. Если это успех, то правительство можно поздравить. Так мы имеем возможность через пару лет догнать Африку, где инфляция не превышает 10%. А вот до США (1.5%) и стран Евросоюза (2.1%) нам еще далеко.

Долгий путь в бездну

К сегодняшнему состоянию российская экономика шла с начала 90-х годов. Нынешние реформаторы пытаются интерпретировать ситуацию как свою победу. В действительности их заслуг нет - просто МВФ не хотел девальвации рубля и всеми силами финансово поддерживал нужный обменный курс. На Западе явно опасались нового витка инфляции в России. И хотя дальнейшие займы у МВФ увеличивали внешний долг страны, правительство продолжало губительную политику. Девальвация 1998 г. показала, что в России существуют огромные излишки производственных мощностей, в результате чего началось замещение импорта. Уже через год импорт упал почти на 50%, поскольку потребители вынуждены были перейти на товары отечественного производства. Возросшие мировые цены на нефть обеспечили экономический рывок и позволили создать фонды для инвестиций и расширения производства. Внутренние инвесторы начали возвращать капиталы из оффшоров домой. Разумеется, реформистский курс В. Путина дал определенные результаты: сокращение налогов, пересмотр правовой системы, закон о частной собственности на землю, новые банковские правила и т.д. Но эти позитивные реформы не объясняют взрывного характера посткризисного роста, который начался до того, как они были приняты. В конечном итоге вызывают опасение не темпы роста, а тот тип общества и экономический климат, которые создаются в России.

В руках нынешних российских реформаторов сконцентрирована практически вся собственность в России, которая возникла в 1990-х годах. Может, в этом и была цель притихших ныне реформаторов – личное обогащение через обнищание масс? И если цель достигнута, зачем теперь экономические споры?

Кто диктует правила игры?

Понятны причины, по которым правительство пытается сконцентрировать внимание населения на вялотекущих реформах: чтобы изменить экономическую ситуацию, требуются жесткие меры против олигархических групп. Ни политических, ни экономических рычагов для этого у правительства нет, наоборот – эти группы сами диктуют правила игры. Следовательно, рассуждать о тех или иных реформах в экономике можно только гипотетически. Вариантов не так уж и много. Можно пойти по пути Венесуэлы, которая, обладая огромными запасами нефти, в течение тридцати лет разбазаривала свое богатство, превратившись сегодня в экономически и политически слабое государство-придаток. Конечно, Россия не Венесуэла – у нас сырья гораздо больше. Но результат будет такой же, пусть не через тридцать лет, а пятьдесят. Нужнее всего нам создать баланс между быстрыми доходами от использования природных ресурсов (нефти, газа, стали, драгоценных металлов и драгкамней, леса и другого сырья) и реинвестированием в долговременные источники создания ценностей – в людей и инфраструктуру. Это поддерживало бы стратегию, основанную на развитии технологий, и такой подход мог бы стать весьма продуктивным. Россия сейчас перед выбором – стать через 25-30 лет сырьевым придатком или экономически стабильным государством с развитой экономической системой.

Никто не советует отбирать «сырьевые» доходы и вливать, к примеру, в наукоемкие технологии. Но стоит задуматься о парадоксах: экспорт нефти, газа и другого сырья с каждым годом увеличивается, а в производственной сфере стагнация, инфляция растет, а разрыв между олигархической элитой и основной массой населения достиг катастрофического размера.

Пока же шаги правительства говорят о дальнейшей «сырьевой экспансии», т.е. доля России на рынке энергоресурсов будет увеличиваться. И никто не видит в этом трагедии. Часто в пример приводят опыт Австралии, которая после Второй мировой войны была главным экспортером сырья в Японию, а впоследствии выбилась в число богатых стран.

«Легкие» деньги

В то время как большинство стран-экспортеров нефти пытаются снизить свою зависимость от поставок сырья, Россия активно дебатирует вопрос о том, как увеличить возможности экспорта своей нефти. Однако подобная политика очень быстро может привести страну к катастрофе. Нефтяной сектор сегодня находится преимущественно в частных руках, хотя правительство и контролирует сеть нефтепроводов. Регулируя темпы увеличения пропускной способности экспортных нефтепроводов, правительство имеет возможность замедлять или ускорять темпы наращивания нефтедобычи, чтобы они соответствовали общим темпам экономического роста.

«Нефтяное» лобби все активнее добивается разрешения на строительство новых нефтяных магистралей. Соблазн вполне понятен. Россия за четыре года после кризиса 1998 г. заработала на продаже своей нефти и природного газа $160 млрд. В прошлом году на долю экспорта нефти и газа пришлось 40% общего объема экспорта страны, которые обеспечили 38% налоговых поступлений. Пока что правительство России стремится сопротивляться (или делает вид) лоббированию нефтедобывающих компаний, потому как в планах – увеличение инвестиций в другие секторы экономики. Преследуется цель достичь сбалансированного роста, чтобы уменьшить зависимость экономики от колебаний цен на нефть и более равномерно распределять богатство. Экономика, зависимая от одного сектора, в долгосрочной перспективе рискованна для инвесторов, так что поток прямых инвестиций может резко сократиться. Экономика страны оказалась зависимой от цен на сырье, а все богатства сосредоточились в руках немногих промышленно-финансовых групп.

Без среднего класса никуда

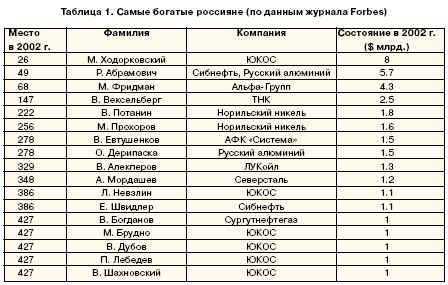

Разрыв между бедными слоями населения и верхушкой весьма показателен. Если во всем мире в 2002 г. количество миллиардеров значительно сократилось, что неудивительно в условиях не слишком благоприятного мирового экономического климата, то в России резко возросло. Сегодня, по данным журнала Forbes, в России 17 официальных миллиардеров. Если говорить о зарубежных миллиардерах (типа Билла Гейтса, Пола Аллена или Уоррена Баффета), то большинство из них скопили свой немалый капитал либо на инвестициях, либо на торговле, либо на Интернете и производстве программного обеспечения. Все российские миллиардеры занимаются исключительно сырьевым бизнесом (табл. 1). Комментарии излишни.

Конечно, «теневых» миллиардеров в России намного больше, но и они в большинстве своем – представители все тех же сырьевых компаний. Миллиардеров у нас полно, а вот среднего класса как не было, так и нет. Да и откуда ему появиться, если все шаги правительства направлены на облегчение жизни элиты, которой этот самый средний класс не нужен?

Инвесторы не нужны

О крепком пока здоровье российской экономики говорит еще один показатель – иностранные инвестиции. По данным международной консалтинговой службы А.Т. Kearney, Россия по объему привлекаемых в экономику зарубежных инвестиций поднялась за год с 32-го места на 17-е, почти в два раза повысив свой инвестиционный рейтинг. С другой стороны, абсолютная величина прямых инвестиций в российскую экономику все равно снижается. Вряд ли западный деловой мир качественно пересмотрел свое отношение к России. Скорее, речь идет о конъюнктуре – ценах на нефть и позитивных прогнозах на будущее. В ряде международных рейтингов Россия остается в группе риска. Западные компании будут вкладывать деньги, только если уверены в стабильной экономической ситуации. О России этого не скажешь. Иностранные инвесторы, особенно в секторе финансовых услуг, по-прежнему не спешат в нашу страну. Пик инвестиций пришелся на 1997 год, после дефолта последовал резкий спад. Сегодня российский рынок вновь выглядит привлекательно, но прямые инвестиции во всем спектре по-прежнему остаются низкими, и многие из фондов, которые приходят работать в нашу страну, – это российские оффшорные деньги, возвращающиеся домой с Кипра или Сейшел. Попытки проникновения иностранного капитала на российский рынок весьма робки. В страховом деле попытку вторгнуться в Россию предприняли американская компания AIG, немецкая Ergo Versicherung, но это исключения из правил. В банковской сфере России появились австрийские Raiffeisenbank и Bank Austria, турецкий Garanti, американский Citibank, но соперничать с государством в лице Сбербанка им не под силу. Ситуация в корпоративном и инвестиционном секторах более оптимистическая – здесь отмечается хоть и скромное, но присутствие ведущих международных имен. Одна из основных причин нехватки прямых иностранных инвестиций – протекционизм. В банковской, производственной и прочих сферах отечественные компании активно лоббируют дополнительное время для укрепления собственных позиций, прежде чем будет введена либерализация. А ее введение – одно из условий приема России в ВТО. Что Россию, дескать, не пускают во Всемирную торговую организацию, неверно – в самой России у лобби противников вступления весьма сильные позиции. Цели российских олигархов тоже понятны: пользуясь связями в правительстве, они получают наиболее ликвидные предприятия. Но что получает государство от подобных аукционов? Иностранные инвесторы видят еще целый ряд препятствий для полномасштабного притока инвестиций в Россию: несовершенство нашего законодательства, не гарантирующего сохранность иностранного капитала, отсутствие должного урегулирования вопросов собственности на землю и много чего еще. Часто операции на российских рынках связаны с непробиваемостью бюрократии, с туманными правилами и с неясным правовым статусом, с проблемами культурных различий, что также удерживает иностранных инвесторов.

Июнь 2003

Анатолий Гордеев

_________________ Господство укрепляется

В российской экономике укрепляется господство финансовопромышленных групп. Подтверждение тому – слияние ЮКОСа и Сибнефти. В результате слияния появилось могущественное предприятие ЮкосСибнефть, крупнейшее в России и четвертое в мире по объемам добычи, контролирующее более 1/3 мировых запасов нефти.

Большинство экспертов полны оптимизма по поводу появления такой мощной отечественной компании, которая будет способствовать конкурентоспособности России на мировом нефтяном рынке. Не осталось в стороне и правительство. Вице-премьер А. Кудрин заявляет: «Слияние – пример того, как приватизированные отрасли добиваются позитивных результатов». Ему вторит и премьер М. Касьянов: «Это объединение позволит создать самую крупную нефтяную компанию в Российской Федерации». Ни у кого нет сомнений, что образование нового нефтяного гиганта создаст предпосылки для привлечения крупномасштабных инвестиций в российскую экономику. Все это так, если под экономикой России подразумевать нефтяную трубу. В этом случае выгода очевидна: инвестиции действительно будут, начнется освоение новых месторождений, прокладка нефтепровода в Китай и т.д. Правда, ни малый и средний бизнес, ни сельское хозяйство денег не получат. Оценивая слияние, мало кто вспомнил, что компаниям еще предстоит получить заключение Министерства по антимонопольной политике (МАП). Несмотря на то, что ЮкосСибнефть будет занимать доминирующее положение в сфере сбыта нефтепродуктов в регионах, площадь которых охватывает почти 50% территории страны, сомнений в положительном для компании решении нет. Тем более что российские законы считают монополистами компании с долей рынка свыше 65% (в Германии, к примеру, этот порог равен 22%). Очевидно, что вслед за этим слиянием последует усиление нефтяного лобби в государственных структурах. Это означает, во-первых, что экономическая стратегия России будет по-прежнему связана с сырьевой направленностью. Во-вторых, глава ЮкосСибнефти М. Ходорковский получает в свои руки экономические рычаги, позволяющие задуматься о политической карьере на самом высоком уровне. Объединение ЮКОСа и Сибнефти заставляет говорить об усилении монополизации нефтяной промышленности – одна компания будет единолично определять не только цены на топливо, но и стратегию развития энергетического комплекса на огромных территориях страны. Наличие свободных средств и политический капитал позволят также получить преимущества при участии в аукционах и конкурсах на новые месторождения.

__________________

Куда движется отечественная экономика? Станет ли окончательно Россия сырьевым придатком развитых индустриальных стран, или у нее есть еще возможность занять в мировом сообществе место, соответствующее ее потенциалу?

Куда движется отечественная экономика? Станет ли окончательно Россия сырьевым придатком развитых индустриальных стран, или у нее есть еще возможность занять в мировом сообществе место, соответствующее ее потенциалу?