Не верь глазам своим

12(50) декабрь 2003

Можно ли верить техническому анализу, доверять рыночным данным и полагаться на достоверность рыночной информации? Не всегда, не на всех рынках и не в любой ситуации. Многие инвесторы даже не подозревают, что зачастую находятся в плену иллюзий, основывая свои решения на рыночных ценах, и потому считая: раз они используются всеми, значит - истинны.

Можно ли доверять ценам?

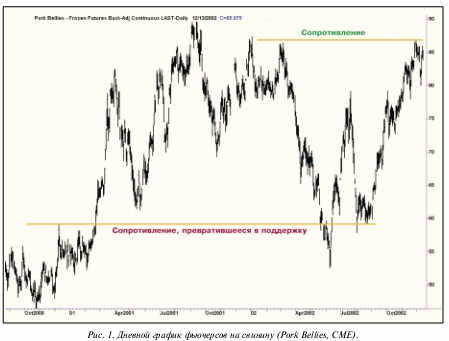

Поставленный вопрос кажется абсурдным. Тем не менее, он не лишен смысла. Обратимся к конкретному примеру. Предположим, вы - трейдер на срочном рынке и собираетесь торговать свининой. Если ваши стратегии носят исключительно спекулятивный характер, то почти наверняка вам даже не приходит в голову исследовать фундаментальные данные. Вы полагаете, что в ценах содержится вся известная информация о рынке, и ваше основное оружие - технический анализ. Вы смотрите на непрерывный график фьючерсных цен на свинину и видите: последние 3 месяца существовал хорошо растущий тренд, выведший на уровень цен 10-месячной давности (рис. 1).

Похоже, цена двинется вниз, хотя и существует вероятность краткосрочного прохода наверх к историческим вершинам, - будете вы рассуждать. Следовательно, если играть на повышение, то в краткосрочном интервале времени. Если же ставить на понижение, то можно постоять и подольше: поймав нисходящий тренд, реально ожидать хорошего движения, обещающего приличную прибыль от торговли (последний тренд мог бы принести 10-кратный доход на маржу). Соответственно, стратегия входа в позицию будет, скорее всего, выглядеть следующим образом: торговать наверх на прорыв, а вниз - с уровня сопротивления, где сейчас находятся цены (ориентир - вершины в районе 85, достигнутые в январе и марте). Так думаете вы...

В реальности же дело обстоит несколько по-иному, и исторические цены в действительности были совершенно другими. Рисунок 2, где тоже представлен непрерывный график фьючерсных цен свинины, свидетельствует: текущие цены превысили максимальные отметки 10-месячной давности. Более внимательное сопоставление рисунков 1 и 2 позволяет также выяснить: оказывается, последнее дно в июне 2002 г. образовалось вовсе не в результате серьезной корректировки (рис. 1), а вследствие снижения цен ниже исторических минимумов (рис. 2).

Кроме того, изучив рисунок 2, мы вряд ли останемся в уверенности, что в будущем цены снизятся. Во-первых, они явно находятся на хорошем уровне поддержки, о чем можно судить по пикам, образованным за последний год. Во-вторых, потенциал роста более существенен, чем нам казалось ранее, поскольку при подъеме к историческим вершинам цены способны измениться еще на 10-12% от текущих значений. В-третьих, учитывая серьезность поддержки, можно ожидать, что цены долго будут находиться на данном уровне, хотя по сделанному ранее прогнозу на рынке почти наверняка ожидались серьезные колебания.

Соответственно, стратегия входа в позицию при торговле наверх, по всей вероятности, будет основана на концепции применения лимитных ордеров от уровня поддержки. А попытка поймать зарождение нисходящего тренда, по-видимому, сконцентрируется на идее вхождения в рынок при прорыве вниз. Обратите внимание: стратегии входа в позиции различаются кардинальным образом с теми, которые были спроектированы ранее.

Причем в обоих случаях использовались однородные концепции: торговля с лимитным ордером от линии поддержки или сопротивления и вход в позицию при прорыве через нее.

Сырая нефть и ценовые ловушки

Может показаться, что предложенный пример выдуман искусственно и содержит какую-то манипуляцию ценами. Однако это не так: каждый график построен с использованием одних и тех же цен и в одной и той же программной оболочке (Omega Research). Дело тут в другом. На рисунке 1 представлен ценовой график, подсовываемый программой, где применяется корректировка исторических цен с целью устранения ценовых разрывов при состыковке отдельных контрактов. График на рисунке 2 построен без этих корректировок, то есть - фьючерсные контракты ложатся на график "как есть". Ситуация вовсе не притянута за уши, а носит типичный характер.

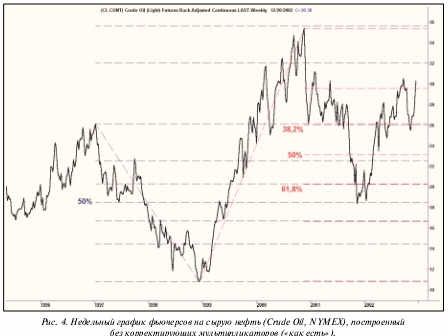

Можно найти еще более любопытные примеры. Скажем, 20 декабря 2002 г. мы рассматриваем ценовой график сырой нефти (Crude Oil, NMEX) и обнаруживаем: в 1998 г. она доходила до 26 центов за баррель, если верить графику, где ценовые разрывы были откорректированы. Это не реально! В реальности же минимальные цены не опускались ниже $10. Интересно, как бы здесь мы могли выяснить хотя бы теоретически возможные уровни для корректировки цен, пытаясь воспользоваться линиями Фибоначчи? Рисунки 3 и 4, где выполнены эти построения, позволяют получить представление о серьезности проблемы, ясно видной при сравнении глубины ценовой коррекции с прогнозами. Очевидно, на обоих графиках можно найти обоснованность такого способа выяснения уровней поддержки и сопротивления. Но какие из них следует считать наиболее важными, и какой из графиков более надежен - сказать сложно.

Внимательное сопоставление двух вариантов (рис. 3 и 4) способно родить предположение, что график без корректировок ценовых разрывов более надежен. Однако можно обнаружить и несколько моментов, не позволяющих безоговорочно признать это. Скажем, реалистично ли полагать, будто в будущем столь же приемлемым образом покажут себя ценовые ряды различных фьючерсных контрактов? Сумеем ли мы устранить неизбежное негативное влияние на результаты со стороны ценовых разрывов, когда попытаемся протестировать какую-либо автоматическую торговую концепцию? И даже предполагая, что учтем создаваемые системой ошибки, можем ли мы доверять ей? Ведь в любом случае нам придется строить какие-то предположения, которые имеют довольно зыбкую и ненадежную основу. А нам нужно устранить базисный риск (риск изменения факторов, влияющих на размер спрэда между ценой спот и фьючерсной ценой), который сам по себе является предметом торговли спрэдом. Данная перспектива выглядит крайне идеалистичной.

|  |

Использовать графики, созданные с участием корректировочных мультипликаторов, удобно, но при этом остается серьезная обеспокоенность: а достоверны ли прошлые цены. И в этом мы уже убедились, рассмотрев два случайно взятых случая (свинина и нефть).

Парадоксы анализа

Проблему может решить компромисс, совмещающий различные варианты анализа. Но сначала надо понять, что же мы хотим исследовать: динамику ценовых рядов, общий характер рынка, его экстремумы или что-то еще? Технические аналитики найдут мало различий в перечисленных вариантах, поскольку уверены в незыблемости постулата: в рыночных ценах учтена вся информация, и графики дают представление о будущем. Тем не менее, разница есть, причем существенная.

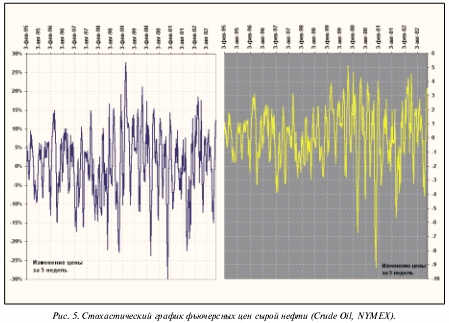

Если мы желаем выяснить динамику рынка, наверное, лучший способ - это использование непрерывного графика, состыковывающего разные фьючерсные контракты, где устранены ценовые разрывы между ними. Причина кроется в том, что при выяснении характера движения нас в первую очередь интересуют тренды - направленные или горизонтальные. А они, как известно, определяются через сопоставительный анализ предшествующих и последующих цен. Поскольку внимание здесь фокусируется только лишь на ценовых сдвигах, теоретически мы можем вообще отказаться от привычных ценовых графиков, преобразовав их в какой-либо иной вид. Один из подходов может основываться на построении графика, где ряды вычислены как разница между ценами за определенный период. Либо можно использовать относительное изменение цен, вычисляя натуральный логарифм отношения цен. Рисунок 5 иллюстрирует, во что превращается график, представленный на рисунке 4, если расчеты выполнить на 5-пери-одной основе. Хотя здесь не было устранено влияние базисного риска, но в данном случае учесть его влияние легче, поскольку в заранее известный интервал времени можно запланировать переход от одного фьючерса к другому, начиная тестировать с этого момента последующий контракт. Правда, при этом придется отказаться от столь удобных программ технического анализа, если, конечно, не иметь под рукой ту, что позволяет написать приложения для автоматической обработки данных.

Если же мы исследуем общий характер рынка или его экстремумы, то, по всей вероятности, следует обратиться к графикам, не искаженным воздействием корректирующих мультипликаторов. И чем больший период времени мы рассматриваем, тем менее существенное значение для нас будут иметь ценовые разрывы между контрактами разных сроков. Безусловно, остается еще один вариант - обратиться к ценовым данным базового актива. Подобная процедура хороша для таких активов, как валюта или фондовые индексы. Но к большинству товарных групп такой подход нереалистичен, особенно для спекулятивно настроенных инвесторов, которым требуются динамичные решения, вроде готовых пакетов технического анализа.

Теоретики против практиков

Таким образом, налицо проблема, обусловленная влиянием корректировок, выполняемых с благой целью, - облегчить визуальный анализ ценовых графиков. Проблема не решается легко и однозначно. Данное обстоятельство позволяет понять, почему столь велик разрыв между теоретиками и практиками, занимающимися изучением поведения ценовых рядов. Причем под практиками здесь понимается совсем узкий круг тех, кто предпочитает обрабатывать исследуемые данные, не пользуясь готовыми пакетами для проведения технического анализа.

Рядовые трейдеры, инвесторы и аналитики в реальности редко представляют себе, насколько они могут заблуждаться и ошибаться, оперируя услужливо подсовываемыми готовыми графиками. Еще больший парадокс заключается в том, что эта группа лиц как раз и оказывается в числе теоретиков, поскольку зачастую оперирует вымышленными ценами, имеющими мало общего с действительностью. Может показаться, что разобранная здесь ситуация не распространяется на тех, кто работает на фондовых рынках или торгует валютой. Но это верно лишь отчасти. Некоторые рынки несут в себе значительные риски недостоверной информированности, обычно неизвестные подавляющему числу инвесторов. Скажем, российский фондовый рынок как раз и отличается тем, что на нем велика доля сделок, которые нельзя признать рыночными. Например, во II-IV кварталах 2003 г. доля рыночных сделок на трех основных торговых площадках (РТС, ММВБ и ФБСП) составила 59.6% от общего объема, а за первое полугодие 2003 г. - 63.1%.

Благодаря усилиям ФКЦБ доля адресных сделок спадает, но все же их вес слишком велик, чтобы говорить о том, что ценообразование фондовых ценностей происходит на справедливой основе. Более того, до недавнего времени, пока не была пересмотрена процедура расчета индекса РТС, существовала возможность приводить его в сильное движение мизерными операциями.

Один из последних фактов - это адресная сделка на $800, повлекшая за собой необоснованное изменение индекса. Поскольку он традиционно используется как индикатор российского фондового рынка, существовал значительный риск недостоверной информированности. Но можно ли быть уверенным, что новая методика расчета индекса РТС учла все ситуации, и инвесторы больше не используют для анализа данные, содержащие систематические ошибки?

Может показаться, что ситуация с адресными и рыночными ценами мало похожа на влияние корректировочных мультипликаторов на ценовые ряды непрерывных фьючерсных контрактов. Тем не менее, обе проблемы близки: в каждом случае мы сталкиваемся с недостоверной информацией и рискуем использовать неверные рыночные данные.

Эти две проблемы однородны и по систематичности возникающей неопределенности. Различие же наблюдается в источниках риска: влияние корректировочных мультипликаторов проявляется вследствие обработки рыночных данных, а несправедливое ценообразование обусловлено исторически сложившейся технологией торговли.

Подводя итог, остается заметить: инвесторам следует крайне внимательно изучать, как, почему и откуда берутся цены, используемые для создания мнения о поведении рынка в текущий момент времени и в будущем. Игнорирование этих, на первый взгляд, простых истин способно привести к заблуждению, цена которому - убытки от неверного прогноза и построенной на его основе стратегии.

Михаил Чекулаев