Судьба доллара в руках Федерального Резерва (14-18.03.05)

Судьба американского доллара в 2005 году находится в руках Федеральной Резервной системы. Подняв процентные ставки на 150 базисных пунктов за прошлые 8 месяцев, Федеральный Резерв дал долларовым быкам серьезное основание, чтобы ожидать продолжение коррекции, которую мы наблюдали, начиная с 30-го декабря прошлого года, когда EUR/USD зафиксировал историческую вершину на отметке 1.3667. Снижение доллара в течение прошлых двух лет связано непосредственно с циклом процентной ставки Федеральной Резервной системы. Федеральный Резерв снижал ставки после того, как лопнул пузырь технических акций в 2000г. Процентные ставки снизились от максимума в 6.5% до минимума в 1% в течение 3 лет. Это совпало с 18%-ым падением индекса американского доллара за тот же самый период. С 2003 по 2004 год доллар продолжал снижаться еще на 18% против Евро, поскольку такие страны как Великобритания, Австралия и Новая Зеландия начали поднимать ставки, в то время как Федеральный Резерв удерживал их на низком уровне. Все же ситуация сейчас изменилась, так как Федеральная Резервная система является единственным основным центральным банком, настойчиво поднимающим ставки в 2005г. Большинство других центральных банков или уже закончили серию повышений или имеют в запасе не более одного дополнительного повышения ставок. Учитывая, что процентные ставки и ожидания их изменения являются одним из главных двигателей движения валюты, сужение дифференциала процентных ставок в пользу американского доллара может обеспечить долларовым быкам основание для оптимизма. Все же, этот оптимизм будет продолжаться только до тех пор, пока Федеральный Резерв сигнализирует, что они продолжают ужесточение своей политики.

Судьба американского доллара в 2005 году находится в руках Федеральной Резервной системы. Подняв процентные ставки на 150 базисных пунктов за прошлые 8 месяцев, Федеральный Резерв дал долларовым быкам серьезное основание, чтобы ожидать продолжение коррекции, которую мы наблюдали, начиная с 30-го декабря прошлого года, когда EUR/USD зафиксировал историческую вершину на отметке 1.3667. Снижение доллара в течение прошлых двух лет связано непосредственно с циклом процентной ставки Федеральной Резервной системы. Федеральный Резерв снижал ставки после того, как лопнул пузырь технических акций в 2000г. Процентные ставки снизились от максимума в 6.5% до минимума в 1% в течение 3 лет. Это совпало с 18%-ым падением индекса американского доллара за тот же самый период. С 2003 по 2004 год доллар продолжал снижаться еще на 18% против Евро, поскольку такие страны как Великобритания, Австралия и Новая Зеландия начали поднимать ставки, в то время как Федеральный Резерв удерживал их на низком уровне. Все же ситуация сейчас изменилась, так как Федеральная Резервная система является единственным основным центральным банком, настойчиво поднимающим ставки в 2005г. Большинство других центральных банков или уже закончили серию повышений или имеют в запасе не более одного дополнительного повышения ставок. Учитывая, что процентные ставки и ожидания их изменения являются одним из главных двигателей движения валюты, сужение дифференциала процентных ставок в пользу американского доллара может обеспечить долларовым быкам основание для оптимизма. Все же, этот оптимизм будет продолжаться только до тех пор, пока Федеральный Резерв сигнализирует, что они продолжают ужесточение своей политики.

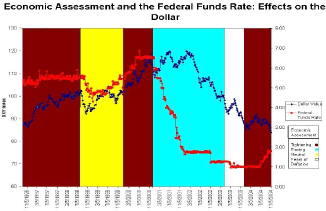

Диаграмма ниже наглядно иллюстрирует эту ситуацию. Согласно нашему анализу, изменения в экономической оценке Федерального Резерва имеют тенденцию приводить к резким движениям американского доллара. Диаграмма показывает, что, когда Федеральный Резерв изменил свой взгляд с напряженной экономической оценки (означающий, что они намереваются поднять ставки) на нейтральную, доллар упал даже до того, как Федеральный Резерв начал изменять сами ставки. Та же самая ситуация наблюдается, когда Федеральный Резерв двигался от нейтрального к более жесткому взгляду в конце 1999 года и снова, когда он переходил к более мягкой монетарной политике в 2001г. Фактически, как только они начали рассматривать снижение ставок, рынок реагировал резкой распродажей доллара. Если эта взаимосвязь продолжает иметь место и история повторяется, то может быть не так много места для укрепления доллара. Как только Федеральный Резерв изменит свой взгляд от уклона в сторону ужесточения на нейтральный подход примерно в конце лета - начале осени, мы сможем увидеть продолжение широкомасштабного ослабления доллара.

Возможность более высоких затрат осложняет проблему бюджетного дефицита

Что касается дефицита бюджета, то хотя Администрация США обещает снизить его вдвое к 2009 году, в ближайшей перспективе нет никаких свидетельств реальных инициатив правительства, чтобы действительно обуздать дефицит. На самом деле, если предложение Администрации по социальному обеспечению будет принято, то может быть повышение до 1 трлн. $ первоначальных затрат на развитие сети поддержки и системы приватизации социального обеспечения. Кроме того, недавнее повышение напряженности в отношениях с Сирией, Ираном и Северной Кореей только сильнее увеличивает риск более высоких затрат на оборону. В результате, в ближайшем будущем, дефицит бюджета будет оставаться еще одной проблемой для доллара.

Разговоры о возможном преемние Гринспена совпадут с окончанием ужесточения монетарной политики

Конец цикла повышения ставок Федеральным Резервом должен будет также совпасть с повышенными спекуляциями о смене Председателя Федеральной Резервной системы Алана Гринспена. Проработав при четырех разных Президентах как при Республиканской, так и при Демократической Администрациях, Председатель Федерального Резерва, как ожидается, оставит свой офис в конце января 2006г. Как один из наиболее уважаемых руководителей центрального банка нашего времени, Гринспен сумел провести страну через крах Фондовой биржи 1987г., нефтяной бум, спровоцированный войной в Персидском заливе 1991г., крах "Long Term Capital Management" 1998г, разрыв пузыря NASDAQ и нападение 9 сентября с минимальными последствиями для экономики. За время его пребывания на посту Председателя, валовой внутренний продукт США увеличивался в 16 из 17 лет, что является одним из наиболее гладких периодов экономического роста в американской истории. Поэтому будет очень трудно найти замену для одного из самых эффективных и уважаемых руководителей центрального банка в мире. Сейчас слышно не так много предположений относительно замены, но в конце лета - начале осени разговоры о возможных преемниках, должны набрать полные обороты. Без возможности преемника, имеющего такое же большое уважение, как и Гринспен на финансовых рынках, спекуляции о том, кто его заменит, будут только добавлять неуверенности участникам рынка в отношении американского доллара. Это время практически точно совпадет с окончанием цикла повышения ставок Федеральным Резервом.

Таким образом, поскольку "все звезды", кажется, выстраиваются в одно и то же время, мы ожидаем увидеть, что восстановление доллара закончится и начнется новая стадия серьезного ослабления доллара во второй половине года. Между тем, в среднесрочной перспективе, сужающийся дифференциал процентных ставок в пользу доллара будет играть большую роль в предоставлении долларовым быкам определенного контроля над валютным рынком.

Forex Magazine

по материалам www.fxstreet.com