Уже по новой системе, но пока не в полной мере

11(61)2004

В июне 2004 г. вступил в силу новый Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12.2003 г. Механизмом правового регулирования совершения валютных операций он существенно отличается от прежнего закона № 3615-1 от 09.10.1992 года.

Не имея времени на изучение

Все ограничения на совершение валютных операций, предусмотренные новым законом, сводятся теперь к трем видам:

• резервирование средств;

• использование специальных счетов;

• предварительная регистрация операций.

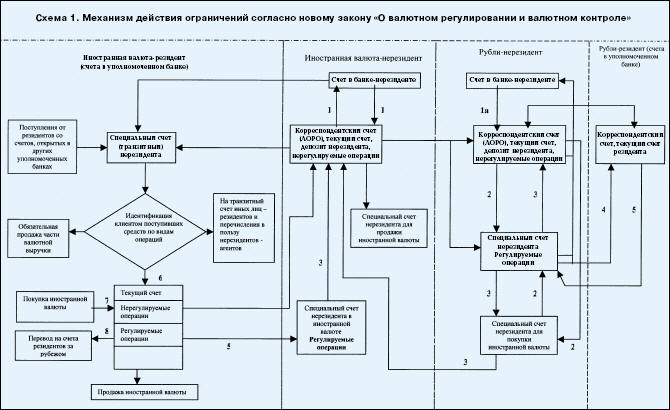

Механизм действия ограничений, согласно новому закону, можно проследить по схеме 1. Принятие нового закона «О валютном регулировании и валютном контроле» существенно отразилось на работе всех участников внешнеэкономической деятельности. Сразу после вступления нового закона в силу им пришлось принципиально изменить систему работы с учетом новых требований и положений. При этом они не имели достаточного времени на детальное изучение новых требований, в то время как прежняя система валютного контроля, наработанная годами, была разрушена. Банк России понимал всю сложность создавшейся ситуации в работе кредитно-финансовых учреждений. Для сглаживания переходного периода ЦБ РФ до 1 ноября ввел специальный мораторий на применение мер ответственности к банкам за нарушение нового порядка валютного контроля.

Как и прежде, органом, осуществляющим валютный контроль за резидентами и нерезидентами, не являющимися кредитными организациями и валютными биржами (ч. 2, 5 ст. 22 Закона № 173-ФЗ), оставалось правительство РФ. Однако со стороны российского правительства не последовало более-менее четких действий по регламентированию порядка совершения валютных операций.

Так, например, указание Банка России от 30.03.2004 г. № 1411-У «Об открытии физическими лицами – резидентами счетов в банках за пределами территории Российской Федерации» (принято в развитие положений абзаца 1 п. 2 ст. 5 и ст. 6.1 Закона № 3615-1) в настоящее время фактически не действует, так как правительством РФ еще не утвержден порядок предварительной регистрации открываемого счета (абзац 3 ч. 1 ст. 18 Закона № 173-ФЗ).

Орган, которому правительство делегировало полномочия в области валютного контроля – Федеральная служба финансово-бюджетного надзора (сокращенно Росфиннадзор), выполняет свои функции частично. До сих пор не завершено преобразование территориальных подразделений КРУМФ РФ и ВК МФ РФ в территориальные органы Росфиннадзора, что ограничивает деятельность территориальных органов валютного контроля составлением протоколов об административном правонарушении. Таким образом, можно сказать, что фактически система валютного контроля над предприятиями в настоящее время сложилась не в полной мере.

По истечении трех месяцев появились поправки в ст. 15.25 Кодекса РФ об административных правонарушениях «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования», вступившие в силу с 1 октября. До этого фактически действовало только два пункта (п. 1 и п. 4) из четырех, да и то в урезанном виде. Между тем вступившие в силу изменения предусматривают семь пунктов, содержащих меры ответственности за нарушение валютного законодательства. Конечно, прошло еще недостаточно времени, чтобы оценить действенность новой системы, к тому же, как было сказано, она сложилась и функционирует не полностью. В целом же необходимо отметить положительные черты нового закона о валютном регулировании и контроле – в частности, количество регулирующих актов сократилось в три раза: с более 60 до менее 20, действующих сейчас.

Главные моменты

Итак, главные моменты:

1 – нерезидент вправе свободно зачислять (списывать) иностранную валюту на свои счета (со своих счетов), открытые (открытых) в уполномоченных банках за границей;

1а – нерезидент вправе зачислять валюту РФ со своих счетов из-за границы на свои счета в уполномоченных банках;

2 – нерезидент при зачислении на специальный счет резервирует максимум 20% на 1 год, одновременно с осуществлением операции;

3 – нерезидент при списании со специального счета резервирует максимум 100% на 60 дней, до осуществления валютной операции с ее приостановлением на срок резервирования;

4 – нерезидент при списании со счета осуществляет резервирование в зависимости от вида регулируемой операции;

5 – резидент при списании средств на специальный счет нерезидента осуществляет резервирование в зависимости от вида регулируемой операции;

6 – резидент при списании (зачислении) средств со счета (на счет) осуществляет резервирование в зависимости от вида регулируемой операции;

7 – резидент при покупке иностранной валюты резервирует максимум 100% на 60 дней до осуществления валютной операции, до истечения срока резервирования валютная операция не проводится;

8 – резидент при переводе на открытые за рубежом счета резервирует максимум 100% на 60 дней до даты перевода, до истечения срока операция не производится.

Переход на использование рыночных методов валютного регулирования, основанных на лишении привлекательности сделок за счет увеличения издержек их осуществления, отвечает задачам, стоящим перед новой системой валютного регулирования и контроля. В основе предыдущей системы валютного регулирования лежали административные методы, предполагающие установление четких количественных ограничений или введение разрешительных процедур, а основной задачей являлось предотвращение утечки капиталов из страны. Задача же новой системы – избежание резких колебаний валютных потоков как из России, так и в нее.

Олег Зайцев