Желтый металл опять в цене

На фоне политической нестабильности и экономического кризиса в США золото привлекает особое внимание инвесторов. Какие процессы проходят в мировой золотодобывающей промышленности? Каковы ценовые тенденции на рынке желтого металла? Как развивается добыча золота в России, каковы перспективы?

На фоне политической нестабильности и экономического кризиса в США золото привлекает особое внимание инвесторов. Какие процессы проходят в мировой золотодобывающей промышленности? Каковы ценовые тенденции на рынке желтого металла? Как развивается добыча золота в России, каковы перспективы?

«Звездный час» длиной в год

Пока аналитики рынка ценных бумаг задаются вопросом, как долго будет тянуться негативный период для мировой экономики, их коллеги по рынку драгоценных металлов с оптимизмом смотрят в будущее. Если в 2001 г. добывающие компании пережили одно из самых глубоких падений спроса на золото за два последние десятилетия, то прошлый год стал их «звездным часом». Сначала цена на золото преодолела отметку в $300 за унцию (апрель 2002 г.), а к октябрю стабилизировалась на отметке $320.

Рост был вызван обострением ситуации на Ближнем Востоке и сомнениями инвесторов относи- тельно надежности акций американских компаний. Кроме того, беспокоило и снижение курса доллара. Но стоило доллару в июле прошлого года укрепиться, а мировым фондовым рынкам стабилизироваться, как инвесторы начали распродавать драгоценный металл. За одну неделю цена золота снизилась с $324 до $303 за унцию. В начале нынешнего года – новый взлет. На фоне нестабильной политической ситуации вокруг Ирака цена на золото вновь поднялась (табл. 1).

Значение американской валюты как мирового резервного актива оказалось под вопросом – и металл подорожал. Инвесторов напугало даже не снижение доллара по отношению к основным мировым валютам, а все ярче проглядывающееся падение американской экономики. В США налицо системный кризис, затрагивающий все экономические составляющие. Одним из его проявлений является низкая учетная ставка банковских кредитов, которая за последние полтора года была снижена Федеральной резервной системой США вчетверо. Сегодня она составляет 1.25%, а сценарий, при котором ее снизят до 1%, не выглядит фантастическим. В этом случае практически со стопроцентной точностью можно прогнозировать резкое падение доллара и еще более резкий взлет цены на золото. При снижении курса доллара золото просто не может не дорожать. Кроме этого, на рост цен на драгметаллы повлияли не очень хорошие данные квартальных отчетов крупнейших корпораций, а также рост безработицы в США и странах ЕС. Все это увеличило привлекательность желтого металла как убежища для капиталов.

Убежище для капиталов

Испугавшиеся экономической нестабильности инвесторы будут стремиться снизить финансовые риски и переводить свои капиталы в наиболее ликвидные активы. Золото с точки зрения инвестиций выглядит наиболее привлекательно. При этом заметим, что промышленный спрос на золото резко снизился. В прошлом году он упал на 11.2%, что отразилось прежде всего на главном потребителе – ювелирном секторе. Если в последние годы на цену металла влияла и политика ряда европейских и американских банков, которые выбрасывали на рынок свои золотые запасы, снижaтем самым цену, то сейчас предпосылок для подобных шагов нет. Налицо ярко выраженная тенденция – в краткосрочной перспективе продолжится рост цены на желтый металл, которая составит в ближайшие месяцы $365-380 за унцию и выше. В более длительной перспективе планка может подняться выше $400 за унцию. Звучат и более смелые оценки, согласно которым в ближайшие два три года цена на золото может превысить $600, а то и $1000 за унцию.

Многие эксперты предупреждают, что быстрый рост цены чреват почти столь же быстрым откатом. Повышенный инвестиционный интерес к золоту – это явление периодически повторяющееся. Такие всплески в мире отмечаются уже шестой раз (1967-1968, 1973-1974, 1979-1980, 1986-1987 и 1993 гг.). Этот интерес сохраняется в среднем два года, а затем так же внезапно цена идет на убыль. Безусловно, золото сегодня – это такой же товар, как все остальные, однако то, что оно остается одним из самых устойчивых и стабильных средств накопления капитала, делает металл чрезвычайно привлекательным для государств, компаний, банков и частных лиц.

С другой стороны, нельзя не отметить усиления роли золота в системах денежного обращения как на национальных, так и на мировом уровнях. Пожалуй, один лишь этот металл сегодня способен защитить мировое сообщество от негативных явлений в сфере финансов. В отличие от доллара, золото не зависит от валютной политики государства, темпов инфляции, валютного контроля и тех факторов, которые могут оказывать влияние на резервы в иностранной валюте. Кроме того, золото помогает диверсифицировать официальные резервы центральных банков; обеспечивает политическую безопасность стран, так как не зависит от валютного контроля или замораживания активов, и при необходимости оно всегда может быть переведено в ликвидный актив. Желтый металл обеспечивает экономическую безопасность стран как актив, который не обременяется международными кредитными отношениями, обеспечивает финансовую безопасность национальных экономик.

Лидеры все те же

В прошлом году мировая добыча золота сократилась и, по данным Gold Fields Mineral Services (GFMS), составила 2543 тонны. Мировая добыча золота по годам показана в таблице 2.

Резкое снижение производства металла отмечено в США (на 11%) и Индонезии (14%). Выросло производство золота в России (на 9%), в Китае (5%) и Перу (17%). Тройка лидеров в области золотодобычи уже многие годы остается неизменной – ЮАР, США и Австралия. Однако для них наступил непростой период. Золотодобывающая отрасль ЮАР, где производство неизменно сокращалось в последние годы, постепенно выходит из кризиса. Снижение цен в начале 90-х годов ударило по всем участникам рынка, но по Южной Африке особенно, поскольку здесь себестоимость золота из-за глубокого залегания металла одна из самых высоких в мире. В результате часть рудников была закрыта, а число работающих в отрасли сократилось почти вдвое.

Южноафриканские компании смогли найти оптимальный выход из создавшейся ситуации. Выбранная стратегия оказалась верной: в ЮАР (как, впрочем, и в США, и Австралии) начались процессы поглощения крупными компаниями более мелких. Многие компании стали перемещать свои капиталы в горнодобывающую промышленность развивающихся стран, где есть еще неосвоенные и неразведанные месторождения и где ниже производственные затраты. В результате в прошлом году южноафриканцам впервые за 9 лет удалось увеличить добычу золота (по данным Chamber of Mines, до 395.2 тонны).

Один из лидеров в Северной Америке – канадская компания Barrick Gold Corp. В прошлом году, после приобретения калифорнийской Homestake Mining Co. за $2.3 млрд., она вошла в тройку крупнейших золотодобывающих компаний мира.

В Австралии, которая сохраняет третью позицию, производство золота достигло пика в 1997 г. (313 т), после чего ежегодное снижение добычи составляло 2%. Были закрыты многие рудники. Положение дел постепенно начало выправляться после слияния австралийских золотодобывающих предприятий с иностранными корпорациями. Все идет к тому, что 10-15 крупных корпораций будут диктовать условия всему рынку. Это в первую очередь относится к американской Newmont Mining, которая в 2002 г. смогла опередить южноафриканскую AngloGold в борьбе за австралийскую компанию Normandy Mining. Южноафриканцы «отыгрались» в нынешнем году, договорившись о приобретении крупнейшего производителя золота в Африке (за пределами ЮАР) – ганской компании Ashanti Goldfields. Это позволило AngloGold увеличить объем золотодобычи до 235 тонн и почти догнать Newmont (237.5 тонны).

Тройка – и без России?

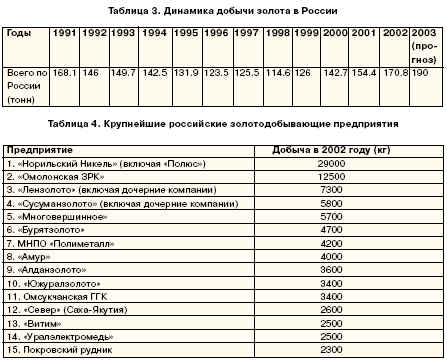

Отечественная золотодобывающая промышленность развивается весьма высокими темпами: в последние годы увеличение добычи составляло 8-10% в год (табл. 3).

Увеличение объема добычи связано с введением в эксплуатацию новых обогатительных фабрик и модернизацией уже существующих, в частности в Иркутской, Хабаровской и Амурской областях, на Чукотке и в Республике Саха (Якутия).

Современное состояние отрасли не позволяет резко увеличить темпы добычи драгметаллов, но и плавный рост в данной ситуации весьма показателен. По итогам этого года Россия, скорее всего, займет 4-е место в мире по объемам добычи. Занять место в тройке, где укрепились ЮАР, США и Австралия, крайне сложно. Хотя, если брать перспективу более дальнюю, России через несколько лет можно рассчитывать и на большее.

В начале 90-х нашим предприятиям было непросто, но, балансируя на грани рентабельности, они смогли не просто выжить, но и развивать производство. Сформировалась структура золотодобычи, которая выглядит следующим образом: на верхушке пирамиды 10-15 лидеров отрасли, чуть ниже компании, добывающие от нескольких сот килограммов, внизу – сотни мелких предприятий. Большая часть из этих мелких артелей – дочерние предприятия более крупных.

Подобная структурированность придает отрасли устойчивость и стабильность. Но не исключено, что и в России останется в будущем всего 3-4 крупных золотодобывающих производителя, которые поглотят всех остальных. В прошлом году ведущей золотодобывающей компанией в России стал «Норильский Никель» – 29 тонн (табл. 4).

На втором и третьем местах – компании «Омолонская» (12.5 т) и «Лензолото» (7.3 т). Весьма успешно развивается «Полюс» – дочернее предприятие «Норильского Никеля». Построена фабрика, на которой впервые в мире в высоких широтах и при отрицательных температурах применена технология биовыщелачивания, которая открывает большие перспективы для российской золотодобычи. «НорНикель» уже сегодня планирует войти в число крупнейших золотодобывающих компаний мира, получая до 100 тонн. Как и во всем мире, в России добыча на россыпных месторождениях золота будет постепенно падать, так как разведанные месторождения начинают истощаться. Большее значение приобретут рудные месторождения. Медленно, но верно увеличивается объем инвестиций в отрасль.

Иностранные компании, несмотря на определенные законодательные препоны и не слишком благоприятный инвестиционный климат, включаются в борьбу за российское золото: Покровский рудник приобрела компания Peter Hambro Mining PLC (PHM), «Бурятзолото» – High River, месторождение Многовершинное - Highland Gold Mining Ltd. Канадская компания Bema Gold Corp. подписала с правительством Чукотки соглашение на разработку золоторудного месторождения Купол ($45 млн. за 75% акций на разработку месторождения). Все это говорит о новых, существенно более низких уровнях инвестиционных рисков в России и делает отрасль более открытой. С другой стороны, если Россия надеется на привлечение иностранного капитала, следует принимать правила международных рынков, а для этого нужно адаптироваться к международным стандартам, отказаться от решения экономических проблем путем политического лоббирования интересов олигархических групп (особенно при участии в конкурсе на разработку месторождений).

Наряду с сугубо отраслевыми проблемами, на золотодобычу влияют и общеэкономические. Без экономической, политической и законодательной стабильности деньги инвесторы вкладывать не будут. В ряде регионов инвесторам трудно разобраться в противоречивом законодательстве, которое зачастую трактуется властями и представителями бизнеса по-разному.

С гарантией прав на собственность наблюдается похожая картина. Законы должны быть прозрачными и понятными, не допускать двоякого толкования. Стабильность одинаковых правил для всех участников рынка больше всего интересует инвесторов. Государство как арбитр должно следить за тем, чтобы игра велась по правилам.

Когда заработают законы?

Геологоразведка – одна из основных проблем российских золотодобытчиков. Это даже целый комплекс проблем. Главная из них – финансирование. Геологоразведка является весьма рискованным бизнесом, и иностранные компании давно научились управлять этими рисками, снижая их от стадии к стадии и управляя процессом капитализации затрат. Россия же остается одной из наименее разведанных территорий.

Как и во всем мире, крупных месторождений у нас с каждым годом становится все меньше, а борьба за них разворачивается все острее. Пять лет непрерывно идут споры об одном из крупнейших в мире месторождений – Сухой Лог (Иркутская область). Но, как говорится, воз и ныне там. О богатстве месторождения говорят такие цифры: разведанные запасы составляют 1100 тонн, за пять лет первой очереди разработки ежегодная добыча золота составит до 10 тонн, а второй очереди – до 25 тонн в год.

Среди претендентов на иркутское золото называются крупные иностранные золотодобывающие компании: Barrick Gold, Placer Dome, Rio Tinto. Если конкурс всеже состоится, а именно об этом заявила областная администрация, то, скорее всего, осваивать месторождение будут российские компании – МНПО «Полиметалл» или «Норильский Никель».

Участники российского рынка золота ждут от государства большего контроля за производством и нового законодательства. В апреле 2003 г. Госдума приняла поправки к закону «О драгоценных металлах и драгоценных камнях». Теперь каждый гражданин может добывать золото. Эта поправка имеет как сторонников, так и противников. Одни считают, что данное решение лишь участит случаи воровства, другие уверены, что теперь у инициативных граждан появится возможность работать и зарабатывать на золоте в тех местах, где не ведется промышленная разработка. Естественно, что «частникам» не удастся потеснить крупные предприятия, но принятая поправка к закону выведет тысячи «нелегалов от золота» из теневого оборота, который в последние годы составлял до 10% от всего производства. Правда, чтобы данное решение заработало, потребуется внести еще ряд изменений в законодательство. Вот только когда это произойдет?

Июль 2003

Александр Потапов