EUR/USD, GBP/USD, AUD/USD. Фундаментальный обзор рынка forex на четверг, 2 января 2017 года

Фундаментальный обзор по EUR/USD, GBP/USD

Почти весь вчерашний день евро снижался в ожидании решения ФРС по ставке, и пересмотр Manufacturing PMI в январской оценке до 55,2 с 55,1 ему не помог, фунт стерлингов продолжил рост, хотя британский Manufacturing PMI чуть снизился с 56,1 до ожидаемых 55,9. По США изменение количества рабочих мест в частном секторе от ADP значительно превзошло прогноз: 246К против 165К и 151К в декабре (пересмотрено с 153К) – евро и фунт стали падать, фондовый рынок направился в рост. Позднее ISM Manufacturing PMI показал отличный рост с 54,7 до 56,0 при ожидании 55,0, но рынки остановились в ожидании релиза FOMC ФРС.

Релиз оказался умеренно-оптимистичным. Регулятор отметил рост экономики и подтвердил, что решение по ставке будет принимать в соответствии с последующими показателями. Какого-либо намёка на внешние или внутренние риски не было. После небольшой борьбы контрдолларовые валюты и золото направились в рост, хотя бы потому, что рынки ожидали увидеть более агрессивный тон сопроводительного заявления. Мы ожидали от ФРС мягкости, как это и обозначали в прошлом обзоре, соответственно, ЦБ подключился к борьбе с новым республиканским истеблишментом, хотя в западных СМИ ФРС ругают за бездействие.

Рынок принял рисковые корреляции. На текущий момент, в условиях вербальных атак на доллар администрации президента, это логичное решение, но будет ли оно сколь-нибудь протянутым во времени, остаётся неизвестным. Для формирования среднесрочных аппетитов к риску, должна иметь место согласованная политика Белого дома, Казначейства и ФРС. Наиболее ясное представление о намерениях пока видно у Казначейства – оно сокращает привлечение внешнего долга. По ориентировочному плану в 1-м квартале ожидается привлечь 57 млрд долларов, во 2-м квартале 1 млрд долларов, тогда как за 3-й и 4-й кварталах прошлого года в сумме было привлечено 447 млрд долларов.

Это вполне чёткий количественный сигнал для рынков об удержании рисковых корреляций на всё первое полугодие. ФРС формально сохраняет нейтралитет, правительство в реальности сможет приступить к инфраструктурным проектам только тогда, когда будет свёрстан новый бюджет, причём под уже готовые проекты. Но уже в марте предстоит схватка с Конгрессом по вопросу повышения лимита госдолга. Казначейство же явно даёт понять, что больше брать взаймы не намерено. В итоге может получиться, что рост евро будет происходить не столько из-за аппетитов к риску, сколько из-за слабости доллара, а это предвещает очень сложный рост с учётом политической нестабильности в еврозоне.

Но как бы то ни было, пока мы видим интерес к риску, а это значит, что контрдолларовые валюты будут расти всю неделю, включая пятницу с вероятно хорошими данными по труду. Собственно, слабость тяги к риску проявляется в том, что сразу после выхода отличного показателя по занятости в частном секторе, евро, фунт и золото снижались.

Сегодня своё решение по монетарной политике оглашает Банк Англии, но после «нейтральной» позиции американского ЦБ какие-либо изменения не последуют и от Банка Англии. В 13:00 мск Еврокомиссия выпустит свой экономический прогноз, в 15:15 мск начнётся выступление Марио Драги по случаю 10-й годовщины принятия евро Словенией. Индекс цен производителей еврозоны ожидается в декабрьской оценке ростом на 0,5%, и это в текущих условиях весьма на руку евро. В Великобритании индекс деловой активности в строительном секторе за январь ожидается понижением с 54,2 до 53,9, что рынком, скорее всего, будет проигнорировано. По США ожидаются хорошие показатели: еженедельные заявки на получения пособий по безработице могут снизиться с 259К до 251К, расходы на рабочую силу в 4-м квартале ожидаются ростом на 2,3%.

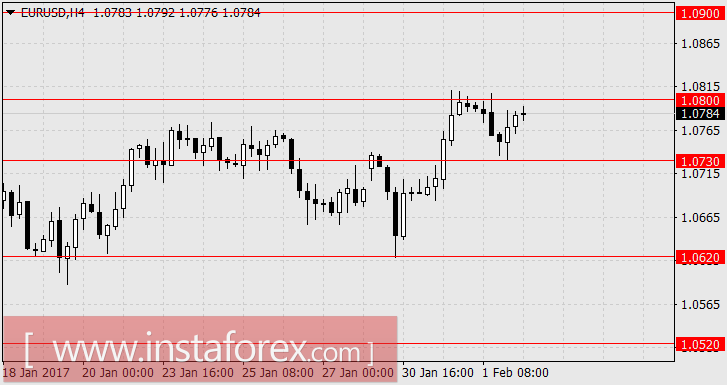

Ждём евро на 1.0900, фунт стерлингов на 1.2850.

Фундаментальный обзор по AUD/USD

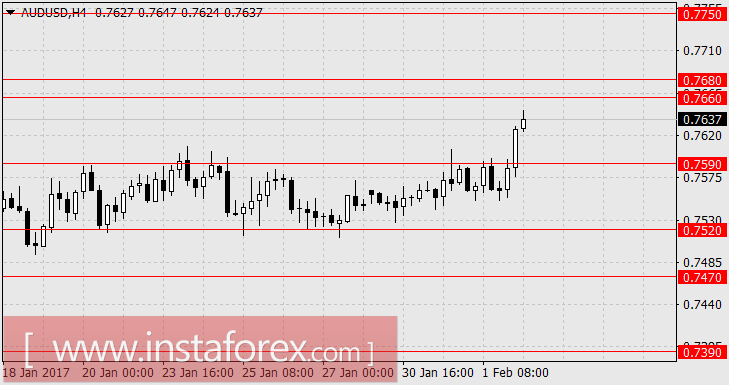

Австралийские инвесторы в полной мере использовали отдалённость своего региона и наблюдаемую слабость доллара, приведшую к росту сырьевых товаров. Нефть (WTI) подросла на 1,53%, железная руда на 3,27% и теперь стоит 83,12 долларов за тонну, достигнув уровней октября 2014 года. На этом фоне торговый баланс Австралии словно взорвался: за декабрь 3,51 млрд долларов против 2,04 млрд в ноябре и прогноза 2,00 млрд. Больше было только в июне 2010 года – 3,54 млрд долларов. Экспорт возрос на 5%, импорт на 1%. Мы полагаем, что «австралиец» сохранит заряд оптимизма и продолжит рост на позитивных американских данных. Цель 0.7750.

{kind=link}

{kind=link}

{kind=link}